编者按

本周国际金价演绎了深跌后暴力V型反转的极端震荡行情。

3月23 日在美联储鹰派信号以及中东局势引发通胀担忧的影响下,国际金价单日跌破五道整数关口,连续失守4500、4400、4300、4200、4100美元/盎司,伦敦金现最低触及4098美元/盎司,最终收于4407美元/盎司。

之后两天,市场开始消化超卖行情,部分抄底资金小幅入场。到3月25日,金价上演V型反转,盘中一度突破4600美元关口,直接导火索是中东地缘局势出现缓和信号。

黄金的本轮行情打破了黄金传统定价逻辑,短期由政策预期及地缘事件主导,呈现“急跌急涨”的极端特征,在短短3个交易日内完成“从超卖探底到暴力反弹”的切换。尤其是其与美股指数期货的正相关性,让市场开始重新考量“黄金是否仍然是传统的避险资产”。

黄金和白银在上周末(3月22日)承压,受债券收益率飙升与美元反弹的影响,削弱了对以美元计价的零收益资产的需求,比如贵金属。但此次平仓并非仅仅由传统因素驱动,这两种金属的表现更像风险资产而非避险资产,在波动性上升时与股票一同下跌。

这些趋势可能在本周初因周末的地缘局势发展而加剧,而美国总统唐纳德·特朗普威胁称,若霍尔木兹海峡未完全重新开放,将在48小时内“彻底摧毁”伊朗的发电厂;伊朗则回应称,若发生这种情况,将关闭霍尔木兹海峡,并打击整个海湾内与美国相关的能源和基础设施,从而提升了更大规模供应冲击的风险。

特朗普的威胁及伊朗的回应使局势风险升级

风险的放大源于该威胁得以实施的后续发展,因为不难预见局势将如何升级,伊朗的报复行动可能针对海湾地区的关键能源和社会基础设施,从而引发广泛且可能持续的生产中断预期。这比海峡本身更为重要,因为一旦供应直接受损,航运通道将变成次要的。

我们已初步感受到市场对此类冲击的敏感性。上周卡塔尔一处重要天然气设施受损,引发全球短期利率剧烈重估,推高通胀预期,并对远端的收益率带来上行压力。任何类似或更大规模的供应冲击,都会带来类似的风险。这些风险在上周末都强化了一种由收益率驱动的,对黄金和白银的压力。

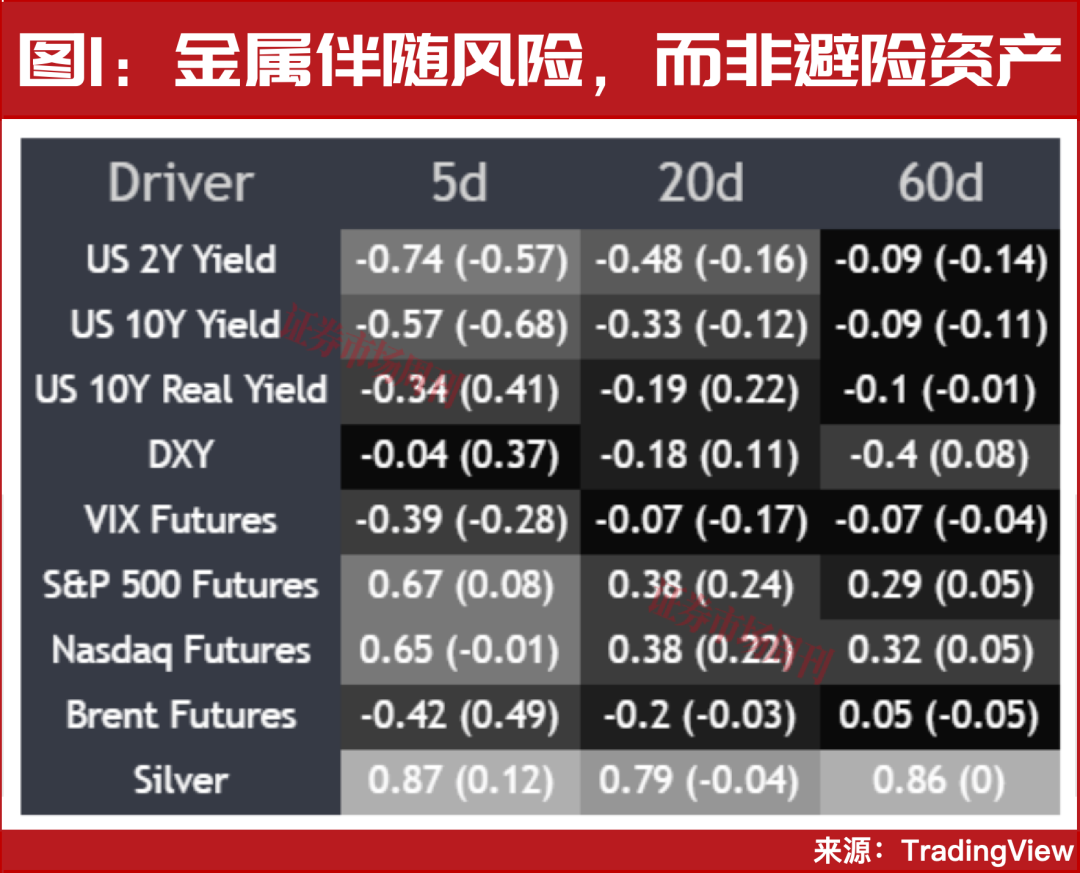

黄金与美国股指期货相关性显著增强

相关性矩阵强化了这一转变,黄金与美国股指期货之间的相关性在过去一周显著增强,强度几乎与同期黄金和美国两年期国债收益率的负相关性相当。尽管这两种关联均可追溯至能源价格的变动,但当前风险偏好正发挥着更重要的作用。

这对本周如何解读价格走势很重要,若股市企稳或继续上涨,黄金获得支撑的可能性将增加,但若风险情绪再度恶化,则金属将承受进一步的下行压力。

与波动率的关系也呈现类似的情况,黄金与VIX恐慌指数期货仅存在微弱的负相关性,且并无真正迹象表明其表现符合传统避险资产。

3月24日,黄金强势反弹。市场在3月25日传来开战以来最积极的消息。

根据媒体报道,特朗普称和伊朗的谈判取得进展,美方向伊朗提交了15点停火方案并寻求一个月的停火谈判。尽管伊朗方面否认直接对话,但谈判可能由第三方国家斡旋。与美伊双方均保持良好外交关系且没有美国军事基地的巴基斯坦表示愿意主持和平谈判。

与此同时,伊朗告知联合国,“非敌对”船只可以通过霍尔木兹海峡,这将使得全球20%的石油和液化天然气的运输进一步恢复常态,预计能有效缓解供应短缺的恐慌。超大型油轮(VLCC)的运费(中东至中国)已经从最高的61.5万美元/天降至36.5万美元/天左右,这暗示着全球原油供应最糟糕的阶段可能已经过去了。

消息一出,原油和美元应声下挫。对于美元来说,尽管美联储今年有微弱的加息的可能,但若地缘风险降温,环绕在美元身上的“避险属性”将大幅褪色,并且由于其他主要经济体央行显得更为鹰派,因此利差的因素也无法帮助美元长时间保持强势。若美国无法以“胜利者”的姿态结束这场战争,其在中东地区的战略优势以及与之绑定的“石油美元体系”都将被大幅削弱。因此中长期来看美元恐将回归弱势。

不过需要提醒的是,伊朗方面尚未证实停火谈判且不可能全盘接受15点,特朗普“推迟五天”的“最后通牒”仍然存在,美军的部署还在进行中,局势的反转可能就在一瞬间,因此交易者仍需要做好充分的风险管理。

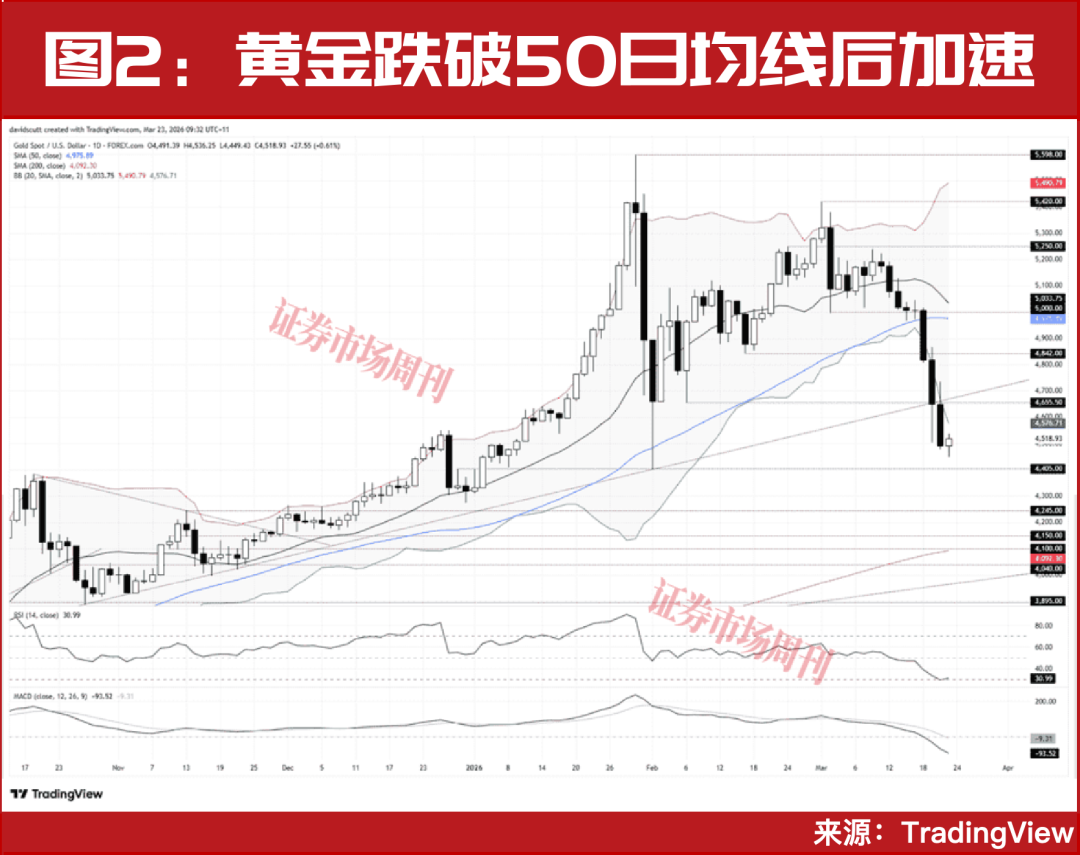

可以看到,跌破50日均线引发了黄金被加速平仓。重要的是,自1月下旬暴跌后形成的更高的低点组合已结束,3月20日价格跌破并收于自去年10月下旬以来的上升趋势支撑线下方。

下行方面,4405美元是需要关注的价位,此处前期曾同时充当支撑位和阻力位。若该位失守,将依次指向4245美元、4150美元、4100美元等。

RSI(14)指标和MACD指标均呈下行趋势,并持续发出看跌信号,目前更倾向于看跌而非看涨。然而,尽管布林带的扩张表明波动性加剧,且价格目前处于下轨下方,但挤压风险显然存在。

若价格回升至10月上升趋势线4665美元附近,这种价格走势可能具有参考价值,无论是对寻求平仓的多头还是对考虑建仓的空头。明确的受阻将有利于重启跌势,而若回升突破则会严重质疑其是否能演变为更长期的下跌趋势。

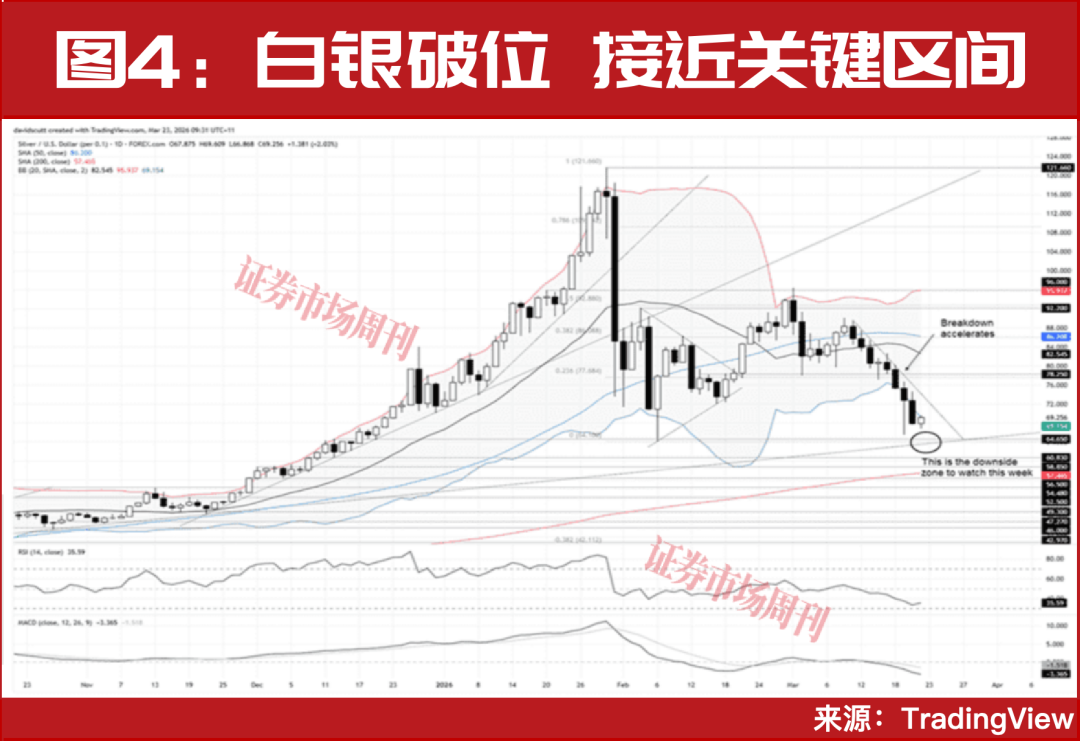

白银接近关键区域

早前,白银上涨更多因为逼空,与贵金属基本面关系不大。如今,白银租赁利率已跌回2%,回到常态。现货逼空结束,期货市场纯博弈,维持不了很长时间。白银下跌也部分拖累黄金。

日线图上的白银呈现出与黄金高度相似的走势。周三,银价跌破支撑区域,该区域由1月至2月跌幅的23.6%斐波那契回撤位77.68美元与水平支撑位78.25美元组成,这为银价在本周余下时间的加速下跌铺平了道路。

由于RSI(14)指标呈下行趋势但尚未进入超卖区域,同时MACD指标在自上而下穿越信号线后已转为负值,这确认了看跌倾向,宜逢高卖出。

近期下行参考位是这些区域的交汇处,即2月低点64.10美元、水平支撑位64.65美元,以及去年8月建立的上升趋势线,即当前约为63.50美元。后者在去年年底价格飙升前曾充当支撑位,此后一直未被回测过,因此在评估中期方向性风险方面,这是一个相当重要的区域。

下行方面,在触及200日均线前仅有一连串的次要价位。话虽如此,白银正交投于布林带下轨下方的事实,增加了短期内的挤压风险,这使得在当前价位杀跌变得更难。

上行方面,过去两周形成的下行趋势更多是作为一个参考点,而非有实际意义的阻力位,真正的争夺区域在高点70美元,即上周破位走势的起点。

(作者系嘉盛集团资深策略师。嘉宾观点仅代表个人,不代表本刊立场。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号