盛新锂能2025年业绩亏损,这一表现与行业回暖趋势相悖。尽管如此,分析师仍看好公司未来的业绩表现。

2025年锂行业整体改善,多家龙头企业实现盈利,但盛新锂能却延续亏损局面,全年归母净利润为-8.88亿元,亏损同比扩大。与赣锋锂业、天齐锂业等同业公司业绩大幅改善形成对比,盛新锂能在研发投入、人员配置及成本管控方面面临挑战,但其仍在加码锂矿布局,并获分析师上调未来利润预期,股价亦创出近年新高。

2025年亏损8.88亿元

3月28日,盛新锂能(002240.SZ)发布年报,2025年实现营收50.64亿元,同比增长10.54%;归母净利润-8.88亿元,同比增亏42.87%;扣非后归母净利润-8.12亿元,同比减亏9.48%。

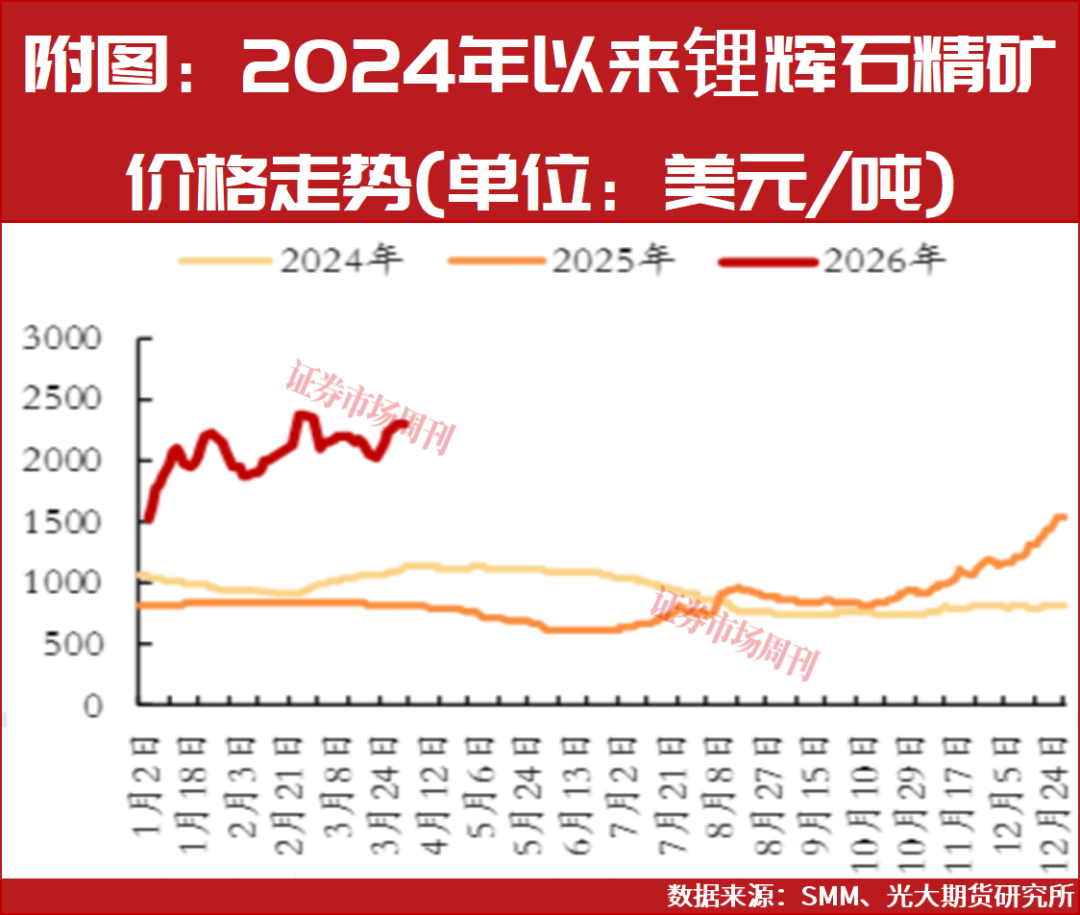

盛新锂能在年报中称,2025年碳酸锂呈现明显的周期性特征。上半年,受行业周期下行的影响,电池级碳酸锂的价格从年初7.5万元/吨跌至6月底6万元/吨左右。下半年,在“反内卷”背景下,碳酸锂价格持续反弹,到2025年12月底电池级碳酸锂已上涨至11.9万元/吨。据Wind数据,GFEX碳酸锂期货价格2025年涨幅达53.72%;截至4月2日,2026年以来涨幅超过31%。

Wind中信证券锂板块有7家A股公司,目前披露2025年报的公司有4家,除盛新锂能出现亏损外,余下3家公司业绩普遍增长。其中,行业龙头赣锋锂业2024年归母净利润还亏损20.74亿元,2025年扭亏为盈大幅盈利16.13亿元;天齐锂业2024年亏损79亿元,2025年归母净利润盈利4.62亿元;融捷股份2024年盈利2.15亿元,2025年盈利2.79亿元,同比增长30%。

公开信息显示,盛新锂能的总经理是邓伟军,具有投行工作经历。公开信息显示,他在加入盛新锂能前,曾任西南证券投资银行事业部高级经理、长城证券投资银行事业部业务董事。自2020年开始担任盛新锂能总经理以来,公司2021年—2022年业绩出色,但2023年归母净利润同比下滑超八成,2024年以来连续两年亏损。

在2025年年报中,盛新锂能表示,“鉴于2025年度公司业绩出现亏损,结合自身战略发展规划,为保障公司持续、稳定、健康发展,更好地维护全体股东特别是中小股东的长远利益,公司2025年度拟不派发现金红利,不送红股,不以公积金转增股本。”至此,盛新锂能已经连续两年未实施现金分红。

多重因素影响利润表现

影响盛新锂能业绩的因素,除了产品价格波动的因素,财务、管理等费用的增长也对公司的净利润造成一定影响。

其中在财务费用方面,据年报披露,公司2025年的财务费用为4.1亿元,较2024年2亿元的财务费用相比翻了一倍。其中,境外资产和负债折算产生的汇兑损失2.18亿元,是推动财务费用走高的主要因素。管理费用方面,盛新锂能2024年的中介、信披费用为2066万元,而2025年提升至4750万元,同比增长约130%。

此外,盛新锂能办公费用也增幅较大,2024年办公费用为1350万元,2025年达到2307万元,增长了七成以上。

盛新锂能近几年资产负债率持续攀升,由2022年末的29.48%攀升至2025年末的48.36%。同期,公司的资产流动性持续收紧,流动比率由2022年的2.96下降至2025年的0.85,速动比率由2022年的2.28下降至2025年的0.6。

研发投入有较大提升空间

盛新锂能在年报中称,技术先进是公司的核心竞争力之一。其锂盐项目团队具有丰富的锂盐产品研发、生产管理经验和深厚的专业功底,掌握行业领先技术工艺并“重点加强工艺、技术和研发工作,持续强化在超薄超宽锂带方面的技术积累”。

不过,相较于盛新锂能“致力于成为全球锂电新能源材料领先企业”的战略愿景,公司的研发支出费用占比并不高。据公司财报,其研发费用虽然从2024年672万元增至2025年的1123万元,同比增长67%,但研发费用占总营收的比例只有0.2%。

在中信证券锂板块的7家上市公司中,2025年前三季度,盛新锂能以753万元的研发费用排在7家公司的最后一位。从研发投入强度(研发费用/总营收)的角度观察,2025年前三季度,盛新锂能的研发强度只有0.2%,同样居于7家公司尾部。相比之下,行业龙头赣锋锂业(002460.SZ)2025年前三季度研发费用达到7.29亿元,相当于同期146.25亿元营收的5%;永兴材料(002756.SZ)、融捷股份(002192.SZ)、中矿资源(002738.SZ)2025年前三季度的研发投入强度也达到了3.77%、1.49%、1.41%。

据Wind数据,2024年末,盛新锂能研发人员有34人,研发人员在总员工中占比为0.7%,这一人数和占比在中信证券锂板块7家公司中垫底。2024年末,永兴材料同期的研发人员达359人,在总员工中占比15.21%;赣锋锂业研发人员1919人,在总员工中占比为11.66%。

盛新锂能2025年年报显示,公司研发人员增至42人,占总员工的比例为0.8%。这一数据仍处在行业尾部,意味着公司的研发团队建设还有较大提升空间。对此,本刊通过邮件等方式咨询上市公司董秘办,截至发稿未获回复。

对子公司增资22亿元

分析师上调业绩预期

尽管业绩持续亏损,盛新锂能仍在继续加码锂矿业务。公司总经理邓伟军表示:“未来3年—5年,我们会聚焦于全球范围内找矿。比如我们在四川甘孜州的木绒锂矿如果3年—5年内能开出来,大概能解决公司在四川所有产能的原料问题,而且成本比较低。”在海外市场,公司将聚焦津巴布韦、尼日利亚、阿根廷等国的矿资源开采,这可能是未来3年—5年或未来5年—10年最核心的工作,也构成公司的核心竞争力。

盛新锂能近期发布公告称,根据全资子公司盛屯锂业的经营发展需要,为进一步增强盛屯锂业资金实力,优化资本结构,公司拟以自有资金及债转股方式对盛屯锂业增资22亿元,其中11.5亿元计入注册资本,10.5亿元计入资本公积。本次增资完成后,盛屯锂业注册资本由18亿元增加至29.5亿元。

盛屯锂业的主要资产是控股子公司奥伊诺矿业,后者主要从事锂辉石矿的采选和锂精矿销售业务。2025年年报显示,奥伊诺矿业业绩表现不佳,2025年营收为3.65亿元,净利润为-473万元。截至2025年末,奥伊诺矿业净资产是6.42亿元。相较于2024年末6.48亿元的净资产出现下滑。

年报还披露,盛新锂能2026年将“集中资源全力保障”四川奥伊诺矿业等项目的稳定高效生产,而且2026年2月,盛屯锂业斥资现金12.6亿元收购雅江县惠绒矿业有限责任公司13.93%的股权。交易完成后,上市公司将100%控股惠绒矿业。惠绒矿业的核心资产是木绒锂矿。目前木绒锂矿施工前准备工作已基本完成,大规模建设即将启动,“公司将全力推进木绒锂矿的开发建设”。

对于盛新锂能,东吴证券分析师曾朵红、阮巧燕、岳斯瑶在2025年报点评研报中指出,考虑到2026年—2027年锂供需格局继续趋于改善、锂价上涨推动企业盈利提升,公司旗下的奥伊诺矿业等预计2026年接近满产、木绒矿产能持续爬坡,看好盛新锂能未来的业绩,把盛新锂能2026年—2027年归母净利润预期从5.5亿元、10亿元上调到20.8亿元、25.2亿元,给予“买入”评级。

值得一提的是,随着去年下半年以来碳酸锂价格持续上涨,盛新锂能的股价也在不断创新高。统计数据显示,2025年7月1日—2026年4月1日期间,盛新锂能股价上涨了206.13%。2月25日的46.18元盘中股价,更是创下2022年12月以来的股价新高。

(本文已刊发于4月4日出版的《证券市场周刊》。文中提及个股仅为举例分析,不作投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号