公司已向中国电科集团、中国电子集团、中航工业集团、航天科工集团等各大军工集团下属公司及科研院所出货,报告期内供货客户超1600家。

集成电路行业作为国民经济和社会发展的战略性、基础性和先导性产业,受到国家相关政策的大力支持。据深交所官网信息显示, 近日,集成电路领域国家级“专精特新”小巨人企业——江苏展芯半导体技术股份有限公司(以下简称“江苏展芯”)顺利通过上市委会议的审议,过会第二天江苏展芯便向证监会提交了注册申请。

图1:江苏展芯创业板IPO详情

来源:招股书

此次IPO,江苏展芯计划募资约8.90亿元,主要用于投入高可靠性电源管理芯片及信号链芯片研发及产业化项目、总部基地及研发中心建设项目、测试中心建设项目、补充流动资金。江苏展芯表示,通过本次上市,公司将加速产品的系列化和产业化进度,丰富现有产品矩阵,为军工电子产业链配套供应更多优质产品,另外还将利用募集资金建设智慧测试工厂,提升产品质量控制水平。

兼具“半导体+军工”双概念

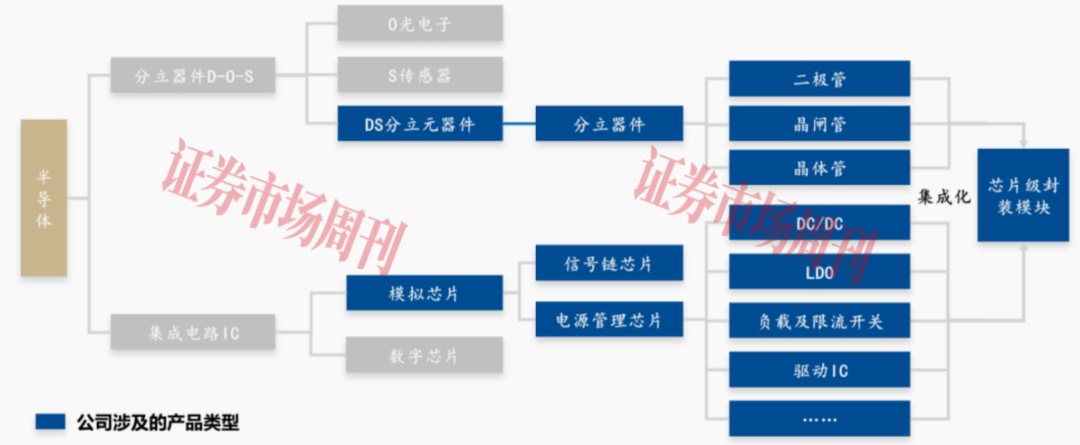

江苏展芯成立于2018年,是一家专注于高可靠模拟芯片及微模块产品的研发设计、测试及销售的企业, 其中模拟芯片产品以电源管理芯片为主,细分产品包括DC/DC转换芯片、线性稳压器、负载及限流开关、漏极调制芯片等;微模块产品可实现隔离与非隔离DC/DC变换、逻辑控制、信号调制等多种功能;同时公司还向客户配套提供分立器件产品。此外, 江苏展芯还将产品矩阵向信号链芯片延伸,目前已初步完成电流检测芯片、电压基准芯片、比较器、运算放大器等多品类产品的研发布局。

图2:江苏展芯涉及的产品类型

来源:招股书

兼具半导体产业链和军工电子产业链范畴,是江苏展芯在行业属性方面最显著的特征。 自设立起,江苏展芯即聚焦于军工电子应用领域的用户需求,在芯片设计、封装设计、测试筛选等环节均以满足高可靠性应用为出发点。目前,江苏展芯已成为国家高新技术企业、江苏省民营科技企业和江苏省电源学会副理事长单位,并拥有南京市高端电源管理芯片工程技术研究中心,实验室检测能力也通过了中国合格评定国家认可委员会(CNAS)认定。

从经营情况来看,2023年到2025年(以下简称“报告期”),江苏展芯实现的营业收入分别为4.66亿元、4.13亿元、6.39亿元;扣非归母净利润分别为1.68亿元、0.87亿元、2.18亿元。 其中,2024年营收同比下滑11.41%,扣非归母净利润同比下滑47.83%;2025年营收同比增长54.92%,扣非归母净利润同比上涨149.36%。公司营收与净利润存在波动。

对于江苏展芯经营业绩的波动,深交所在首轮问询函中要求其披露业绩增长是否属于偶发性、阶段性因素驱动,业绩增长是否可持续;2024年净利润下滑比例大幅高于收入下滑比例的原因及合理性;导致报告期内业绩变动的因素在期后的变化情况及其持续性等。

在第二轮问询函中,业绩增长持续性仍然是交易所关注的重点。深交所要求江苏展芯进一步评估公司经营业绩对军品行业的依赖风险,未来军品行业需求出现波动对公司业绩稳定性的影响。另外,在公司IPO审议会议现场,深交所上市委也对其业绩增长是否具有可持续性进行了问询。

江苏展芯在招股书中表示:“整体来看,公司经营业绩受诸多因素影响,既包括宏观经济环境、国家政策导向、行业竞争态势、原材料供应及价格等一般性因素,亦包括军工电子行业特有的军队采购周期、军品定型节奏、国防预算调整、军品采购政策等行业特定因素。”

客户与供应商集中度较高

江苏展芯属于元器件层级配套单位,属于军工电子产业链上游,下游客户主要为组件、分系统级配套单位。 目前,公司已向中国电科集团、中国电子集团、中航工业集团、航天科工集团、航天科技集团、兵器工业集团等各大军工集团下属公司及科研院所出货,报告期内供货客户超1600家,实现了较为全面的客户覆盖。

招股书显示,报告期内,江苏展芯来自前五大客户的营收占比分别为63.82%、55.61%、62.52%,客户集中度整体处于高位区间。 其中,中国电科集团稳居报告期各期第一大客户,航空工业集团、兵器工业集团、宏达电子均在其前五大客户之列。

除销售大客户较为集中外,报告期各期,江苏展芯向前五大供应商采购金额占当期采购总额的比例分别为67.30%、73.89%、73.03%,主要供应商的采购集中度也相对较高。

江苏展芯在招股书中称:“若公司未来主要客户生产经营情况恶化、或由于军工行业装备采购调控等因素导致某些产品订单减少甚至停滞,使得客户减少甚至暂停向公司采购;此外,由于公司合作客户数量较多,如果公司无法维护与现有主要客户的合作关系与合作规模、产品供应能力或服务水平无法充分满足客户需要,则均可能导致客户流失,从而对公司经营业绩产生不利影响。”

江苏展芯较高的客户集中度也推高了其应收账款规模。报告期各期,公司的应收账款账面价值分别为3.40亿元、4.36亿元、6.03亿元,占营收比例分别为72.94%、105.75%、94.38%;应收票据账面价值也同步走高,报告期内分别为1.40亿元、1.22亿元、2.29亿元,应收账款及应收票据三年间合计增幅超过70%。

对于应收款项的大幅增长,江苏展芯表示,公司下游客户以军工集团下属研究所为主,客户付款进度受到年度预算、拨款资金到位情况、自身资金安排、付款审批流程等因素影响,通常结算时间较长,应收账款回款相较于销售收入增长具有一定的滞后性,且客户较多地使用商业承兑汇票的形式进行结算,回款周期较长。随着公司经营规模的扩大,应收款项可能还将继续增长,相关坏账准备计提金额也会增加,从而影响公司利润。

从账龄来看,报告期各期末,江苏展芯账龄在一年以上的应收款项金额分别为5399.61万元、17061.75万元和16569.51万元,占应收账款账面余额的比例分别为14.94%、36.10%和25.08%,总体呈现上升趋势。 对此,江苏展芯在招股书中表示:“若未来因公司回款催收不力等导致公司长账龄应收款项金额和占比持续增长,则坏账准备计提金额将显著上升,从而给公司经营业绩带来不利影响。”

在首轮问询中,深交所就江苏展芯相关问题进行了问询,针对应收票据和应收账款要求其说明报告期内商业承兑汇票金额及占比较高的原因及合理性、应收款项坏账计提政策的制定依据、坏账准备计提充分性,以及导致其应收账款账龄增长、周转率下降因素的期后变化情况等。

另外,在上市委会议的现场问询中,深交所要求江苏展芯结合客户信用政策变动、结算周期变化以及同行业可比公司情况等,说明应收账款余额大幅增长及占营业收入的比重较高的原因及合理性,以及坏账准备计提的充分性。

主要产品价格呈下降趋势

江苏展芯产业链下游整机、整体单位存在成本管控等要求,相关成本压力存在向上游传导的趋势,上游配套的电子元器件厂商也存在一定的降价压力。在客户成本压力下,江苏展芯部分主要产品出现了价格下降趋势。

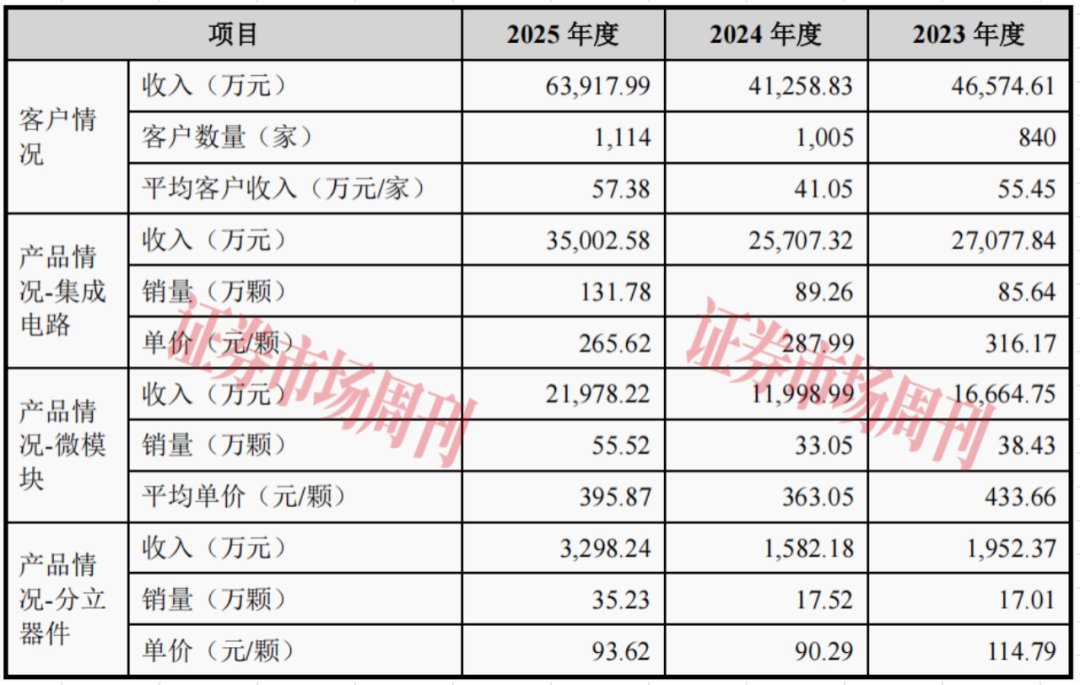

根据招股书,江苏展芯的主要产品包括集成电路、微模块、分立器件三类,从主要产品的销售单价来看,报告期内,公司集成电路产品的平均价格分别为316.17元/颗、287.99元/颗、265.62元/颗;微模块产品的平均单价分别为433.66元/颗、363.05元/颗、395.87元/颗;分立器件产品的销售单价分别为114.79元/颗、90.29元/颗、93.62元/颗。三大主要产品的销售单价总体上呈下降趋势。

附表:主要产品收入、销量及价格情况

a

来源:招股书

主要产品销售单价的下调在一定程度上挤压了江苏展芯的毛利空间。据招股书披露,江苏展芯在报告期内的综合毛利率分别为82.39%、75.12%、80.81%,总体亦呈现出小幅下滑的趋势。 公司对此解释称,主要由于报告期内产品平均销售价格降低,同时为确保产品的高可靠性、高稳定性,公司对于产品质量的要求需要进一步提高,单位产品的人工成本、折旧费用、检测费用有所提高,导致毛利率总体呈现下滑趋势。

对此,江苏展芯表示:“若未来公司未能正确判断下游需求变化,或公司技术实力停滞不前,无法进一步优化成本,或公司未能有效转嫁成本,或竞争对手大幅扩产、采取降价措施等,或军方客户降本诉求继续加深,均可能导致公司产品售价进一步下降,公司综合毛利率面临继续下降的风险,进而给公司的经营业绩带来不利影响。”

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号