2026年4月9日,广东东阳光科技控股股份有限公司(600673.SH,下称“东阳光”)正式发布2025年年度业绩报告。报告显示,东阳光全年实现营业收入149.35亿元,同比增长22.42%;经营活动现金流净额13.09亿元,同比增长130.42%。受股权激励费用1.58亿元、参股股票公允价值变动减少利润5.22亿元两大一次性因素影响,归母净利润有所波动,剔除上述因素后,归母净利润达9.55亿元,扣非归母净利润8.68亿元。东阳光电子新材料核心主业盈利表现强劲,同时前瞻布局液冷、具身智能、算力运营等新兴赛道,构建AI全产业链生态。

1.稳盘筑基:四大制造板块协同发力,筑牢AI全产业链底层支撑

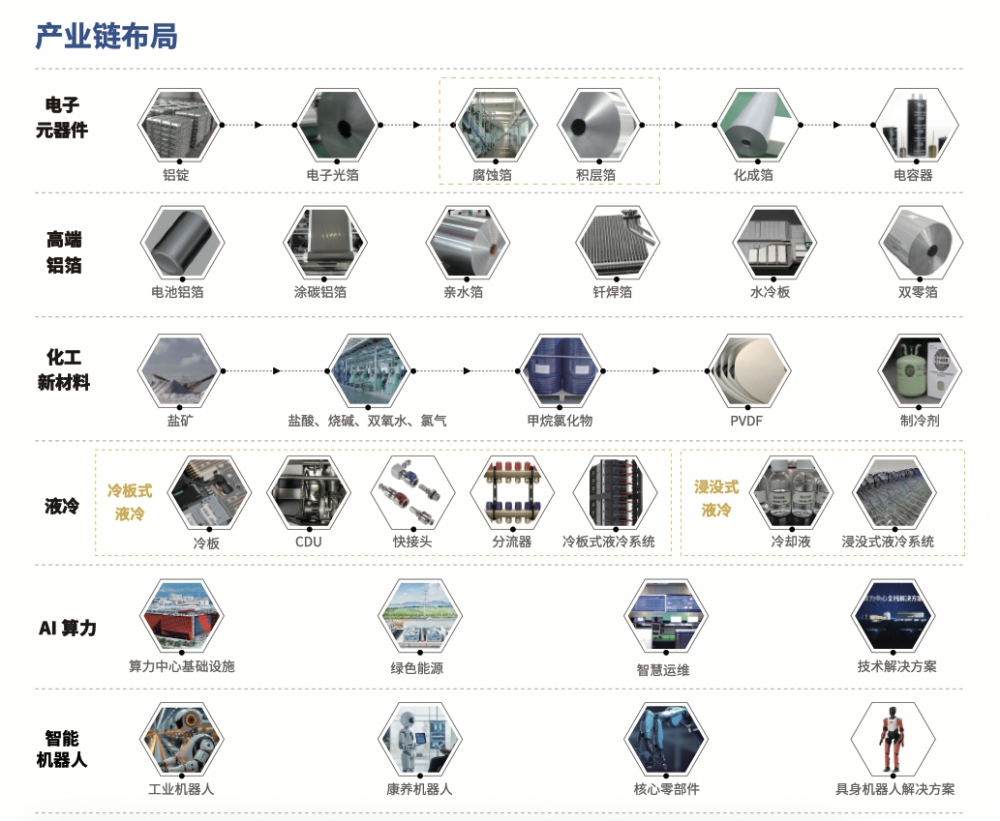

报告期内,东阳光电子元器件、高端铝箔、化工新材料、能源材料四大制造板块全线增长,形成覆盖AI产业的材料供给与硬件配套能力,为AI服务器、数据中心、算力基础设施提供关键材料支撑。

其中,电子元器件业务全年营收35.63亿元,同比增长4.89%,电极箔、化成箔全球市占领先,得益于多年材料技术积累,东阳光开发的积层箔电容器、超级电容器因性能优势精准适配AI数据中心领域需求,实现市场份额稳步扩大;化工新材料板块营收40.60亿元,同比增长50.12%,东阳光凭借第三代制冷剂配额壁垒叠加产品价格上行红利,夯实盈利底盘;高端铝箔业务加速放量营收59.21亿元,同比增长14.07%,能源材料营收6.31亿元,同比增长78.12%,两大业务聚焦储能、算力配套核心赛道,为算力基础设施配套提供关键材料。

东阳光产业链布局

业内分析指出,东阳光制造主业具备完整产业链、核心技术与客户资源优势,得以在复杂行业环境下保持稳健增长,也为东阳光布局AI全产业链提供了充足的现金流与业绩支撑。

2.战略升级:新兴产业落地见效,第二增长曲线逐步成型

2025年,东阳光以领投秦淮数据收购为契机全面切入算力赛道,同步推进液冷科技、具身智能布局,构建“算力+液冷+AI应用”的新兴产业矩阵。

目前,该公司液冷技术已完成核心部件研发与试产,冷板式、浸没式双技术布局精准解决AI设备高散热需求;具身智能也完成产品研发与基地建设、实现人形机器人产品落地及AI应用场景持续拓展;算力运营板块发展上,东阳光表示,将协同秦淮数据的优质算力资源、全国数据中心集群布局及行业领先的运营能力,依托自有能源、制造端资源优势,打造“电-算-产”一体化协同生态,为公司向“绿色能源-先进制造-算力运营-AI应用”四位一体的数字基础设施及算力服务商转型提供核心支撑。

业内人士表示,东阳光在算力赛道的战略布局,避开了纯IDC企业的同质化竞争,走出“制造赋能算力”的特色路径,新兴业务已从布局阶段进入落地见效期,有望成为公司第二增长曲线。

3.创新赋能:研发聚焦核心赛道夯实长期增长根基

2025年,东阳光坚持研发驱动转型,研发投入5.65亿元,全年申请专利147件,获国家级荣誉18项。研发资源精准投向液冷技术、AI+制造、智能算力、绿色能源等核心领域。积层箔、液冷核心部件、氟化冷却液等技术成果实现快速产业化,精准聚焦AI产业链能耗散热核心瓶颈,为AI产业链发展提供坚实技术保障。

进入2026年,随着AI大模型规模化落地、智算新基建加速铺开、液冷散热与具身智能步入产业化快车道,东阳光的增长逻辑正从“材料制造”向“制造赋能+AI全链布局”切换。市场分析认为,随着智算中心项目投产、液冷业务放量、产业协同深化,其长期价值或将持续释放。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

广告

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号