曾几何时,固收+类公募只是基金投资中的一类小众产品,如今其总规模已超两万七千亿人民币,成为承接居民财富迁徙的核心力量。

固收+已走过概念普及期,成为中国资产管理市场中一个深刻而成熟的存在。它发轫于居民稳健理财需求的变迁,壮大于资管行业净值化转型的浪潮,如今已沉淀为一个规模庞大、层次分明、策略多元的完整生态。它不止是一类基金产品,更是一种在风险约束下追求收益增强的主流投资哲学。

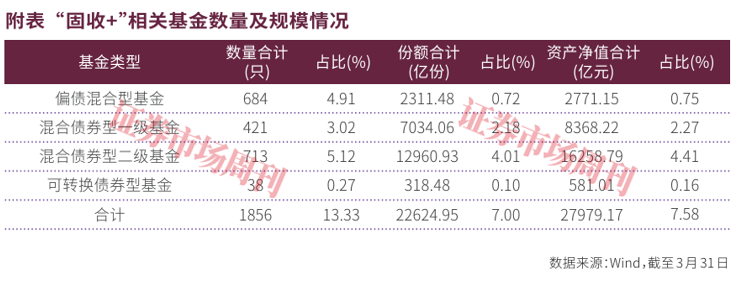

随着无风险收益率的下行和市场波动的常态化,这一策略以其清晰的风险收益谱系,持续吸引着从个人到机构的广泛资金。根据Wind数据统计,截至2026年3月31日,仅以典型的偏债混合型、混合债券型一级基金、混合债券型二级基金核心类别计算,其总规模已超两万七千亿元人民币,成为承接居民财富迁徙的核心力量。

基石:机构主导构建

零售蓄力跟进的万亿生态

固收+生态的稳固与扩张,并非单一力量推动的结果,而是机构与零售资金在不同阶段、以不同方式共同作用形成的合力。最新数据显示,机构投资者是过去一年生态扩容的压舱石和核心引擎。

以固收+的主力品类混合债券型二级基金为例,中金公司数据显示,2025年下半年,其机构投资者整体持仓占比提升了2.3个百分点,从68.4%上升至70.7%。更具说服力的是,在该品类同期约7400亿元的总规模增量中,高达73%的资金来源于机构投资者。这清晰地揭示了一个事实,本轮固收+的行情,首先是由具备专业判断能力的机构资金所驱动。它们基于宏观配置需求、对管理人的信任以及对产品风险收益特征的认可,进行了大规模的战略性布局。

这种机构驱动呈现出显著的头部聚集效应。在规模排名前20的二级债基中,机构资金的净流入占据了其整体规模变动的近80%。这印证了在固收+领域,经过市场检验的、具有长期稳健业绩的产品和优秀管理人,正持续吸引着机构资金的信赖,形成了强大的品牌壁垒。一个有趣的细节是,部分顶尖产品在规模巨幅扩张后,其机构持仓占比反而微降。

尽管机构是上半场的绝对主角,但零售端的力量并未缺席,且在2025年第四季度展现出超预期的蓄力态势。通过观察主要面向个人投资者的A类份额的申赎情况可以发现,零售端的净申购在2025年末明显抬头。这一变化背后,是银行等传统核心渠道的主动发力。与此同时,2025年下半年固收+产品整体展现出的良好态势,也触发了居民超额储蓄的流动与理财置换需求的释放。虽然零售资金入场的节奏晚于机构,但其庞大的基数决定了一旦趋势形成,将成为生态规模另一个长期而坚实的支撑基础。这标志着固收+生态的驱动模式,已从早期的渠道推动演进为“机构理性配置先行、零售趋势跟随强化”的双引擎驱动格局,其基础更为多元和稳固。

光谱:风险收益特征的

精细分层与需求精准对接

庞大的生态内部,产品并非千篇一律。根据风险预算、收益目标和增强手段的差异,固收+产品已自然演化出一道连续而清晰的风险收益光谱,实现了与投资者差异化需求的精准映射。

在光谱的保守端,是定位为理财替代增强型的产品。这类产品面向风险厌恶型客户,将控制回撤视为生命线。数据表明,那些面向零售市场的头部零售型产品(通常定义为规模大于50亿元且机构占比低于65%),其平均权益仓位主要维持在15%左右的偏低水平,并将最大回撤严格控制在1.5%以内。

它们的增强收益可能主要来源于新股申购、高股息股票或极低仓位的波段性操作,追求的是小幅但稳定地超越纯债基金的回报。这类产品是承接传统银行理财客户进行净值化转型的核心载体,构成了生态中规模最大、需求最稳定的基座。

向光谱中段移动,是资产配置型产品。这类产品以部分灵活配置型基金和积极风格的二级债基为代表,其核心在于基金经理的大类资产配置能力。管理人需要综合研判宏观经济、政策周期与股债估值,动态调整权益仓位与结构。它们的净值波动会显著高于保守型产品,目标是在承担适度风险的前提下,获取更优的长期复合回报。

在光谱的另一端,则是策略鲜明、工具属性突出的多策略工具型产品。例如,可转债基金深度耕耘于可转债这一特殊资产;量化对冲型产品利用衍生工具剥离市场风险,追求纯阿尔法收益;另有产品专注于宏观驱动下的多资产轮动。这类产品通常服务于自身具备资产配置框架、希望将固收+作为特定功能模块的投资者。它们的丰富性,极大地拓展了固收+策略的边界和应用场景。这种从替补到工具的完整光谱,使得固收+生态能够满足从保本增值到稳健增长的全谱系需求,完成了从提供标准化产品到输出个性化解决方案的关键跃升。

进化:从规模增长到

以韧性为核心的精耕细作

当规模体量达到新的高度,市场关注的焦点便从外延式扩张转向了内涵式的质量提升与系统韧性的锻造。当前的演进清晰表明,固收+生态正在经历一场以提高抗风险能力为核心的深度进化。

一个显著的进化方向是产品风格暴露的再平衡与多元化。根据对基金持仓的量化分析,截至2025年末,主流的固收+基金在成长、周期、科技、价值、红利等风格上均有了明显且相对均衡的布局。其中,成长风格占比约41.7%,周期占22.8%,科技占18.3%,价值与红利分别占10.8%和4.6%,这与2021年—2022年成长风格一度占据70%以上绝对主导的局面形成鲜明对比。

这种风格的分散化并非偶然,它反映出管理人群体有意识地避免在单一风格上过度暴露,以降低组合因市场风格剧烈切换而大幅波动的风险。一个风格多元、均衡的固收+产品货架,意味着无论市场风口如何轮动,总有一部分产品能够相对稳健,从而在整体上稳定持有人的体验,降低因业绩短期落后而引发的集中赎回压力。

这种结构优化直接增强了整个生态应对市场波动的韧性。当市场出现调整时,由于产品风格分散,往往表现为内部业绩分化而非普跌。这可能导致资金在生态内部进行结构性流动,从短期表现承压的产品流向抗跌性更强的产品,而非大规模撤离整个生态。不同风险收益特征的产品如同生态中的不同物种,形成了内部缓冲与平衡机制。数据显示,在2026年一季度的市场环境中,采用不同风格策略的固收+指数表现差异显著,例如红利风格指数展现出了极强的回撤控制能力,最大回撤仅为0.60%,而成长风格指数则为2.60%。

与此同时,策略的精细化和风险管理的极致化仍在深化。管理人不再满足于简单的股债二八配置,而是在固收信用挖掘、可转债细分策略、量化对冲工具运用等方面不断精进。风险控制已从一项后台纪律,全面升级为产品的核心竞争力与品牌承诺,贯穿于投资决策的全流程。行业正集体致力于在复杂的市场环境中,构建起更有效的防火墙。

综上所述,当下的固收+生态已步入一个崭新的发展阶段。它的基石由机构的理性配置与零售的趋势跟随共同铸就,驱动更为多元和可持续;它的内在结构通过精细的风险收益光谱,实现了与亿万投资者需求的精准对接;它的进化方向聚焦于通过风格再平衡、策略精细化和风控核心化,不断提升整个系统的韧性与长期生命力。这标志着固收+已从一款热门产品,成长为一个具有强大自适应能力的成熟生态。它的未来不在于追逐短期的规模暴涨,而在于能否持续为投资者提供风格清晰、体验稳健、值得托付的长期价值。这份在波动中寻求平衡、在约束下创造价值的智慧,正是其在未来中国财富管理大格局中持续占据关键位置的底气所在。

(本文已刊发于4月11日出版的《证券市场周刊》。作者系某头部公募基金固收+基金经理。文章仅代表作者个人观点,不代表本刊立场。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号