华晨宇不仅是小阔科技的代言人,还参股了其子公司,双方实现利益绑定。前不久,小阔科技向香港联交所递交招股书,冲刺“港股口腔护理第一股”。

曾凭借漱口水在80天内销售额破亿元的深圳小阔科技股份有限公司(以下简称“小阔科技”)于3月27日正式向香港联交所递交招股书,冲刺“港股口腔护理第一股”,招银国际担任其独家保荐人。

作为口腔护理品牌“参半”的母公司,小阔科技的产品涵盖牙膏、漱口水、牙刷、口腔喷雾等,其牙膏产品的建议零售价格处于9.9元至49.9元的区间范围,既保持了对大众市场消费者的价格亲和力,也服务于追求中高端品质的消费者。 根据弗若斯特沙利文的资料,以2025年零售额计,小阔科技在品质牙膏市场的份额为19.2%,排名第一。

此次IPO,小阔科技计划将募集资金用于以下几个方面:完善线上及线下销售渠道,增加经销网络的深度与广度,加强对消费者的渗透;加强品牌建设及营销推广,强化消费者对其品牌形象的认知,触达更多消费者;推进境内外供应链上的衍生扩展,建立先进供应链管理体系,深化与上游工厂的合作,加强产品质量控制;加强产品设计及研发能力,引领产品创新并保持竞争力;加强基础设施数字化及AI能力,扩展AI在市场研究、产品研发、内容创作、运营管理等环节的应用;用作营运资金及一般企业用途。

收入增速加快

小阔科技创立于2018年,主营业务是为消费者提供全方位口腔护理产品,产品组合涵盖基础口腔护理(包括日常清洁用牙膏、牙刷)、专业及美容口腔护理(包括漱口水、口腔喷雾及牙线),以及其他个护(头发及身体护理产品等)三大核心板块。 其中,其参半益生菌漱口水曾创下上线80天,销售额突破1亿元的好成绩。

附图:小阔科技代表性产品

来源:招股书

招股书显示, 目前小阔科技提供的SKU超过500个,另有逾300个储备SKU用于未来新品上市。 根据弗若斯特沙利文的资料,以2025年零售额计,小阔科技是中国口腔护理产品市场的第三大集团,并于2025年实现中国口腔护理产品集团线上渠道最高零售额。2023年至2025年,小阔科技零售额的年增长率在中国前五大口腔护理产品集团中表现最佳。

根据招股书披露,截至最后实际可行日期,小阔科技的“参半”便携漱口水自推出以来累计销量已接近3亿条。 根据弗若斯特沙利文的资料,以零售额计,其2025年在中国线上口腔护理产品市场占据领先地位,其中,口腔护理产品占比8.0%,牙膏占比9.2%,两者排名均位列第一。

从市场空间来看,中国口腔护理产品行业在市场集中度方面存在结构性增长机遇。以2025年零售额计,中国口腔护理市场前五大公司合计市场份额约为33%,显著低于美国的65%和韩国的50%,这种分散的市场格局为市场参与者提供了充裕的整合空间。 另据弗若斯特沙利文的资料,中国口腔护理产品市场的零售规模在2025年已达到779亿元,随着健康意识不断提升,预计2025年至2030年的年复合增长率可达4.5%,中国口腔护理市场空间仍具有较大的增长潜力。

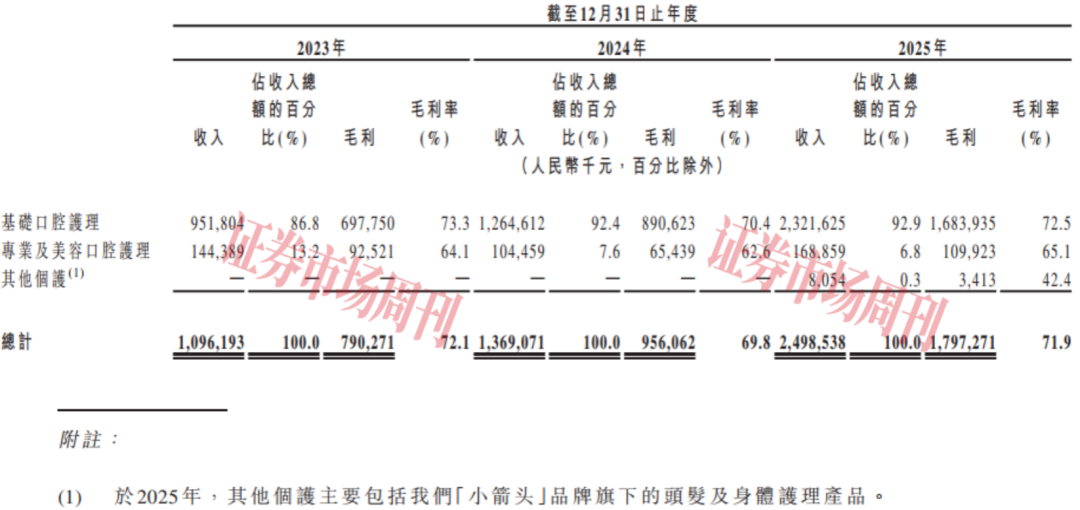

从核心财务指标来看,2023年至2025年(以下简称“报告期”),小阔科技的营业收入分别为10.96亿元、13.69亿元、24.99亿元,其中2024年和2025年的同比增速分别达到24.9%和82.5%; 同期年度溢利分别为4162.4万元、3422.8万元、-1825.1万元,盈利水平逐年收窄,并于2025年出现净亏损, 但毛利率稳定维持在70%左右,远超40%-50%的行业整体平均水平。

从产品结构来看,报告期内,基础口腔护理业务的收入分别为9.52亿元、12.65亿元、23.22亿元,占比分别为86.8%、92.4%、92.9%,营收贡献持续提升且占据绝对主导地位; 专业及美容口腔护理业务的收入处于次要地位,报告期内的收入占比分别为13.2%、7.6%、6.8%;其他个护产品则从2025年开始创造收入。

表1:按产品类别划分的收入构成情况

来源:招股书

对于经营业绩和财务状况,小阔科技表示:“由于各种因素,包括消费者对我们产品的需求变化、原材料及其他投入成本的波动、供应链中断、市场竞争加剧、定价或渠道组合的不利变化,以及对声誉或品牌形象的任何损害,我们的收入、毛利率、净利润及净利润率可能波动或下降,且随着我们继续发展业务,亦可能遇到经营困难或其他不可预见的挑战。”

华晨宇代言并参股子公司

数据显示,小阔科技2025年的营收增速超80%,不过其仍出现了1825.1万元的亏损,其中,高额的营销投入是导致这一局面的重要原因。

随着业务规模的持续扩张,小阔科技的销售及分销开支也呈现出大幅增长的趋势。招股书显示,小阔科技的销售及分销开支主要包括营销开支(电商平台营销开支、品牌推广、明星代言费以及电商平台服务费)、员工成本,以及以权益阶段股份支付开支。

2023年至2025年,小阔科技的销售及分销开支分别为6.85亿元、8.35亿元、15.34亿元,三年累计营销投入已突破30亿元,各期销售费用率分别为62.5%、60.99%、61.38%,均维持在60%以上的水平。 具体来看,各期营销开支的费用分别为5.70亿元、7.20亿元、13.74亿元,占销售及分销开支比重的83.2%、86.2%、89.5%。

对于上述情况,参半创始人尹阔曾对媒体表示:“当最后一轮融资结束后,我第一句话就是跟财务说,把钱全存到银行,广告全停掉,不管销售业绩跌到多低我全认,直到打磨出来一个盈利模型为止。”

研发投入方面,报告各期,小阔科技投入的研发费用分别为1782.4万元、1687.5万元、1939.0万元,对应的研发费用率分别为1.63%、1.23%、0.78%。 小阔科技的研发开支项目主要包括研发人员的员工成本、产品开发费,以及与办公室及软件相关的折旧及摊销,在报告期三年中,小阔科技累计研发投入总额为5408.9万元,这一数值不及单年销售及分销开支的零头。

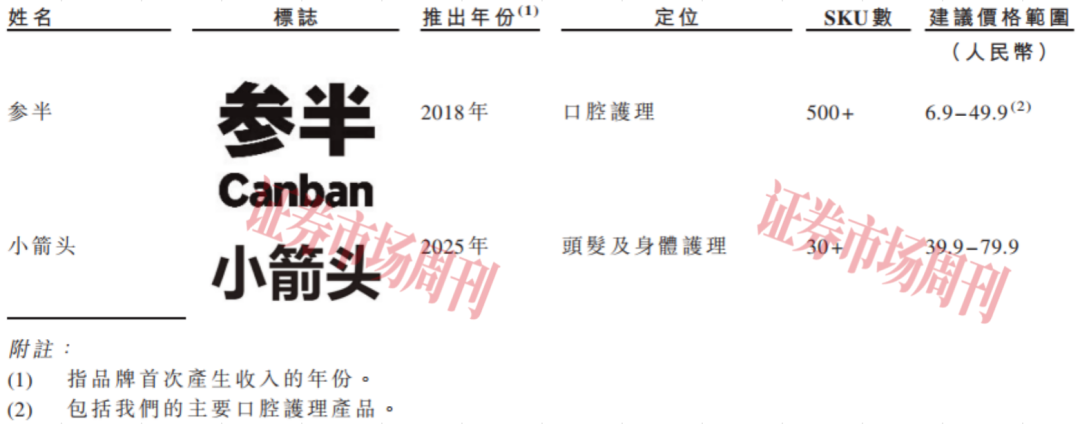

事实上,小阔科技也开始通过推出个护品牌“小箭头”来扩充品牌矩阵和拓展新品类,以此打造第二增长曲线。 据招股书披露,目前“小箭头”品牌下的SKU数已达到30+水平,产品价格范围在39.9元-79.9元。不过,2025年该项业务所产生的收入为805.4万元,占当期总收入比例的0.3%,毛利率为42.4%。

表2:主要品牌推出情况

来源:招股书

与此同时,小阔科技于2025年还签约华晨宇为品牌代言人,借助明星效应进一步拉动公司营收增长,不过,华晨宇并非只是小阔科技的代言人,其还有另一层身份。

招股书显示, 2025年11月28日,小阔科技旗下子公司厦门巨阔科技有限公司将所持全部注册资本转让给其附属公司深圳华阔生物科技有限公司。 根据天眼查显示,深圳华阔生物科技有限公司成立于2025年9月16日,注册资本为100万元, 该公司是由华晨宇持股99.99%的上海圣恒鸿音文化传播有限公司与小阔集团联合投资成立。 其中,上海圣恒鸿音文化传播有限公司作为股东持有深圳华阔生物科技有限公司20%股份,小阔科技旗下子公司深圳星阔生物科技有限公司持股70%,其余10%的股份由北京云上万家科技有限公司持有。

今年3月22日,小阔集团公众号发文宣布与华晨宇共创全新日化家居品牌“重点”,进一步完善小阔科技多品牌、多赛道的日化生态矩阵。其中,华晨宇作为“重点”品牌联合创始人,深度参与品牌定位、视觉形象与产品甄选等共创环节。目前,“重点”已率先推出花露水、植物精油手环、植物精油贴、冰感紫草舒缓膏、护手霜、唇膏等多元品类新品。

明星入股子公司叠加个人IP代言的深度绑定,有助于快速提升品牌知名度、拉动销量增长,但大量的费用支出也会加重企业负担,后续能否支撑品牌实现可持续增长仍有待观察。

八成收入来自线上渠道

在国内口腔护理这个被传统巨头长期主导的赛道,小阔科技能够迅速崛起,离不开抖音、快手、天猫、京东、拼多多等主流电商平台的助力。

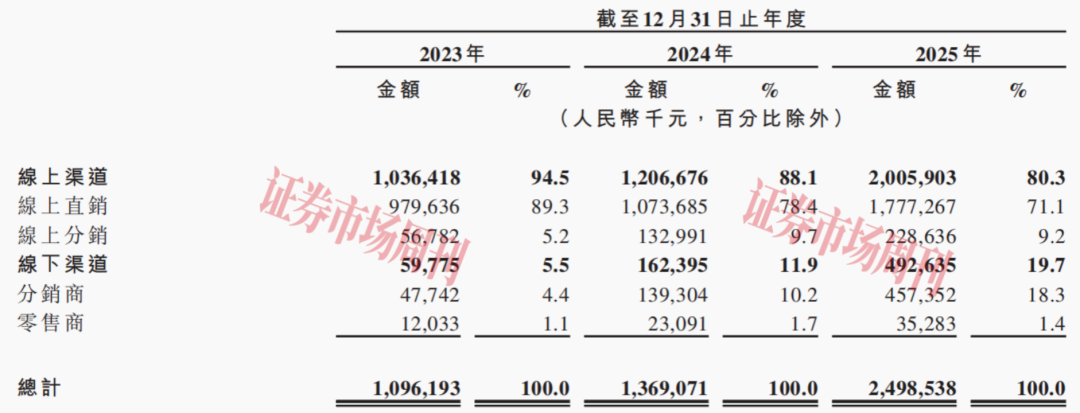

根据招股书披露,小阔科技采用全渠道销售模式,线上平台及线下渠道相结合,扩大消费者触达范围并实现全面市场覆盖。其中,在线销售渠道包括线上直销和线上分销,线下销售则透过分销商及零售商进行。

数据显示,2023年至2025年,小阔科技通过线上渠道实现的收入分别为10.36亿元、12.07亿元、20.06亿元,收入占比分别高达94.5%、88.1%、80.3%; 同期,线下渠道实现的收入分别为5977.5万元、1.62亿元、4.93亿元,收入占比分别为5.5%、11.9%、19.7%。尽管近两年线下渠道的发展十分迅速,但小阔科技八成以上的营收仍然依赖线上渠道。

表3:按销售渠道划分的销售收入情况

来源:招股书

从线上渠道来看,小阔科技以抖音、快手、天猫、京东、拼多多、小红书等主流平台为核心,通过线上直销和线上分销双模式拓展市场。 线上直销方面,小阔科技通过电商平台经营自营店铺,直接向消费者销售产品,报告期内,其线上直销的交易量持续增长;在线分销方面,主要包括京东、天猫超市、抖音超市等电商平台和其他在线分销商,线上分销合作商数量也在持续扩容,报告期内,小阔科技合作的线上分销商数量分别达到35家、46家、60家。

从线下渠道来看,小阔科技通过商超、美妆集合店、便利店、独立零售店、非处方药(OTC)药房及量贩零食店持续推进终端渗透与渠道下沉。 截至2025年12月31日,小阔科技的线下零售几乎覆盖中国内地所有地级市,并扩展至乡、镇、村,产品在超过11万个线下零售点有售。据招股书披露,小阔科技在报告期内的分销商数量分别有622家、818家、1105家。

对于全渠道销售网络的管理,小阔科技表示:“我们可能无法有效拓展、管理、监督及协调我们的全渠道销售网络。” 公司在招股书中提示,全渠道销售网络涉及不同的销售模式、定价动态及营运要求,而有效管理、监察及协调该等渠道的能力对维持消费者触达、市场覆盖及增加至关重要,若未能做到这一点,可能将面临渠道冲突、定价不一、未经授权的折扣、品牌定位受损、分销商或零售商关系削弱,或应对市场状况及消费者偏好变化的能力下降。特别而言,由于透过电商平台进行的销售占收入的大部分,任何未能有效经营自营网店,或未能有效利用电商平台以获取消费者并推动销售的情况,均可能对公司业务、财务状况及经营业绩造成重大不利影响。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号