家庭资产参与产业趋势,核心是在风险可控的前提下获取配置弹性。ETF提供了一个兼顾分散化和方向性的方案——一只产品覆盖产业链核心标的,避免个股集中风险,同时保留对产业方向的判断敞口。以下从数据出发,验证本轮半导体行情的配置价值。

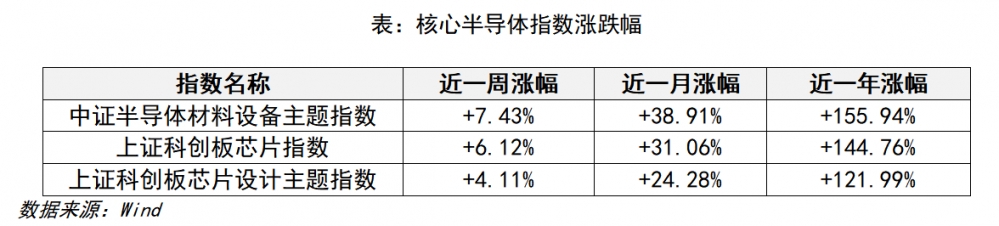

上周(5月18日-5月22日),半导体设备ETF易方达(159558)单周净流入20亿元,全市场股票ETF居首。跟踪中证半导体材料设备主题指数的产品合计净流入48亿元,在所有指数中同样排名第一。过去一年,中证半导体材料设备主题指数、上证科创板芯片指数、上证科创板芯片设计主题指数均涨超120%,近一月加速上攻,材料设备指数涨幅直逼40%。

逻辑一:算力投入的真实性

判断一个产业趋势是否值得配置,关键看下游买单的是谁。北美四大云厂商2026年资本支出预计突破6500亿美元,阿里未来三年计划投入超3800亿元——这不是VC试水,是头部厂商的经营性资本开支。DeepSeek V4实现国内近十家AI芯片深度适配,模型迭代带动国产芯片规模放量,需求端有实打实的订单支撑。

逻辑二:设备材料环节的盈利确定性

根据TrendForce预测,2026年二季度DRAM合约价环比上涨58%-63%,NAND Flash上涨70%-75%,HBM挤占消费级产能导致供需持续偏紧。长鑫科技一季度营收508亿元、归母净利润248亿元,同比增长719%和1688%,产能利用率95.73%、资本开支497亿元——满产仍扩产,设备材料的订单前置锁定,领先下游放量约二至三个季度。同时,国家大基金三期3440亿元重点投向设备,国产设备龙头验证周期缩短、良率提升,采购已从验证进入量产复购。量增与价升叠加,设备材料处于产业链确定性最高的环节。

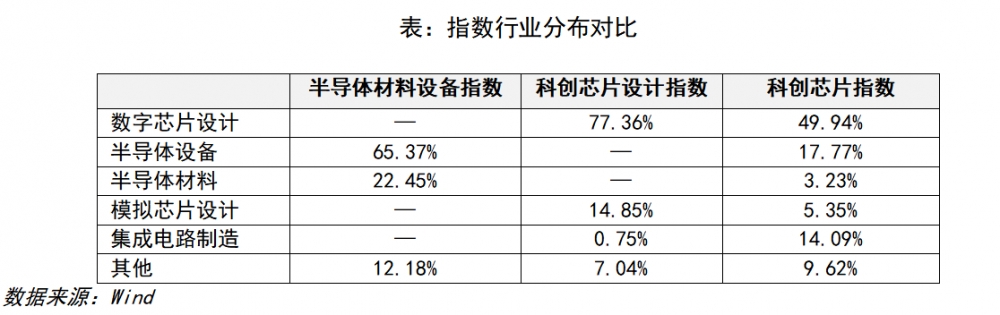

落实到配置层面,三个指数的定位:半导体材料设备指数聚焦上游,设备权重约65%、材料约22%,不含设计制造,纯净表达设备和材料国产化逻辑;科创芯片设计指数数字芯片设计权重近八成,聚焦AI芯片设计弹性;科创芯片指数覆盖设计约50%、设备约18%、制造约14%,是科创板芯片核心资产的均衡配置。

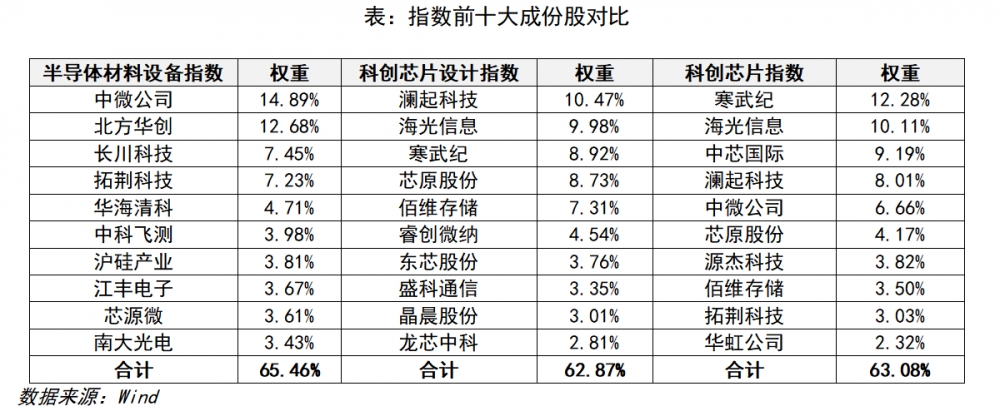

前十大成份股呈现风格分野:材料设备指数重仓中微公司、北方华创等设备龙头;芯片设计指数集中澜起科技、海光信息、寒武纪;科创芯片指数覆盖寒武纪(设计)、中芯国际(制造)、中微公司(设备),全环节分布。

总结:本轮半导体行情有算力资本开支和存储扩产两条可验证逻辑支撑。ETF配置层面——看好设备和材料国产化,在券商APP搜半导体设备ETF易方达(159558);关注AI芯片设计弹性,搜科创芯片设计ETF易方达(589030);一键覆盖科创板全产业链,搜科创芯片ETF易方达(589130)。按家庭资产配置比例参与,不押注单一方向。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

广告

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号