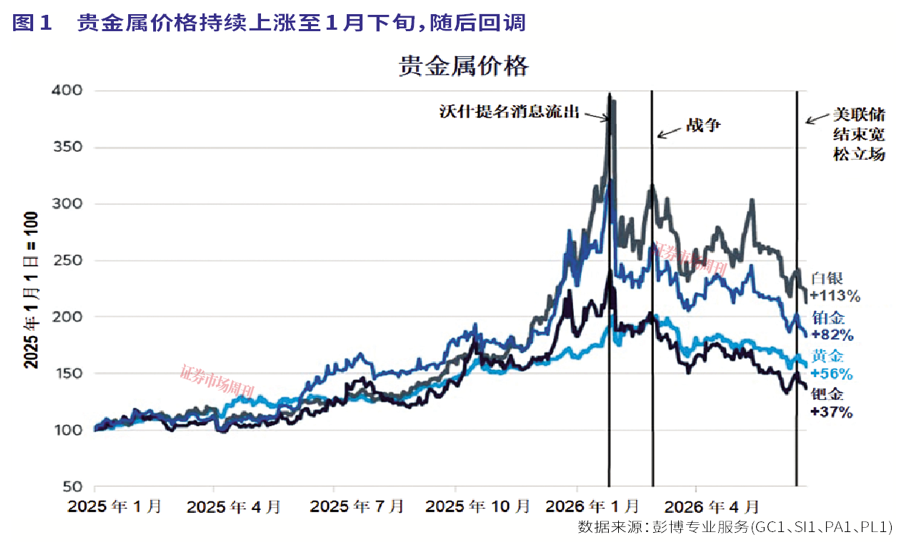

2026年开年,市场上围绕通胀形成了两套迥异的叙事。一方面,由于投资者预期通胀上升,并对央行独立性和法币贬值持担忧态度,贵金属价格自2025年开始上涨,一直延续至2026年1月下旬。而另一方面,美国国债收益率在2025年呈下降趋势,并持续至2026年2月,反映出市场似乎又对通胀加速预期不以为然。

不过随着市场逐渐形成通胀黏性预期的共识,贵金属价格暴跌而美债收益率上升,尤其是收益率曲线短端的收益率上升更为明显(图1),这种背离现象最终在本年度1月下旬落下帷幕。

是什么让这两个市场在预期上最终达成了共识?接下来的市场情绪又可能是什么方向?

美联储主席凯文·沃什

与央行独立性叙事

贵金属价格的上涨似乎源于三种市场叙事:1)央行的独立性可能正在减弱;2)尽管大多数国家和货币体系的通胀仍高于目标水平,全球多家央行仍于2024年和2025年实施降息;3)美国及其他地区实施扩张性财政政策并存在大额预算赤字。

1月下旬,凯文·沃什被提名为美联储新主席的消息似乎引发了市场对美联储丧失独立性的担忧。2011年,沃什辞去在联邦公开市场委员会(FOMC)的职务,开始公开反对量化宽松和长期将利率维持在近零水平的政策立场。他看上去并不像那种有意让“印钞机”持续运转的政策制定者。事实上,沃什在6月中旬首次主持FOMC会议时,率领美联储正式取消了宽松立场。

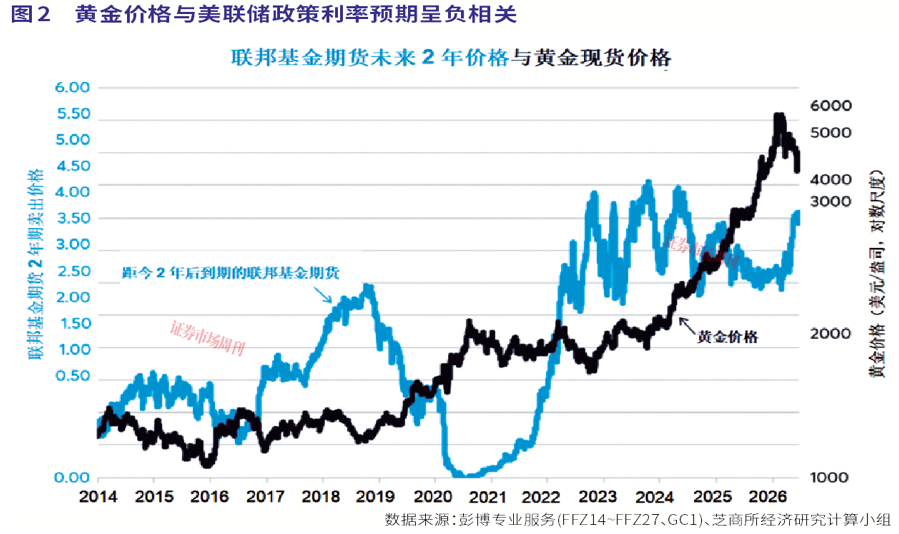

过去五个月里,贵金属价格大幅下跌,不过仍远高于2025年初水平,这表明,尽管通胀担忧有所缓解,但并未完全消失。过去数月,联邦基金期货和SOFR期货投资者的定价预期,已从未来两年降息50个基点转向加息50个基点。黄金价格走势通常与利率预期呈负相关,在2019年至2020年中及2023年至2026年初利率预期下行期间,逆向上涨,并在市场情绪转向利率攀升时进入横盘(图2)。

全球利率政策的转折点?

矛盾的是,有时候核心通胀率上升可能反而会推动贵金属价格下行。这是因为虽然贵金属向来被视为通胀的对冲工具,但通胀加速有时也不是什么好消息,因为这往往会推高短期利率预期。

在美国,利率上升预期的确表现出了与核心通胀率上升的相关性。在过去短短数月里,美国核心个人消费支出同比增速已由2.8%升至3.3%。

虽然美联储只是取消宽松倾向,且联邦基金期货市场在为加息可能性定价,但其他地区的央行却已经选择了收紧政策。2026年以来,日本央行、欧洲央行、澳大利亚央行和挪威央行均已加息。此外,也有很多其他经济体的远期收益率曲线显示利率走高的可能性。背后的主要因素似乎在于,大多数经济体的核心通胀率多年持续高于目标水平。

预算赤字仍然高企

虽然各国央行开始收紧货币政策,但财政政策依然极为宽松。截至2017年,美国的预算赤字占GDP比例平均比失业率低约两个百分点。也就是说,如果美国的失业率为5%,那么预算赤字可能大约占GDP的3%。然而从2017年开始,这种结构性势头发生了变化:预算赤字从约等于失业率减两个百分点,变成了失业率加两个百分点。尽管美国目前失业率为4.3%,相对较低,预算赤字占GDP的比例却达到了5%到6%之间。

美国并非个例。巴西、法国、德国、日本和英国等国情各不相同的经济体,同样面对着高额的财政赤字。其中,巴西的财政赤字占到GDP的7.7%,高于美国本财年(截至9月30日)国会预算办公室预计的5.8%。法国和英国的赤字则分别占GDP的4.9%和3.9%。目前,德国和日本的财政赤字相对较低,分别占GDP的3.8%和2.0%,但两国都计划在未来几年扩大公共基础设施和国防支出。日本的政府债务已接近GDP的200%,大约是其他主要经济体的两倍。中东地区海湾合作委员会成员国同样面临着类似的赤字扩张问题。

虽然预算赤字不会短期内直接影响到贵金属和债券市场的日常交易,但从年度维度来看,其影响十分显著。结构性大额赤字的持续存在可能导致两个结果:大规模国债发行,可能推动主权债券收益率大幅上升;市场对公共财政长期可持续性的结构性担忧加剧,可能促使投资者转向贵金属市场。

虽然美债收益率目前尚未对这些担忧作出明显反应,但其他经济体的情况有所不同。日本国债收益率持续大幅攀升。法国、德国、英国、澳大利亚、加拿大的国债收益率也在快速上升,尤其是长期限国债收益率。

最近数月以来,美国国债收益率并未像其他经济体那样大幅上升,这是因为美国财政部加大了短期国债的发行量,同时美联储削减了量化紧缩的力度,减少了进入市场的长期国债的规模。

虽然持有短期国债而非长期国债可在短期内压低长期收益率,但短期国债供应增多也会加剧私营部门高流动性资产的集中。由于这些工具功能与现金非常相似,这种供应量的变化可能会表现为一种变相的货币宽松。

黄金调整到位了吗?

贵金属在近期下跌回调后是否已处于低位,还是会继续出清?债券收益率会继续上升,还是已经接近周期性高位?

在短到中期内,央行的任何加息动作皆可能推动短期利率走高,致使贵金属价格下跌。因此,若核心通胀率继续上升,对于债券和贵金属投资者而言,恐怕都是坏消息。

从长期来看,预算赤字的走向可能会在贵金属和长期债券收益率的前景中起到决定性作用。如果各国政府协调采取措施控制赤字,长期收益率可能下降,进而降低贵金属的结构性吸引力。相反,若赤字保持当前水平甚或进一步扩大,则可能推动长期收益率走高。而目前在全球范围内,似乎并未看到多少收紧财政政策的政治意图。

最后一点,股市也仍然是一项未知因素。只要股票继续上涨,就有望维持经济增速,而这会增加资源短缺的可能性,使得核心通胀率保持在央行目标水平上方。因此,股市长期走牛可能会对国债和贵金属构成基本面上的利空。

但如果股市发生重大调整,经济增速则可能急剧放缓,尤其是在公众股票投资占比较高的美国。这可能迫使央行转向降息,进而为贵金属再迎牛市创造条件。

(本文已刊发于7月11日《证券市场周刊》。本文系芝商所董事总经理兼首席经济学家原创供稿。文章仅代表作者个人观点,不代表本刊立场。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号