人民币与美元的相关性有所下降,中国经济复苏势头良好,中国资产对外资仍具有较好的吸引力,叠加美国在中国对外贸易中的重要性不断下降,人民币汇率在中长期仍有望保持强势。

随着美联储加息预期的升温,美元指数有所攀升,市场担心人民币汇率是否会受此影响而走弱。这一担忧虽有一定的道理,但忽略了一年多来人民币与美元汇率关系的变化。

自2025年4月以来,人民币汇率进入了持续的升值通道,离岸人民币汇率从7.43升值至目前的6.78附近,一年多累计升值约8.8%。

作为双边汇率,离岸人民币受美元的影响较大。一般而言,当美元不断升值时,离岸人民币汇率多趋于贬值;当美元不断贬值时,离岸人民币汇率则多趋于升值。但是近几个月以来,离岸人民币汇率与美元指数双双走强,“跷跷板”关系已无法解释。2026年以来,离岸人民币汇率升值了约2.9%,同期美元指数升值了约2.8%。

中国建设银行金融市场部认为,近期人民币汇率走势与美元的相关性下降,可能基于两个重要宏观变量的变化:一是人民币在中国对外收支中的占比不断上升,并超过美元;二是对美国的出口在中国出口中的占比不断下降。

申万宏源证券认为,人民币升值已不再单纯依赖美元的回落,背后有资金面对人民币升值的助力:一方面,外资对中国股市持续流入增加;另一方面,人民币“结汇潮”仍在持续。地缘格局演变下,货币互换扩围、跨境人民币结算占比提升,中国人民银行近期推进的在离岸市场融合及境外央行回购工具,均有助于增强人民币资产吸引力;而人民币币值坚挺且稳定,更能提升海外持有、结算和储备意愿。

短期来看,美联储货币政策收紧导致的美元走强,可能会对人民币升值趋势产生一定的扰动。但中国经济复苏的势头良好,中国资产对外资仍具有较好的吸引力,叠加美国在中国对外贸易中的重要性不断下降,人民币在中长期仍有望保持强势。

结汇带来的资金驱动

自“8·11汇改”后至今,人民币汇率走势基本随美元指数双向波动,但人民币并不是完全锚定美元。历史上人民币与美元走势的相关性也出现几次明显的下降,比如2016年、2019年。

此次人民币与美元相关性的下降有什么特殊之处呢?中国建设银行金融市场部认为,自2025年四季度以来,人民币相对于美元出现升值,虽有中美贸易关系恢复稳定后人民币“补涨”,以及外资增持中国资产等因素的推动,但推动人民币本轮升值行情的主要因素是企业结汇的增加。2024年9月,美联储启动本轮降息周期以来,外贸企业前期存放在境外的外汇资金逐步汇回境内,从2024年9月至2026年3月,以支出货币为外币的银行代客涉外收付款累计顺差8120亿美元,但此前人民币汇率一度面临贬值压力,企业未完全结汇。进入2025年第四季度,由于“升值预期—企业结汇—推动升值”的预期不断强化,企业集中结汇,其中2025年12月银行代客结售汇顺差999亿美元。结汇需求的不断释放,推动人民币走出独立升值行情。

2026年年初以来,人民币“结汇潮”仍在延续。央行数据显示,1月—5月,银行代客结售汇顺差规模高达2631亿美元,为2010年以来同期最高。

即便在美联储货币政策收紧的背景下,人民币结汇规模仍将大概率延续。申万宏源证券指出,庞大的结汇额由“流量盘”与“存量盘”共同撬动。流量盘方面,在AI与新兴市场支撑下,出口维持韧性,而企业的套保意愿也在相应抬升。一方面,AI出口重构发达国家进口周期,这或将是中国出口韧性的重要来源。另一方面,当前远期结汇率维持高位,也说明在人民币持续升值背景下,贸易商整体也提高了对出口收入的套保比率。存量盘方面,2023年以来积累的待结汇资金规模约4000亿美元;同时结汇的改善存在“惯性”,存量盘的“撬动”仍有望延续。

基本面的长期支撑

近几个月以来美元的走强,主要来自美国通胀再抬头引发的货币政策收紧预期,美元指数重新回到了100上方。根据美联储6月议息会议披露的信息,美联储已经把更多的政策权重新放在了防通胀上,市场普遍预计年内美联储至少会加息一次。

人民币的走势最终是由中国经济、政策和市场的基本面决定。2026年以来,出口持续保持较好的增长态势以及价格水平合理回升带动企业利润增长,使得中国经济复苏继续保持着良好势头,对人民币汇率走强起到了基础的支撑作用。

在市场层面,AI的强大叙事引领了全球市场的一波强大共振,AI产业链的主要市场均表现较为强劲,比如美国、韩国股市等。从历史上看,A股的走强与人民币升值往往存在互相促进的循环,人民币升值有利于外部资金的流入,从而为A股提供更多的流动性支持;反过来,A股的持续走强带来的资产回报率提升也会吸引外部资金加速流入,从而推动人民币走强。

另外,中国建设银行金融市场部着重指出,有两个重要的宏观变量发生变化,使得人民币和美元的相关性下降,成为人民币走出独立升值行情的重要原因。

从2015年“8·11汇改”至2024年末,美元/人民币与美元指数总体相关系数为0.72,但2025年至2026年4月间则已下降至0.58,反映出人民币走势与美元的相关性下降,这一现象的背后,有两个重要的宏观变量:

一是随着跨境人民币结算的不断推广,人民币在中国对外收支中的占比从不足20%已升至50%以上,自2023年起超过美元,成为中国第一大国际支付货币。

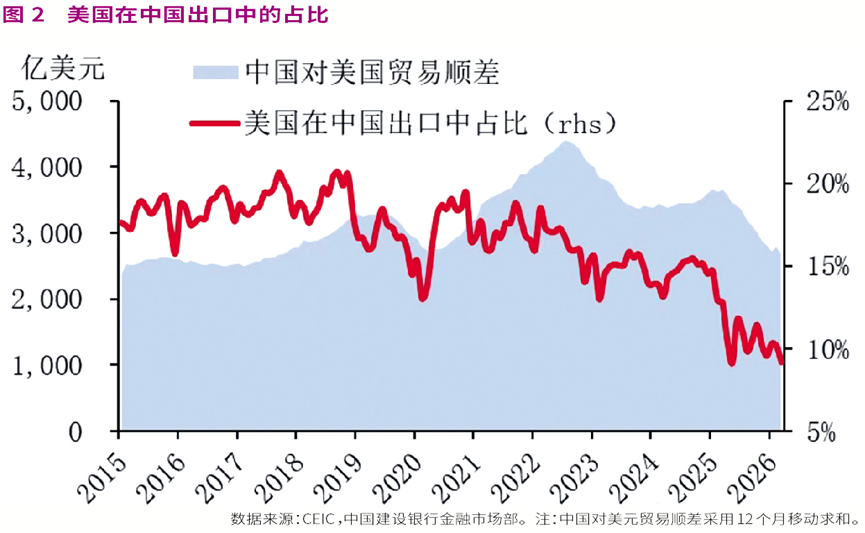

二是美国在中国对外贸易中的占比持续下降。中美第一轮贸易摩擦爆发后,对美国出口在中国出口中的占比从超过20%一度回落至2020年初的13%,但随着中美第一阶段贸易协议的签署,中美贸易有所恢复,对美国出口在中国出口中的占比一度回升至20%附近。随着2025年美国政府再次挑起关税争端,对美国出口在中国出口中的占比已降至10%以下,对美贸易顺差年化下降至3000亿美元以下。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号