6月A股经过月初几天的震荡下行后全面企稳反弹。宽基指数方面,当月上证指数涨幅为0.63%,沪深300指数涨幅为1.78%,深证成指涨幅为4.05%,创业板指数涨幅为7.55%,科创50指数涨幅为26.07%,期间各主要指数均呈现上涨态势,其中科创50和创业板指数涨幅相对较大。从驱动因素来看,自6月中旬起,中东局势显著缓和、产业利好频发。海外层面,6月15日美伊正式达成谅解备忘录,缓解了全球能源供应链风险和通胀担忧;SpaceX登陆纳斯达克、英伟达完成250亿美元债券发行,全球科技产业景气延续。国内层面,陆家嘴论坛将AI大模型纳入科创板重点覆盖领域,科技板块风险偏好有所回升。另外,从当月行业表现来看,申万31个行业指数中,共6个行业实现上涨,其中电子、建筑材料排名居前,而下跌板块中煤炭等板块跌幅则相对较大。

一、7月市场进入中报业绩披露期

7月市场进入中报业绩披露期,业绩表现较好的方向将获得市场关注。有机构分析表示,当前市场仍处于总体有利的环境中,一是美伊达成阶段性协议,谈判进入第二阶段,尽管局部冲突时有发生,但可能不会扩大并影响谈判推进,进而波及市场情绪面。二是霍尔木兹海峡通航逐步正常化,国际原油价格较前期有较大回落,缓解通胀预期,且近期市场对通胀预期升温引发的加息预期有所定价,此外价格数据层面环比增速下降,呈边际改善态势。三是市场估值总体合理,局部估值扩张较快,但存在较明确的景气度支撑,且仍有较多估值合理板块稳定市场。

招商证券在研究报告中指出,当前市场已经处在上行第三阶段,无法依靠宽松的流动性和增量资金驱动指数上行,而是回归业绩与盈利最确定的方向。全球市场 K 型分化的背后,并不能用市场风险偏好或资金宽裕来解释,其本质是全球经济背离在资本市场的映射。海外方面,美国经济当前更接近一种由少数强势主体支撑的“窄基韧性”,而不是就业、收入、消费和盈利相互接力的广谱复苏。国内方面,经济总量边际走弱,全年主线从“总量复苏”转变为“动能切换”,科技高端制造引领经济增长,而传统增长支柱全面承压,消费、地产、传统周期持续偏弱,难以形成总量复苏贡献;需求端延续结构性割裂,出口高景气确定性较强,内需整体疲软,财政以结构性托底为主、无大规模扩张,整体经济呈现“科技强传统弱、外需强内需弱”的极致分化特征。展望后市,下半年预计 AI 产业的长周期需求拉动仍在持续、制造业产能出清后的供给约束逐步显现、同时企业扩产意愿回升带动资本开支周期启动,三项因素共同驱动 A 股盈利进入稳步上行通道。

同时,平安证券分析分析表示,展望7月,国内基本面“K”型分化延续、流动性偏松,海外流动性收紧的风险落地,境内风险资产预计相对占优。基本面上,基本面“K”型分化格局延续,在AI与出口拉动的背景下,基本面下行风险相对可控,国际油价回落也有望提振全球需求预期,关注后续海外制造业补库进展。流动性层面,国内延续适度宽松基调,关注海外流动性回稳可能性。展望后市,A股将进入财报披露季,定价逻辑或将从“景气预期”转向“景气确认”。AI产业趋势并未看到实质性变化,外部流动性环境、科技方向拥挤度高位等扰动因素仍在,指数层面或仍有波动,但高景气方向有望持续获得市场溢价。

风险提示:经济数据不及预期;美联储政策宽松进度不及预期;产业扶持度不及预期

二、行业板块热点前瞻

行业配置方面,2026年7月部分机构看好业绩确定且产业趋势具有持续性方向的国产算力板块及资源安全与能源体系重构下的有色金属板块。

业绩确定且产业趋势具有持续性方向的国产算力板块

2026年AI应用爆发式增长,带来算力总体供不应求。从OpenRoute数据来看,2026年模型使用量不断创出新高,最新一周使用量达到了46.7Ttokens,是2025年峰值的6.5倍。Anthropic2026年收入增速明显加快,Q2有望首次实现单季盈利。截至2026年6月,豆包大模型的日均token使用量突破180万亿,较2026年3月增长了50%。5月,美国因为被AI取代而裁员比例已经达到四成,AI应用已经深入B端。2026Q1四大厂商资本开支再创新高,总计达到1346亿美元,同比增长74%,五大科技厂商2026年资本开支约7450亿美元。字节2026年资本开支提升至2000亿元,同时正在评估将年度资本开支提升至4700亿元。在Agent需求快速增长的同时,服务器中CPU需求比例大幅提升,带来了CPU价值的重估。

与此同时,国产AI加速发展,带来国产算力的价值重估。2026年英伟达实质性断供,国产AI芯片迎来重要发展机遇。2026年平头哥真武AI芯片4月已经实现56万片交付,海光深算四号即将上市,华为950DT即将在8月上市,并获得了市场的追捧。国产芯片性能提升,有望进一步带来模型价格的下调,加速应用落地。同时国产算力借助超节点的集群优势,弥补单芯片算力的不足。华为提出韬定律,为国产芯片发展带来了降本增效的新路径,将在2031年达到1.4nm等效制程。

机构分析指出,当前来看,国产AI产业从电力、芯片、基础设施、模型、应用5个层级来看,都呈现出竞争格局改善趋势,利好产业整体发展。同时,十五五期间,国家算力网建设持续展开,以国家为主导的算力网络建设,将成为AI产业发展的重要基石,助推各领域应用的加速落地。华为发布鸿蒙7,将开启端侧AI发展的新阶段,并在芯片、终端、系统、模型结合下,与同行产生产品代差。由于国产模型能力的提升和成本的低廉,在应用技术和Token大量消耗的背景下,国产模型反而成为了更具性价比的选择,或将冲击到Anthropic和OpenAI的价格和盈利逻辑,带来中美供应链价值的重构。

个股方面建议关注以下几个方面:

1) 交换网络四剑客,相关标的:盛科通信、锐捷网络、紫光股份、中兴通讯;

2) 光模块,相关标的:华工科技、光迅科技等;

3) 国产AI芯片&服务器,相关标的:紫光股份、中兴通讯、寒武纪、海光信息、浪潮信息、华勤技术、烽火通信等;

4) 服务器电源,相关标的:欧陆通、麦格米特等;

5) 风冷&液冷,相关标的:英维克(液冷全链条自研龙头)、申菱环境、银轮股份、同飞股份、高澜股份、川环科技、强瑞技术、思泉新材、科华数据、科创新源、飞龙股份、曙光数创、佳力图、川润股份、精研科技、海鸥股份、飞荣达、依米康、东阳光、兴瑞科技、博杰股份、弘信电子、网宿科技等;

6) AIDC机房,相关标的:光环新网、奥飞数据、大位科技、宝信软件、润泽科技、东方国信、科华数据、润建股份、浙大网新、杭钢股份、云赛智联、网宿科技、电科数字、首都在线、南兴股份、铜牛信息等;

7) 算力租赁,相关标的:协创数据、宏景科技、利通电子、润建股份、行云科技、有方科技、云赛智联、海南华铁、智微智能、大名城、鸿博股份、超讯通信、众合科技、协鑫能科、亿田智能、锦鸡股份、亚康股份、汇纳科技、弘信电子、中贝通信、航锦科技等。

资源安全与能源体系重构下的有色金属板块

机构分析指出,2026 年,有色金属市场或呈现“结构分化、波动加剧”的格局,行业将聚焦资源安全与高端供给,落实稳增长方案,推动产业结构转型,行业高质量发展有望延续,国内有色金属行业整体景气度继续提升,主流有色金属品种均处于供需紧平衡状态,推动相关金属价格上行。

以细分产品来看:

铜:铜作为宏观敏感的金属品种,受美联储货币政策影响较大。随着地缘风险逐步减退,市场已逐步消化美联储今年不降息的预期。2026年下半年铜市供弱需强的格局依旧稳固,基本面得到有力支撑。供给端,全球铜矿资本开支不足,叠加智利、秘鲁等地产能扰动,全球铜矿供给预计继续趋紧。需求端,电网升级、AI数据中心等新兴领域持续带来增量需求。美联储政策转变虽影响短期走势,但难改铜行业基本面驱动的上行趋势。

锡:展望2026年下半年,伴随全球半导体周期持续上行,叠加各行业电子化、智能化渗透率不断提升,锡金属整体需求有望延续增长态势。供应端方面,尽管海外主要锡矿产区存在复产预期,但全球锡矿供应稳定性仍存在压力,印尼、缅甸等地产业政策的不确定性持续存在。需求方面,能源转型、人工智能及数字化产业发展,成为锡需求增长的核心驱动力,锡焊料需求或持续增长。在短期经历宏观情绪压制后,半导体产业的崛起有望进一步推动锡价上行。

稀土:2026年人形机器人产业有望真正实现从实验室到商业化落地,行业迈入规模化发展新阶段。新能源汽车方面,在政策、市场与技术多重驱动下,全球新能源汽车销量有望稳步提升,持续拉动稀土磁材需求。稀土磁材作为国家战略性产业核心材料,在推动传统产业转型升级和未来新兴产业发展中发挥着关键作用。当前,新能源汽车、风力发电、工业节能电机、变频空调、国防军工、航空航天等领域稀土需求稳步增长,人形机器人、低空经济等领域为稀土磁材需求打开新的成长曲线。

钨:我国钨矿供应占全球主导地位,因中国供应收缩,且海外增量有限,预计2026年全球钨供应或延续紧张格局。随着钨价自三月的高位回落,6月以来已基本回到合理运行区间。总的来看,国内钨矿开采指标或继续收紧,出口管制以及《矿产资源法实施条例》的落地强化了对钨资源的管控。7月1日起日本关东电化、中央硝子永久停产六氟化钨,使得钨的战略价值进一步凸显。钨的需求端在光伏钨丝、PCB微钻等新兴需求下继续高增,整体供需缺口或将拉大,钨价有望再度企稳回升。

锂:综合来看,我们认为行业基本面并未发生根本变化,动力电池需求稳健,储能领域需求高增,供给侧虽部分矿山有复产预期但整体仍扰动不断,成本端也形成较强支撑,锂矿及锂盐价格回调空间有限。依托锂价成本支撑与业绩拉动,整体板块仍具备结构性上涨机会,虽单边大涨行情或较难再现,三季度下游电池旺季来临有望推动板块迎来反弹机遇。

个股方面,建议关注:

1) 铜板块相关标的:紫金矿业、洛阳钼业、金诚信、江西铜业、西部矿业等;

2) 铝板块相关标的:中国铝业、云铝股份、神火股份、南山铝业等;

3) 稀土板块相关标的:中国稀土、北方稀土、中稀有色、厦门钨业、盛和资源等;

4) 锂板块相关标的:天齐锂业、赣锋锂业、中矿资源、金银河、永兴材料等;

5) 锑板块相关标的:华钰矿业、华锡有色、湖南黄金等;

6) 镁板块相关标的:宝武镁业、星源卓镁、万丰奥威等;

7) 铟板块相关标的:云南锗业、锡业股份、株冶集团、锌业股份等。

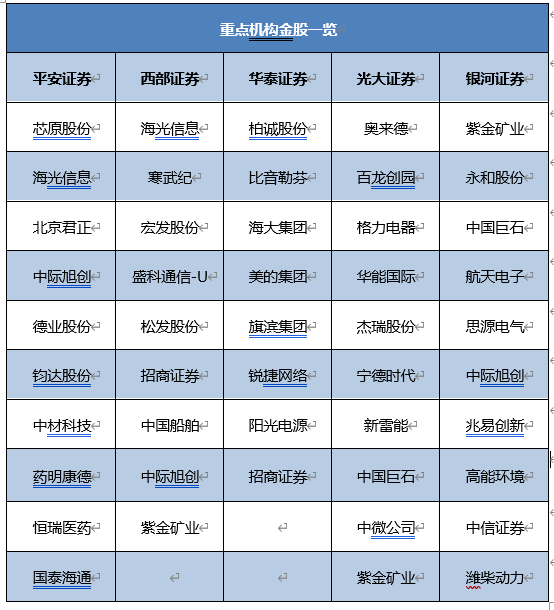

三、当月券商金股

综合目前十余家机构已发布的2026年7月金股情况来看,有2家及以上机构共同推荐的公司包括:中际旭创、海光信息、广发证券、药明康德、德业股份、比音勒芬、寒武纪、中国巨石、兆易创新、美的集团、潍柴动力等。其中中际旭创、海光信息等公司受到了超过3次的推荐。

当月券商金股优选

美的集团 [000333.SZ]

国内家电龙头企业

根据美的集团年报,公司 2026 年经营思路明确为"围绕核心增长",核心业务为白色家电和暖通空调;2025 年在白色家电方向完成对欧洲 Teka 集团及喜德瑞集团中国业务的收购,在暖通空调方向完成对 ARBONIA climate及东芝电梯中国控股权的收购。海外方面,自营分公司所覆盖国家/地区数量已扩至 50 个,OBM 业务营收占海外 ToC 收入比例达 45%以上,欧洲区域完成对 Teka 的收购后收入实现双位数增长。同时,第二曲线仍处蓄力发展阶段,需要通过内部能力迭代寻找可持续方向。机构分析指出楼宇科技、机器人、新能源、医疗等业务的 ROIC 和现金流,而非单纯收入规模。

中信证券[600030.SH]

中国第一家A+H股上市的证券公司

5月28日,中信证券发布公告,拟向大股东中信金控定向发行7.94亿H股,发行价格为每股23.13港元,募集资金总额为人民币160亿元,全部用于发展公司国际化业务。本次发行数量为7.94亿股,约占公司于公告日总股本的5.36%,定增发行完成后,中信金控的持股比例将从19.84%提升至23.91%,保持第一大股东地位。本次发行由中信金控现金全额认购,且锁定期长达48个月,体现出大股东对中信证券长期发展的明确支持。券商分析表示,本次定增的核心意义在于大股东看好公司发展、全额现金增资,增资后境外资本将有所补充、国际化战略加码。中长期看,160亿元资本补充有望提升中信证券境外业务扩张能力和综合竞争力,进一步提升其ROE水平、巩固头部券商地位。

恒瑞医药[600276.SH]

国内医药板块龙头企业

近期,公司自主研发的PD-L1抑制剂艾瑞利®(阿得贝利单抗注射液)新增适应症获国家药品监督管理局批准,用于联合含铂化疗作为新辅助治疗,术后继续以本品作为单药辅助治疗,用于治疗可手术切除的II、IIIA和IIIB期且无已知表皮生长因子受体(EGFR)突变或间变性淋巴瘤激酶(ALK)重排的成人非小细胞肺癌(NSCLC)患者。机构分析表示,阿得贝利单抗成为国内首个获批该围术期适应症的中国自主研发PD-L1抑制剂,标志国产PD-L1免疫治疗前移至治愈期窗口的重要里程碑。此次获批完善了公司在肺癌领域的产品矩阵,与已有的晚期适应症的全治疗病程覆盖,同时也有望与公司自研ADC等多技术平台协同发力,在围术期和转移期的联动布局中释放增量价值。

华能国际[600011.SH]

中国最大的上市发电公司之一

根据公司财报显示,公司发布2025年全年实现归母净利润144.1亿元,同比增加42.17%;实现扣非后归母净利润134.82亿元,同比增加28.13%。拟每股派发0.4元(含税)现金红利,分红比例53.96%。2026年一季度实现归母净利润44.84亿元,同比下滑9.83%;实现扣非归母净利润42.21亿元,同比下滑12.04%,业绩基本符合市场预期。机构分析表示,展望下半年,一方面在“厄尔尼诺”预期下,夏季高温需求或为电价上涨提供动力,部分沿海省份火电业绩压力或为年底电价谈判提供支撑。公司为全国煤电运营商龙头,有望充分享受边际需求好转以及电价上涨。

百龙创园[605016.SH]

“中国功能糖城”的旗舰企业

研究显示,2005年百龙创园成立,2021年完成上市,同年重点推出晶体阿洛酮糖等新产品,品类矩阵逐步完善。公司核心品类包括膳食纤维(抗性糊精、聚葡萄糖等)、益生元(低聚木糖、低聚半乳糖及水苏糖等)及健康甜味剂(阿洛酮糖、异麦芽酮糖等),2025年收入占比分别为55%、28%及14%。2016-2020年/2021-2023年/2024-2025年公司收入CAGR分别为10%/15%/20%,归母净利润CAGR分别为10%/36%/50%,随着业务结构升级(由传统功能糖向膳食纤维及阿洛酮糖升级)、市场结构优化(海外市场占比提升)、产能释放伴随着规模效应显现,公司盈利中枢逐步抬升,归母净利率由2016年的19%提升至2025年的27%。机构分析认为,预计公司阿洛酮糖业务2026年有望维持40%以上增速,且盈利能力持续领先于行业。

四、当月个股创新高数据统计

证券市场周刊通过东财choice数据整理统计得出,在上市5年以上的公司中,本月股价创历史新高的共有309只,其中,当月(2026/6/1—2026/6/30)股价涨幅在30%以上的共有158只。同期,申万的31个一级行业指数中有6个行业实现上涨,其中涨幅最高的行业为电子、建筑材料,月涨幅分别为27.73%和15.37%。

新易盛

新易盛是一家领先的光模块解决方案与服务提供商。公司一直专注于研发、生产和销售多种类的高性能光模块和光器件,产品可广泛应用于数据中心、电信网络(FTTx、LTE和传输)、安全监控以及智能电网等ICT行业。2026年4月23日公司披露2025年年报&2026年一季报,25年全年实现营业收入248.42亿元,同比增长187.29%,归母净利润95.32亿元,同比增长235.89%;2026Q1实现营业收入83.38亿元,同比增长105.76%,实现归母净利润27.80亿元,同比增长76.80%。产品方面,新易盛已具备800G及以上光模块的规模化量产能力,并成功批量交付最新一代1.6T产品,目前正积极推进3.2T、6.4T及12.8T等更高速率产品的研发;产能方面,泰国工厂二期自2025年初投运以来,产能持续释放;行业层面,AI算力需求正主导全球以太网光模块市场发展:根据LightCounting预测,到2031年全球以太网光模块市场规模将逼近600亿美元,人工智能领域销售额突破450亿美元,占比约80%。

中际旭创

中际旭创为我国专业的高速光模块解决方案提供商。根据公司4月17日发布的2026年第一季度报告,中际旭创Q1单季实现营业收入194.96亿元,同比大增192.12%;归母净利润57.35亿元,同比增长262.28%;扣除非经常性损益后的净利润为57.18亿元,同比增长264.56%。一季度业绩超预期,算力需求驱动出货激增。公司2026年Q1营收及利润双双大幅增长。业绩归因方面,主要受益于终端客户对算力基础设施的强劲投入,公司产品出货持续增长。与此同时,在近期的OFC大会中,公司现场展示了业界首款12.8T-8xDR8XPO模块、首款6.4T-4xDR8可插拔NPO模块,首款1.6T-2xLR4OSFP和800G-LR2相干轻量级光模块、基于64x64和300x300MEMS的OCS系统等。公司在XPO/NPO/OCS/DCI/CPO等均有前瞻布局,在光通信技术加速迭代的背景下,高额的研发投入将保障公司在AI光学领域的领先地位。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号