文丨叶睿远

编辑丨张桔

人口老龄化对创新药赛道或许是利好,但对疫苗行业则可能构成挑战。

据Evaluate Pharma数据,全球疫苗市场份额中儿童疫苗占比高达61%。 或许也就不难理解,为何沃森生物预告2023年业绩下滑的公告中有如下说明: 受国内新生儿数量下降影响,公司13价肺炎球菌多糖结合疫苗产品销量较前一年同期有所下降。

除了出生率下降对需求的威胁外,疫苗行业令人担忧的还有不断变差的竞争格局。 虽然全球疫苗是寡头垄断的市场,葛兰素史克GSK、默沙东MSD、辉瑞Pfizer、赛诺菲Sanofi四家巨头合计占全球疫苗市场超九成份额,不过国内的竞争生态可能全然不同,而这一切还要从国内外疫苗的技术代差说起。

技术代差影响疫苗行业出海竞争力

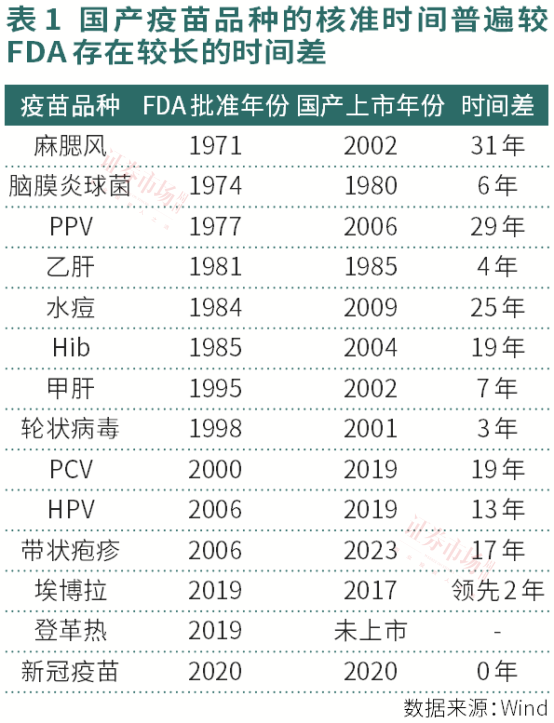

一直以来,国内疫苗行业缺乏实质性创新,几个大单品国产疫苗上市时间普遍较欧美晚5-10年时间。 即便是去年6月才正式上市的国内首个带状疱疹疫苗,虽然距FDA批准已足足晚了17年,但其技术路线仍是默沙东已停产的减毒活疫苗路线(Zostavax),技术代差显而易见。 再比如全球第一大疫苗大单品、也是国内第一大疫苗大单品HPV疫苗,FDA是2006年批准上市,而国产HPV疫苗直到2019年才获批上市,且还是“残血版”的二价疫苗,晚了将近13年。

之所以国产疫苗较进口疫苗存在较长时间的技术代差: 一方面是国内新药审批改革的序幕直至2015年才缓缓拉开,在此之前国内药品行业以仿制药为主,而国内创新药也是在此之后才如火如荼地发展起来,疫苗行业也有类似的情况,药审改革显著缩短了疫苗审批时间。 另一方面,由于2018年发生了长生狂犬疫苗生产记录造假事件,导致监管加强了对国内疫苗生产企业的管控,由此看到此后行业疫苗生产许可证一度停发,直至新冠疫情后才逐步恢复。

也正因此,国内疫苗行业的出海进程整体不如创新药。 比如Biotech龙头百济神州,其海外营收在去年年中时已接近35亿元,占比接近一半,反观疫苗行业的出海规模几乎可忽略: 像某龙头股即便新冠疫苗出海的高峰期规模也不到12亿元,占比还不到当年营收的1%,龙二万泰生物的出海高峰规模达4.46亿元,也仅占当期营收的4%; 包括沃森生物、康泰生物等在内的国内疫苗企业都有类似的情况,但仍都在努力往外走,究其原因是目睹了国内创新药市场的高度竞争环境,不得不为即将到来的格局恶化做好准备。

短暂红利期结束 格局向好或许还需时日

其实,近几年国内疫苗行业迎来了一轮短暂红利发展期。 一方面,新冠疫苗是近几十年来惟一一个研发进度追平海外的大单品,给国内疫苗厂商赚足了发展所需现金流。 比如前述某龙头股,在高光年份单新冠疫苗就贡献了80亿元的营收,而科兴中维更是赚足了超900亿元的净利润。 另一方面,在消费升级和国产替代加持下,国产疫苗迎来扩容,但凡是同一品种前两家完成国产化的疫苗厂家,都在近几年的时间里拿到了不错的结果。

典型像万泰生物,2019年二价HPV疫苗获批,2020年5月上市销售,成为国内首个国产HPV疫苗。 尽管二价HPV疫苗的保护范围不及智飞生物代理的默沙东四价和九价HPV疫苗,但因为是国产首家的身份,此后国内第二家来自沃森生物的HPV国产疫苗直到2022年下半年才开始销售,因此我们看到万泰生物的疫苗营收在过去两三年时间出现接连翻倍增长情形。

但是,过去两三年也成为国产疫苗行业的高光时刻。

一方面,由于去年国内的“再开放”,极大压缩了新冠疫苗厂商的盈利周期和盈利空间,大量资本投入瞬间变成幻影。 典型像康希诺,在经历了2021年短暂盈利后,2022年和2023年又出现连续亏损,该公司近期发布的业绩快报显示,2023年预计亏损14.47亿元,造成亏损同比增加的原因主要是新冠疫苗市场需求变化,导致一来公司需要对未来可能发生的产品退回进行估计,冲减产品收入; 二来是新冠疫苗相关产线产能利用率不足,因此需要进行减值测试并计提减值损失。

另一方面,原本只有一家国产厂商进行进口替代的疫苗品种,随着时间的推移逐步出现了更多同品种竞争对手。 随着越来越多厂商加入,价格体系将逐步松动直至崩溃。 仍以景气度最高的HPV疫苗为例,随着沃森生物入局,万泰生物的颓势似乎开始显现: 根据2023年半年报,其二价HPV疫苗“馨可宁”上半年获得批签发230批次,同比增长55%,然而营业收入却下降29%,这意味着销量并不是导致销售收入下降的原因,更可能的原因是价格。 在价格战的厮杀下,万泰生物前两年的高增长戛然而止,在2023年业绩预减公告中明确提到,受市场竞争等因素影响,二价HPV疫苗收入较前一年同期下降约42亿元,此外,国产九价HPV疫苗的竞争时代也要来临。

目前国内多款九价HPV疫苗均处于临床III期,包括万泰生物、沃森生物、瑞科生物、康乐卫士、博唯生物等,从进度上看,预计2025年至2026年,国内将迎来九价HPV国产疫苗的批量上市,届时不仅将打破当前智飞生物代理的默沙东Gardasil 9一家独大的情形,更有可能引发一轮规模更大的价格战。

实际上,国内疫苗行业正在重蹈此前创新药行业靶点扎堆的内卷现象,几乎所有疫苗大单品都准备进入诸侯格局的纷争状态,除了超级大单品HPV疫苗外,还包括像流感疫苗、肺炎疫苗等等。

比如流感疫苗,根据光大证券研究所的统计,国内布局的疫苗企业包括华兰疫苗、金迪克、百克生物、智飞生物、康泰生物、天坛生物、培森生物、科兴生物、成大生物、天元生物、沃森生物、武汉所、长春所、上海所等,这种竞争程度比创新药的靶点竞争还要夸张,毕竟像PD-1还可以有几十项细分的适应症,但流感疫苗仅仅能用于预防流感。

而在肺炎疫苗领域,在2023年底辉瑞更是裁撤了中国13价肺炎结合疫苗团队的全部成员,改由上海医药代理推广销售; 实际上该款疫苗科室全球年销量超过60亿美元的超级单品,促成辉瑞做出这一决定的,或许便是未来陆续上市的近10款13价肺炎球菌多糖结合疫苗。

由此可见,属于疫苗的内卷时代正悄然开启。

疫苗的内卷时代 管线布局尤为重要

国产疫苗的内卷时代已经来临,接下来投资机会的把握难度呈指数级上升。

对于走大单品模式的疫苗公司而言,要想在极度内卷的时代实现突围,概率越来越小。 如果投资者仍想“以小博大”的话,或可参考目前竞争相对蓝海的品种带状疱疹疫苗。 目前国内仅有两款带状疱疹疫苗获批上市,分别为智飞生物代理的GSK的重组带状疱疹疫苗Shingrix,以及百克生物的带状疱疹减毒活疫苗感维。 从国内在研的带状疱疹疫苗管线来看,尽管竞争激烈,但其中相当部分是减毒活疫苗路线,而在使用了重组亚单位路线的疫苗中,绿竹生物的临床进度是最为领先的,目前其LZ901已进入临床III期,是惟一一个在临床III期的品种,但其商业化进程最快也要在明年才能开启。

从投资确定性的角度看,产品线更全面、技术路线更先进,未来在内卷中生存下去的概率更大。 就目前上市的疫苗企业而言,市值最大的龙头主要靠代理,市值第二的万泰生物的重磅产品虽然就二价HPV一款,但九价HPV的在研进度最为领先,只是可能在接下来国产九价浪潮中面临不小的压力。 沃森生物的产品线除二价HPV疫苗外,还有打破辉瑞垄断的国内首家13价肺炎疫苗,其九价HPV疫苗目前也处于临床III期,虽然此前在公司治理方面存在一定的争议,但胜在不到300亿的市值规模远小于近千亿的万泰,因此我们看到公募持有沃森的市值规模也远高于万泰。

(本文已刊发于3月2日《证券市场周刊》,文中观点仅代表作者个人,不代表本刊立场。文中提及个股仅做举例分析,不做投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号