与头部险企相比,中小保险公司在负债成本、渠道优势、客户群体、品牌效应等方面存在诸多短板,经营下行和资本补充双重压力下,部分中小险企风险隐现;相比之下,大型险企运营情况相对稳健、信用评级相对较高,其风险相对较低。随着行业供给侧结构性改革的持续推进,预计未来行业格局有望获得进一步优化。

2024年2月28日及2月29日,百年人寿及珠江人寿分别发布公告称不行使债券赎回选择权。其中,百年人寿不赎回资本补充债券“19百年人寿”余额为20亿元,对应未赎回部分利率为7.25%;珠江人寿不赎回资本补充债券“19珠江人寿01”余额为18亿元,对应未赎回部分利率为7.25%。

随着负债端竞争的加剧叠加资产端投资收益的下行,部分中小险企竞争力下降导致流动性风险开始暴露,资本补充需求随之提升。

在这种背景下,部分中小险企若无法快速扭转经营困境,则其偿付能力将面临较大的压力,有些险企偿付能力充足率会接近监管“红线”,从而导致其保险资本补充债具有一定的“不赎回”风险。

根据《中国银行保险监督管理委员会关于保险公司发行无固定期限资本债券有关事项的通知》的规定,保险公司发行的无固定期限资本债券,赎回后偿付能力充足率不达标的,不能赎回;支付利息后偿付能力充足率不达标的,当期利息支付义务应当取消。

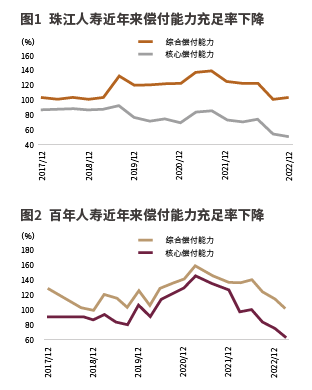

目前,监管对于保险公司偿付能力充足率的标准分别为:综合偿付能力充足率不低于100%、核心偿付能力充足率不低于50%、风险综合评级在B及以上(含)。由此可见,偿付能力充足率不达标是保险公司不赎回债券的直接原因,就百年人寿和珠江人寿而言,偿付能力持续承压或是两家险企此次不行使债券赎回选择权的主要原因。

先看百年人寿,2021年以来,百年人寿偿付能力充足率持续下滑。数据显示,公司综合偿付能力充足率、核心偿付能力充足率分别由2021年一季度的159.14%和146.93%降至2023年一季度的102.59%和64.43%,已经接近监管“红线”;与此同时,公司净资产也从2022年年初的81.79亿元降至2023年一季度的-2.61亿元。值得注意的是,2023年一季度以来,百年人寿暂未披露后续偿付能力报告。

根据国信证券的分析,负债端及资产端双向承压是包括百年人寿等中小险企偿付能力持续下滑的主要原因。截至2023年一季度末,百年人寿实现营业收入271.48亿元,同比增长9%;实现归母净利润-10.47 亿元,同比下降21%。

在负债端方面,作为具有代表性的中小险企之一,百年人寿高度依赖储蓄型保险,保费收入占比超55%,该类产品对公司投资能力有更高,这对公司而言也是一把双刃剑——在公司投资收益震荡下行时,退保率或将随之升高。

截至2023年一季度末,百年人寿退保率位居前三的产品分别为百年升年金保险、百年盈年金保险以及百年荣两全保险,对应退保率为68.1%、17.71%、15%。与此同时,公司2022年综合退保率为9.64%,远高于3.5%的行业平均值。

在资产端方面,2022年,百年人寿权益类资产账面浮亏较大,同时固定收益类投资违约规模较大且减值准备计提力度不足,对公司信用水平造成一定的影响。

与百年人寿类似,珠江人寿同样面临偿付能力充足率“压线”的问题。截至2021年年末,珠江人寿综合偿付能力充足率及核心偿付能力充足率分别为104.04%和52.02%,此后公司同样暂未披露偿付能力报告。

具体来看,珠江人寿同样面临负债端依赖储蓄型保险及单一渠道的问题,而且,公司资产端较大的不动产及信托投资规模进一步加大其资产质量管控的压力。

根据联合资信评估股份有限公司(下称“联合资信”)出具的珠江人寿信用评级报告,截至2021年年末,公司不动产投资规模为221.4亿元,占总投资规模的26%,占比位于行业高位,合计房地产风险敞口为280.67亿元。此外,公司资金信托计划投资规模为168.59亿元,占总投资资产规模的19.8%。主要交易对手包括渤海信托、长安信托、重庆信托、中融信托等机构。

回顾历史发现,不赎回保险债多为经营情况恶化、偿付能力较弱的中小险企。根据国信证券的统计,历史上发行保险债未赎回的主体一般分为两类:经营状况不佳导致的偿付能力下滑的保险公司、被监管接管的保险公司;其中,天安人寿、天安财险、华夏人寿因偿付能力低于监管标准,被原银保监会接管;信泰保险、长安保险、珠江人寿则为民营机构。以上保险公司均面临因资金不足导致偿付能力持续下降,进而一定程度映射出部分中小保险公司面临的经营及投资风险。

2023年以来,随着监管进一步引导渠道进行质态改革,压降负债成本,银保渠道、代理渠道、个险渠道均面临规范性政策,为传统依赖银保及代理渠道的中小险企带来一定的挑战。在行业转型改革稳步推进、保险公司转向高质量发展阶段的背景下,行业“马太效应”现象加剧,这或会加大中小保险公司的经营压力。

与头部险企相比,中小保险公司在负债成本、渠道优势、客户群体、品牌效应等方面存在诸多短板,经营下行和资本补充双重压力下,部分中小险企风险隐现;相比之下,大型险企运营情况相对稳健、信用评级相对较高,其风险相对较低。

随着行业供给侧结构性改革的持续推进,预计未来行业格局有望获得进一步优化。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号