经济预测需要尊重各经济体的独特性,既要关注各种数据的细节,也需要对数据进行“过滤”达到去伪存真。

作为辅助决策的工具,经济预测应力求准确,对于细节的掌握很大程度上决定了成败。本文尝试讨论几个不同的经济预测细节,其应用对于专业机构的数量预测和个体做出经济判断都有指导意义。

尊重每个经济体的独特性

每个不同的经济都有其独特性,不光是中国经济预测与全球经济不同,美国经济预测与全球或是欧洲的经济预测也都有不同。

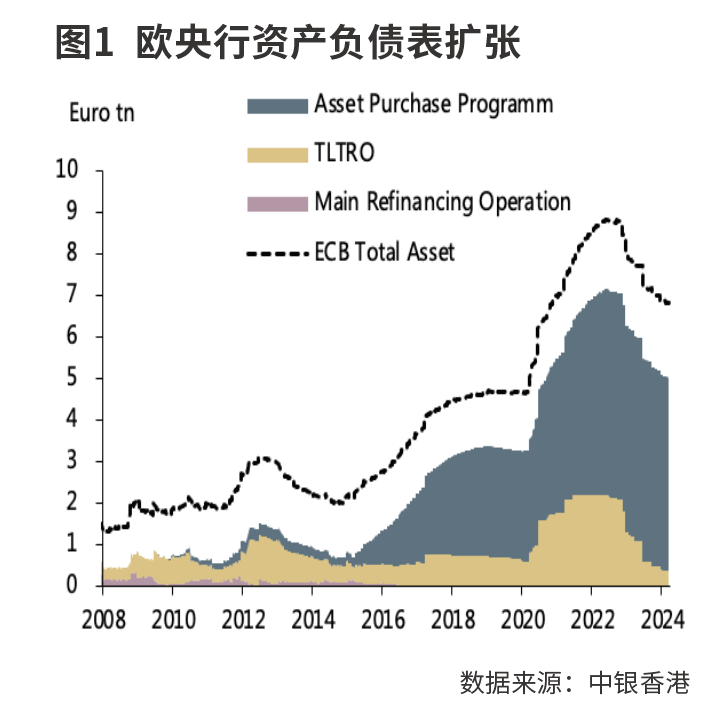

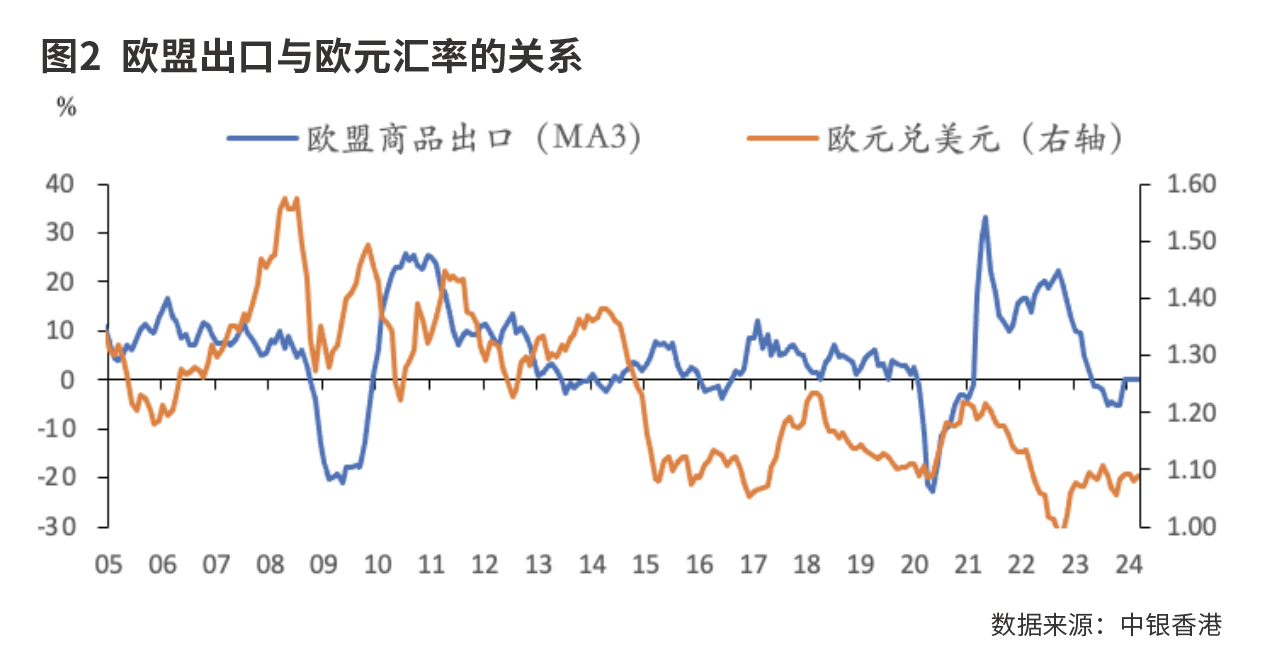

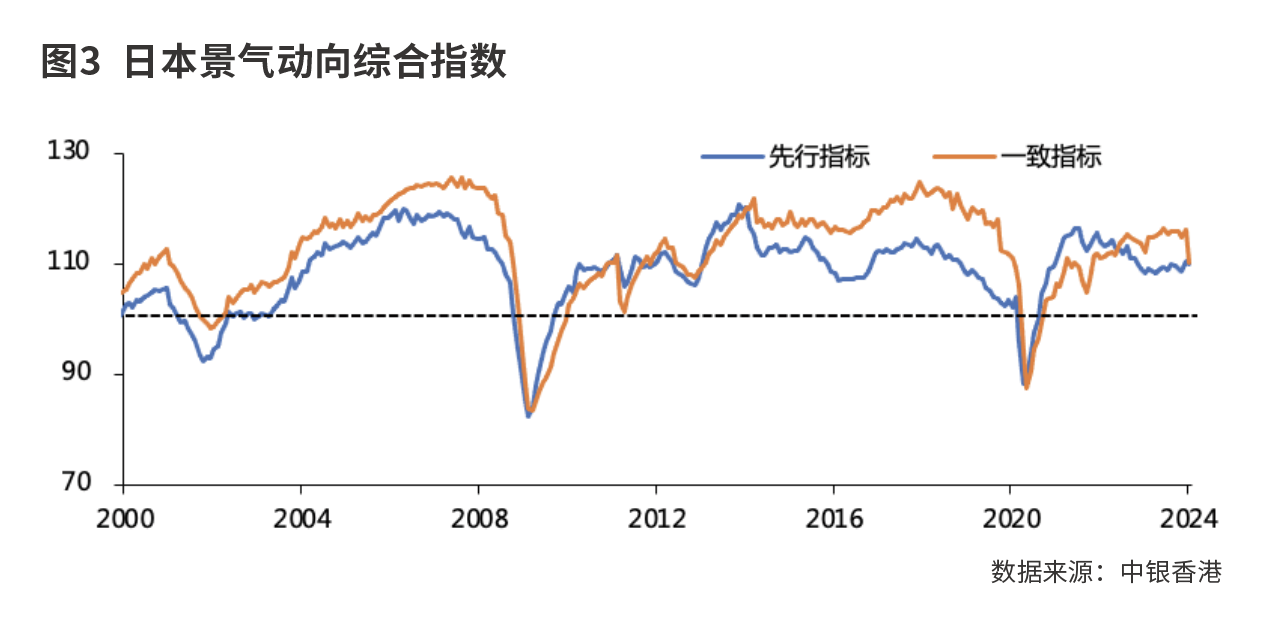

首先,部分西方发达国家的预测由于其可得的经济指标数量多,更加关注数量化的模型。其次,由于这些国家的经济已经经历了多个完整的长短经济周期,并且经济和人口结构相对稳定,故比较容易测算趋势增长率,这对于2-5年时间区间内的中期经济增速预测,以及用产出缺口度量通胀的压力和可能的变化路径都有帮助。此外,信贷数据对于全球经济预测的作用是要小于其在中国经济预测中的作用的。最后,全球经济预测中对于就业市场和金融市场的数据关注度更高。

中国的经济预测则更加注重政策和其效果的分析,比如目前市场就关注城市房地产融资协调机制,“三大工程”能否有效改善中国房地产市场的供求两端。另外,银行信贷仍是重要的观察经济的领先指标。在通胀预测方面,尽管单纯依赖产出缺口或通胀从上游向下游传导,在全球经济预测中较为通用,但中国使用食品价格变动周期方法来进行预测,准确度则较高。

关注数据的统计细节

另外在比较数据时,需要也关注数据的统计细节。

其一,去除价格变动因素。也称为“消胀”,是将名义变量转化为实际变量的关键一步。衡量经济增长的质量时候,一定要去除掉价格变动带来的影响,否则无法判断新增部分到底是由于增产还是涨价。增产是实质增长,涨价则是虚增。有时候,名义增速和实际增速走势不一,造成混淆。

其二,去除季节因素。也称为“季调”,是消除数据中干扰性季节波动的关键。由于自然年底、季度末、月末、财务年重要节点、重要节日等日期对于经济主体行为产生较为重要的影响,因此很多数据会呈现明显的季节特征。如日本在外企业每年3月(财年底)大幅汇回海外利润,导致经常账户收支顺差明显高企。这些波动不应当构成较长期判断的基础。最简单的季调方法是求算同比增速,更为高深一些的则涉及复杂的时间序列处理方法。

其三,去除工作日因素。这类的调整在欧洲数据中较为常见,类似于季节调整,但处理对象不同。由于各国各月休假安排不同,所以如果数据不经过处理而进行跨国比较,增速往往不可比。因此需要通过统计方法,将不同时间段内由于工作日数量不同带来的影响去除掉才能够从中读取趋势。比如,德国和法国比较工业增长的时候,就需要使用工作日调整后的数据。

其四,统一求算口径。一般增长率有同比和环比两种计算方法,其中环比数据出现混淆的可能性较大。美国公布GDP增速的时候,一般用的是“环比折年率”的结果。这是将当季对上季的季度环比进行年率化。比如,某季度实际GDP环比增速为0.6%,那么年率化之后可能就是2.5%,意思是“如果全年四个季度都以当季速度0.6%增长的话,全年的经济增速就是2.5%”。之所以这么处理,是为了更好地将季度增速和年度增速相关联,因此也消除了同比和环比之间的鸿沟。

选择合适的方法进行数据“清洗”

统计数据只是原材料,距离高质量的预测还需要进一步加工。在这里主要要应用经济计量学工具。

首先分析数据的趋势,然后根据趋势来推断未来。对于波动的研究自身也是找波动项本身的趋势。纯然无规律的波动属于噪音,不具备分析性。如果分辨出了趋势,又搞明白波动项的规律,预测下一步走势就是顺理成章的事情。因此滤去噪音是我们解读一份数据的第一步。常用的方法有使用同比、季节调整、移动平均和滤波。

其次,时间轴的选择。因为不同的时间长度会使得相同波动看起来效果完全不同。操纵所选择的时间长度,会突出或弱化波动;随意选择,当多次分析相同数据序列的时候,就会埋下逻辑不一致的隐患。故选择对于结论有意义的时间分析长度尤为重要。

最后,穿透总量数据的底层。总量数据往往可以分解为很多分项。探索总量数据的时候必须深入到分项层面才能说清楚,否则分析就会显得相当单薄。反过来,分项层面说清楚之后,对总量走势的预测往往也就转化为对重要分项的预测。最后通过总量和分项之间的稳定关系得出数量结果。

(作者为中银香港高级经济研究员)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号