实际利率的变化可能已经不再是主导金价的核心逻辑,逆全球化和去美元化趋势下,国际货币体系向多极化转变,各国央行纷纷大幅增持黄金成为支撑金价走牛的神秘推手。

3月份以来,黄金价格迎来了一波凌厉的上涨,COMEX黄金期货价格在不到一个月时间里快速上涨近200美元至每盎司2225美元,创下历史新高。从2023年10月至今,金价已经上涨超20%。

金价的这波上涨是超预期的。1月底由《证券市场周刊》发起的“远见杯”宏观经济与金融市场预测显示,机构们对2024年一季度末黄金价格的预测中值仅为每盎司2050美元。

是什么因素推动金价超预期快速上涨呢?在金价新高之后,投资者是该“恐高”,还是继续“追高”呢?

黄金是一种非常奇怪的资产,它同时具备商品和金融属性,具有抗通胀、避险等多重属性。在全球通胀高企的阶段,黄金由于其保值性而受宠;当全球利率下行时,持有黄金的机会成本会降低,也会推升金价;而在全球政治经济较为动荡的时期,黄金又常常成为避险的港湾。

2024年全球很多国家都将进入换届选举,这会大大增加短期国际政治环境的不确定性,黄金的避险功能容易受到追捧。在当前美联储即将步入降息周期之际,中期内会对黄金价格形成支撑,2023年底金价的快速上涨就得益于降息预期的发酵。从长期来看,世界经济体系的逆全球化以及储备货币的去美元化,都推动各国央行纷纷增持黄金,成为近些年推动金价长期上涨的重要驱动。

为何与利率走势背离

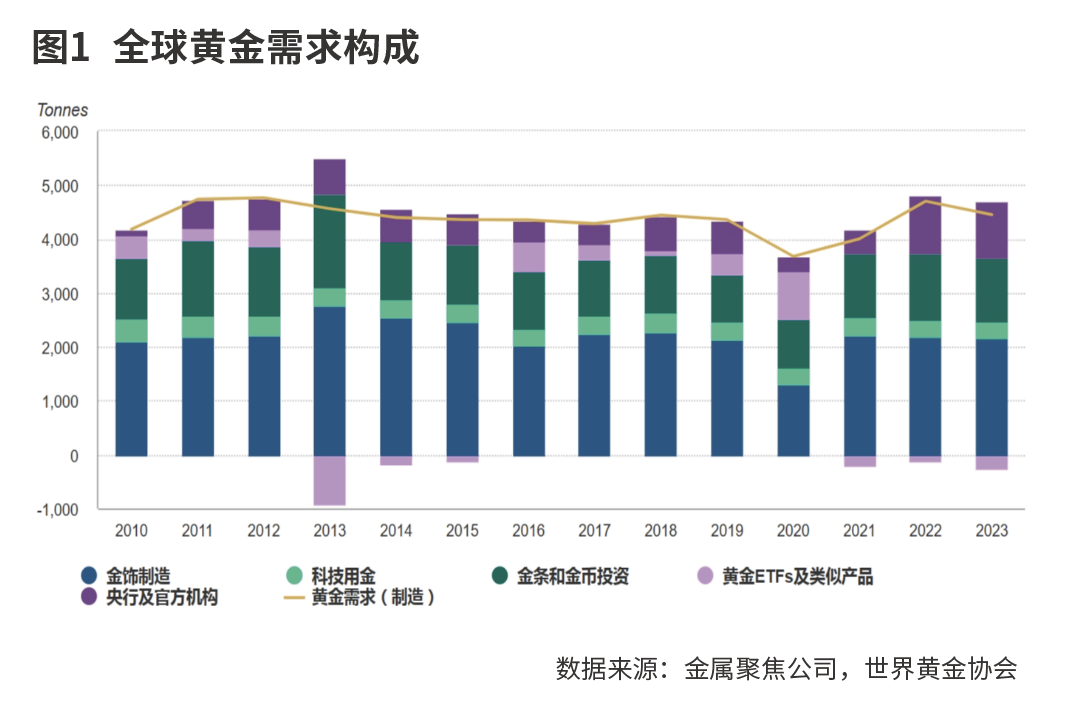

黄金作为商品,最主要的用途是制作金饰,其次是用于科技产品,这两项商品需求长期是稳定的。而边际变化较大的是黄金的投资需求,包括金条金币的投资、黄金ETF及类似产品以及各国央行的购买。黄金的供给极为稀少,边际需求的小幅增加就可能带来价格的较大上涨。

黄金常常作为人们抵御通胀的一种重要工具。在历史上全球通胀较高的时期,金价往往也有较大涨幅。比如上世纪70年代,石油供给危机引发的高通胀,使得布雷顿森林体系崩溃,美元与黄金脱钩,金价开始大幅上涨。2000-2007年,随着全球经济的快速增长,大宗商品价格飙升,全球通胀再度走高,金价迎来了时间最长的一波牛市。

黄金还是重要的避险资产,当全球风险偏好下降时,资金就会追逐黄金寻求避险,金价就会上升,比如2022年俄乌冲突初期就大幅推升了金价。另外,在全球经济衰退的时期,也会产生较强的避险情绪,比如2008年全球金融危机和2010年欧债危机都引发了金价的大幅上升。

不管是因为抗通胀需要,还是基于避险的需要而持有黄金,都会面临一个成本问题。由于持有黄金不会产生利息收益,利率就成为持有黄金的机会成本。如果利率走高,就意味着持有黄金的机会成本增大,自然会抑制黄金的需求。这也就是我们通常思考黄金的一个重要关系——利率与金价负相关。

2020年全球经济受到疫情冲击,各国央行纷纷大幅降息,利率大幅走低,推动黄金价格大幅上涨,COMEX黄金期货价格从每盎司1500美元左右上涨至接近2100美元,同期10年期美债利率下降约150bp。2023年底,随着美联储暂停加息,黄金价格在降息预期的推动下从每盎司1800美元左右上涨至超2100美元,同期的10年期美债利率下降约100bp。

但是金价与利率这种负相关关系也不是一直都有效,尤其是3月份以来,这种关系出现了明显的背离。3月份以来,COMEX黄金期货价格在不到一个月时间里快速上涨近200美元至每盎司2225美元,并创下历史新高。但同期10年期美债利率大致保持在4.2%附近,并未明显下行。

金价是否在继续走“降息预期”的逻辑呢?近期市场的“降息预期”是往回拉的,由2023年底预期美联储将在2024年降息150bp左右,已经逐步拉回到预期2024年只降息75bp,年初以来长端美债利率有所上行也说明了这一点。

那会不会是通胀预期上升了,金价走的是抗通胀逻辑?目前来看,至少没有明显的全球通胀再度上行的迹象,只不过美国的通胀下行速度没有此前那么“流畅”。

另一种可能就是避险情绪。但近期全球金融市场比较平稳,并未表现出短期明显的避险情绪。日元具有一定的避险属性,美债也是全球资金的“避风港”,但这两种避险资产3月以来并未明显受到追捧。

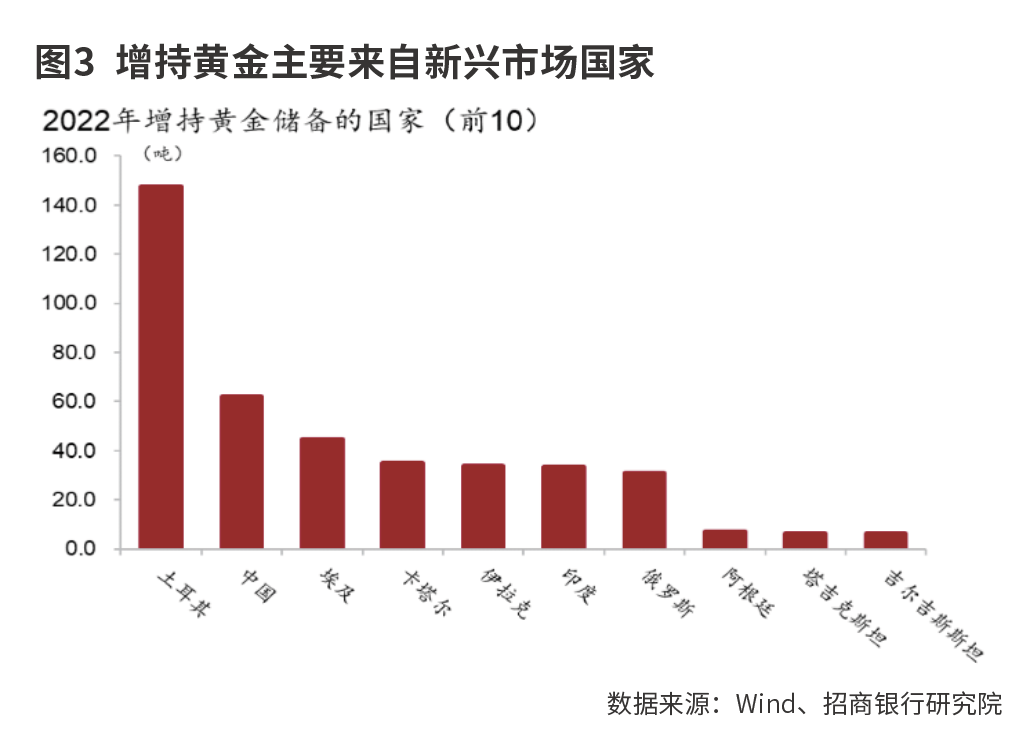

实际上,金价已经穿越了一轮美联储的加息周期而创出新高,这背后似乎有一种神秘的力量在支撑金价。这股神秘的买盘来自哪里呢?全球各国央行,尤其是新兴市场国家成为黄金的持续买盘。

各国央行大幅购买

根据世界黄金协会的数据,2023年各国央行的购金需求达 1037 吨,仅次于 2022 年创下的 1082 吨的纪录。据估计,目前全球官方黄金储备总量为 3.67 万吨。自 2010 年以来,全球央行持续保持黄金净买入的趋势,期间累计购买了 7800 多吨黄金,其中四分之一以上来自过去两年。

从2012年至2021 年,各国央行每年的黄金购买量在500 吨左右,全球每年的黄金需求量大约为4500 吨,央行购金占总需求的比例约为11%,对金价的影响有限。但从2022 年开始,各国央行购金量翻倍,从往年的500 吨左右上升为1000 吨以上,占比也从11%跃升到20%以上,对金价的边际影响非常大。从全球主要央行的黄金储备看,增持黄金主要来自新兴市场国家。

正是由于近两年各国央行大幅增持黄金,形成了额外的边际需求,推动金价持续保持在高位,并与实际利率走势明显背离。那为何新兴市场国家要大幅增持黄金呢?

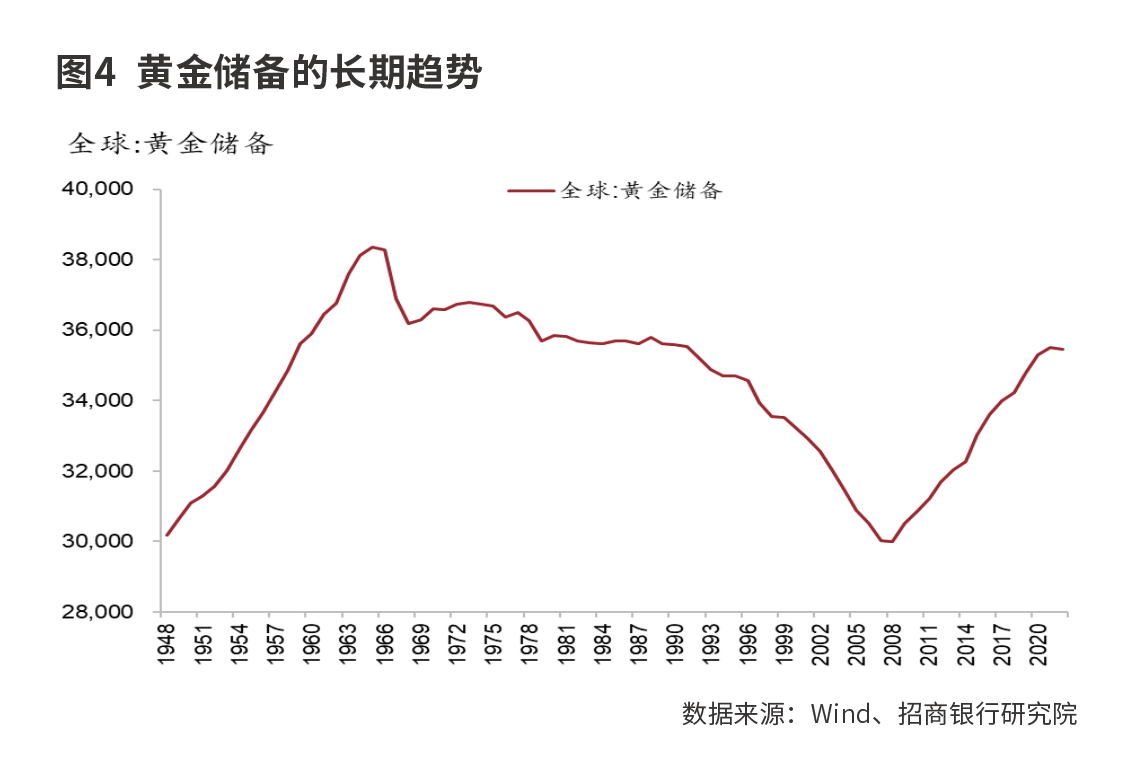

从长周期看,二战以后各国央行持有的黄金储备主要经历了三个阶段。

第一个阶段是二战后至上世纪80年代。上世纪50-60年代,黄金储备持续不断增加,期间央行持有的黄金储备增长了近30%;随后在上世纪70-80年代,黄金储备大致平稳的维持在高位。二战后,全球政治经济格局进入美苏争霸,这种对抗的格局下推升了各国黄金的储备量。

第二阶段是上世纪90年代至2008年全球金融危机,全球步入“大缓和时代”,黄金储备持续下降。冷战的结束标志着东西方阵营对抗格局的终结,将“大缓和”推向高潮,全球地缘政治相对平稳,全球经济长期平稳增长,而且通胀水平处于较低状态,各国央行纷纷减少了对黄金储备的需求,转而不断增持美国国债等作为外汇储备。

第三阶段是2008年金融危机至今,全球经济受危机的影响处于“长期停滞”状态,地缘政治冲突频发,逆全球化和去美元化加剧,各国央行纷纷重新增持黄金。

招商银行研究院认为,近年来,全球面临“百年未有之大变局”,地缘政治矛盾持续加深,“脱钩”“断链”不断带来贸易摩擦,“大缓和”已不复存在。2022 年以俄乌冲突爆发为标志,美国及其盟国利用美元在国际货币体系中的核心地位,对俄罗斯实施了大规模高强度的金融制裁。对于部分新兴市场国家而言,全球从缓和走向对抗,促使其更加关注自身储备资产的安全性,而西方国家对俄罗斯的金融制裁开启了一个危险且糟糕的先例,表明在储备资产中过度依赖单一货币存在政治上巨大的尾部风险。因此,储备资产多元化、再平衡的必要性和紧迫性进一步抬升,黄金的价值在此时就凸显出来。

另外一个支撑各国纷纷购买黄金的原因是,2008年全球金融危机后,美国债务的大幅激增大大透支了美元的信用。2008年为了应对金融危机的冲击,以及2020年为了应对疫情的冲击,美国政府债务规模急剧攀升,美国国债总额从2008年12万亿美元增至2023年33万亿美元,占GDP比重从82%提高至121%。

为了支撑债务的大规模扩张,美联储长期实施超级宽松的货币政策,全球美元流动性泛滥。这大大削弱了美元作为国际储备货币的地位,各国央行只好选择其他储备替代品,黄金就是其中选择之一。

是“恐高”,还是“追高”

面对不断创出新高的金价,是该“恐高”,还是继续“追高”呢?

“恐高”的担心在于,金价是不是偏离基本面,有所高估了呢?天风证券认为,作为金价估值的常用指标,目前铜金比和油金比都处在2015年以来相对中性的位置。而COMEX黄金净多头持仓拥挤度处在37%分位的中低位置,并未出现严重高估的情况。

在没有高估的情况下,金价又具有多重有利因素支持,此时可能仍适合“乘胜追击”。

从短期来看,2024年是选举大年,全世界至少有65个国家(地区)将举行选举,影响全球的49%人口,这会大大增加全球政治环境的不确定性,黄金天然的避险属性有望再度受到追捧。天风证券测算,2012年、2016年和2020年的美国大选年,全球央行黄金储备平均上升了519吨,比2009-2021年期间的非大选年平均高出了124吨。

中期有利因素是美联储已经逐渐步入降息周期。虽然短期来看,美联储的降息可能会因为通胀的反复在节奏上会有所变化,但降息的中期趋势是确定的,美联储也释放出了2024年将降息三次的信号。而且欧洲主要国家大概率也会跟随美联储的步伐进入降息通道,全球利率的下行会降低持有黄金的机会成本,支撑金价。

从长期来看,当前全球经济与政治格局呈现的去全球化、去美元化特征日趋明显,仍然会驱动新兴市场国家进行储备的多元化,增持黄金这种“万能资产”无疑仍是首选。有了各国央行的大量购金需求,金价总是易涨难跌的。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号