一季度经济超预期实现5.3%的增长,消费对经济增长的“主引擎”作用进一步夯实,外需对经济增长的拉动大幅改善,投资的结构得到大幅优化,这为全年实现5%左右的经济增长预期目标打下了坚实的基础。

由于有1-2月经济“开门红”的铺垫,市场此前纷纷上调了对一季度经济增长的预期。但当一季度“成绩单”正式出炉时,仍是超出预期的亮眼。

国家统计局数据显示,初步核算,一季度国内生产总值296299亿元,按不变价格计算,同比增长5.3%,好于市场预期的4.9%(Wind),增速比2023年四季度上升0.1个百分点;一季度GDP环比增长1.6%,如果按折年率看,增速达到6.4%。具体来看,一季度全国固定资产投资(不含农户)同比增长4.5%,比2023年全年加快1.5个百分点;一季度社会消费品零售总额同比增长4.7%;一季度货物进出口总额(以人民币计价)同比增长5.0%,其中出口(以人民币计价)同比增长4.9%。

一季度经济的超预期,为全年实现5%左右的经济增长预期目标打下了坚实的基础。招商银行研究院预计,二季度随着基数走低叠加政策托举、物价改善,单季 GDP 实际增速或进一步上行至 6.5%,名义增速或同步回升。2024年中国实际GDP 增速有望超过 5%,名义GDP增速或较2023年的 4.6%出现1个百分点以上的改善,为企业营收和利润的修复创造有利条件。

外需拉动转正,投资结构优化

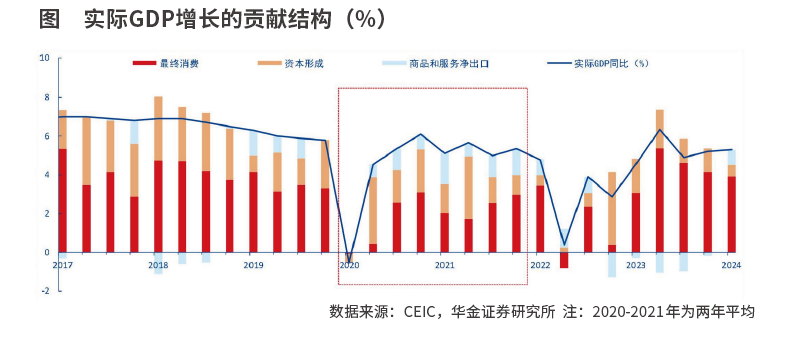

从需求端的“三驾马车”角度看,净出口的大幅改善是经济超预期的主要原因之一。一季度货物和服务净出口对经济增长贡献率为14.5%,拉动GDP增长0.8个百分点,比2023年四季度上升0.9个百分点,结束了过去几个季度净出口拉动负贡献的局面。

外需的回暖势头仍在延续。从领先指标看,3月份全球制造业采购经理人指数是50.6%,这已经是连续3个月回升。3月份中国制造业PMI中,新出口订单环比大幅上升5.0个百分点至51.3%。世界贸易组织预计,2024年全球货物贸易量将增长2.6%,将扭转2023年负增长的局面。

从韩国、越南等出口导向型国家的出口回升也可以佐证全球经济的回暖。一季度越南出口同比增长高达17.5%;韩国出口增速自2023年四季度开始已经转为正增长,年初以来韩国出口增速持续保持正增长。

中国海关贸易景气调查结果显示,3月份反映出口、进口订单增加的企业比重均较上月明显提升。预计二季度中国进出口持续向好,上半年基本保持在增长通道。

相较而言,消费和投资对增长的拉动略下降。一季度最终消费支出对经济增长贡献率为73.7%,拉动GDP增长3.9个百分点,拉动比2023年四季度下降0.3个百分点,消费对经济增长的“主引擎”作用进一步夯实。一季度资本形成总额对经济增长贡献率为11.8%,拉动GDP增长0.6个百分点,拉动比2023年四季度下降0.6个百分点。

从更长的时间维度看,疫情前2015-2019年,大致维持着6.5%左右的平均经济增长,其中,消费和投资对经济增长的平均拉动分别为4个百分点和2.6个百分点,净出口对经济增长的平均拉动约为零。在疫情后2023年的经济复苏中,投资对经济增长的拉动为1.5个百分点,消费对经济增长的拉动为4.3个百分点。

由此可见,本轮经济复苏存在明显的动力变化,投资对经济的拉动明显下降,但消费的拉动在稳步上升。

虽然投资对经济的拉动在下降,但主要是受传统的房地产业的拖累,其他类型的投资增速并不低。一季度,扣除房地产开发投资后,全国固定资产投资增长达9.3%;扣除房地产开发投资,一季度民间投资增长达7.7%。

一些高科技行业的投资增速都大大高于整体投资增速,体现出新质生产力在持续培育,其活力持续释放。一季度高技术产业投资同比增长11.4%,其中高技术制造业和高技术服务业投资分别增长10.8%、12.7%。高技术制造业中,航空航天器及设备制造业、计算机及办公设备制造业投资分别增长42.7%、11.8%;高技术服务业中,电子商务服务业、信息服务业投资分别增长24.6%、16.9%。

从产业的角度看,一季度第二产业(不变价)增加值同比增长6%,比2023年四季度上升0.5个百分点,是推动经济边际上升的主要动力。这既有外需改善的促进作用,也体现出产业链自身的强大修复能力。

宏观与微观仍存在“温差”

市场预测经济走势主要依靠微观来推断总体,而微观与宏观数据存在“温差”往往是造成市场预测偏差的主要原因。

首先,经济活动名义量与实物量存在差异。微观数据都是名义量,而宏观的GDP、工业等数据是实物量,在物价环境比较平稳时,名义量和实物量显示的经济趋势是相同的。但由于当前环境物价水平持续偏低,就导致名义量与实物量,微观和宏观数据存在较大的“温差”。

一季度名义GDP同比增长4%,低于实际 GDP 同比增长的5.3%。由于居民的工资、企业的利润都是名义量,微观的经济感受则更多来自经济的名义量。这往往体现为企业以价换量、增收不增利,1-2 月工业企业营收两年复合同比增长 1.6%,但利润却下滑7.8%。经济名义量低于实物量,折射出当前物价水平偏低,这也是当前中国经济亟需解决的问题。

不过,年初以来,物价改善出现了一些积极的迹象。一季度CPI同比持平,而2023年四季度则连续几个月负增长。国家统计局副局长盛来运在新闻发布会上表示,“我们认为CPI会在低位缓慢回升。一方面是经济持续向好,总需求在回升,这对支撑CPI回升是一个很重要的基本面因素。另外,部分农产品价格也到了价格调整拐点,比如生猪价格。还有,接下来的假日消费,包括五一节等还会继续带动旅游相关出行类消费价格回暖。”

其次,信贷与社融数据与经济的差异。兵马未动,粮草先行,信贷就是经济的“粮草”,专家们常常会把信贷和社融数据的强弱作为经济预测的重要依据,市场走势对信贷变化也高度敏感。如果信贷与经济数据有所背离,那么就会产生超预期的“偏差”。

一季度人民币贷款增加9.46万亿元,比上年同期少增1.14万亿元。一季度社会融资规模增量累计为12.93万亿元,比上年同期少1.61万亿元,3月末存量社会融资规模同比增长8.7%,比2023年底回落0.8个百分点。3月末广义货币(M2)同比增长8.3%,比2023年底回落了1.4个百分点。

是什么导致了一季度信贷数据与经济数据的背离,难道信贷的领先性失灵了?这可能与中国经济的结构变化和新的发展特点有关。

在过去的经济周期中,尤其是在经济增速放缓过程中,政策主要依赖地产和基建两个投资端的驱动来刺激经济,这两个方向对融资的敏感度高且需求量大,所以容易看到在地产和基建推动经济迅速回升的过程中,伴随着社融和M2增速的快速上升。

但是2023年以来经济复苏的主要动力发生了很大的变化,地产和基建不再是推动经济复苏的主要引擎。房地产行业处于向新模式转变的过程中,整体会有一个长期降杠杆的过程;在化债的背景下,地方债务在存量和增量上都会受到抑制。本轮经济复苏的主要推动是消费、出口,是更符合高质量发展的产业,它们对融资的需求并没有那么高。所以,单纯依靠社融和M2增速的变化来判断经济的走势,可能并不像以往周期中那么灵验,还需要考虑信贷和社融结构的变化。

当我们在分析当前经济形势时,也需要摆脱旧模式的“有色眼镜”,要切换到高质量发展的新思路上,一些经济的“偏差”可能才能更好理解。

此外,一些宏观经济数据口径有所调整,也一定程度上造成了市场的预测偏差。统计口径的优化调整是国际上通行的惯例,有利于提升统计数据的质量,但这种调整事先市场分析师们并不知道,仍会按照老口径进行预测,这就造成了预测的偏差。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号