编辑丨张桔

作为医药领域“芯片”,今年以来原料药行业正迎来积极变化。此前受累于全球供应链格局变迁叠加下游客户去库存影响,板块供需两头承压。2024年以来伴随海外去库基本完成,同时原料药专利悬崖密集到来,仿制药的品种与数量迅速上升,为原料药市场带来巨大机遇。

目前行业需求端边际改善明显,2024年前两个月产量为54.6万吨,虽同比下滑7.6%,但已超2022年同期规模,改善仍在持续。 供给端,原料药价格边际好转趋势初现,虽然整体价格水平仍低于2014年以来历史平均,但伴随下游采购需求的逐步增加,原料药价格进一步修复空间有望打开。

依托我国在中间体和原料药行业的成本和产业链等优势,特色原料药和专利原料药行业未来有望迎来放量机会。 就投资而言,笔者建议关注高壁垒的肝素、碘造影剂等特色原料药板块,以及其他景气度转暖的细分领域龙头。

肝素原料药上行周期或开启

龙头企业有望率先反弹

经历了3-4年的下行周期后,目前大多数原料药的价格处于历史低位。 随着全球产能格局改善、院内制剂需求恢复、诊疗量恢复增长等因素,行业有望迎来整体性的价格和业绩拐点,当中高技术和高壁垒的特色原料药性价比优势和基本面反转预期正得到市场重视。 其中肝素作为常用的抗凝药物,在人口老龄化、心脑血管疾病增加等推动下,供需关系将持续改善,2024年肝素原料药需求有望回暖。 根据弗若斯特沙利文预测,预计全球肝素原料药市场规模于2027年可达61.99亿美元,年均复合增长率达17.19%。

伴随海外去库基本完成,当前处于本轮肝素周期终点区间。 肝素原料药出口价格已由2021年6月的1.58万美元/千克回落至2024年2月的0.55万美元/千克,价格边际已初步显现。 预计2024年下半年有望开启新一轮肝素价格上行周期,利好肝素原料药相关头部企业。

此前受肝素原料药销量下降和去库影响,多家肝素企业2023年业绩表现不佳。 被视为“国内肝素原料药三强”的三家公司2023年合计预亏或在20亿元左右。 其中作为全球肝素原料供应商龙头的某公司自2006年以来首次出现净利润亏损,2023年亏损7.83亿元。

面对肝素行业下行,头部企业一方面持续修炼内功,夯实销售渠道以及生产基础; 另一方面则在转型其他高端制剂,以平抑价格下行带来的业绩影响。 仍以这家肝素龙头公司为例,制剂业务占总营收的比例,已从2018年的21.39%增至2023年上半年的57.04%。

对比来看另一肝素产业链全球龙头,是国内少数同时通过美国FDA和欧盟EDQM认证的肝素原料药生产企业之一。 近年来其积极向高端制剂方向转型,除中国市场外,其无菌注射剂主要销往美国和欧洲等国际市场。 该公司短期肝素原料药业务受到产品的周期性影响; 长期来看,肝素原料药占公司收入利润的比例逐年下降,随着公司制剂业务的高速成长,肝素原料药周期波动对公司业绩的影响有望逐步淡化。 截至4月24日收盘,该公司PE(TTM)为20.26倍,位于自上市以来8.59%分位点,处于历史底部区间。

碘价下降有望提升

碘造影剂公司盈利空间

“显影高手”碘造影剂属于原料药板块的“小品种”,但却面临“大需求”。 随着全民医保的深入推进与医学影像技术的广泛应用,我国造影剂市场需求旺盛。 此前有数据统计,2016年至2021年,我国医院市场主要造影剂市场规模由94.97亿元增长至167.94亿元,年复合增长率达到12.1%,远高于全球增速。

回顾历史,从2018年以来,我国碘(碘造影剂主要原料)进口价快速上涨。 不过随着上游大型碘供应企业扩产及中小型碘矿产能释放,当前碘原料价格步入下行周期。 从2023年2月的71美元/千克降至2024年2月的65美元/千克,预计仍将继续下降。 碘价下降将有效改善下游碘造影剂原料药企业公司毛利率,国内下游碘造影剂原料药的“隐形冠军”值得关注。

典型如某碘造影剂“中间体+原料药+制剂”一体化布局的龙头企业,预计2024年受益成本端改善,业绩弹性明显,碘价的下降有望增厚公司利润。 今年3月份,该公司还公告逆势增发募资用于产能扩建,也彰显了公司对后续行业景气度提升的信心,助力公司巩固行业领先地位。

目前该公司围绕碘造影剂完成“中间体+原料药+制剂”一体化布局,3大核心原料药产能在2200吨左右,碘造影剂龙头地位稳固。 当前全球碘造影剂原料药需求量超1万吨,且大部分由原研主导,公司替代空间巨大。 该公司CMO/CDMO业务主要围绕碘化学,并以此为平台,扩展至降血压、降血糖、抗过敏、抗病毒等创新药领域,未来有望开拓新的业绩增长点。

一季报纷纷预喜

关注业绩改善确定性较强公司

根据国家统计局数据,2023年1-3月我国化学药品原料药制造PPI当月同比从100快速下滑至96,而2024年1-3月从95增长至96,我国原料药价格边际好转趋势初现。 虽然整体价格水平仍低于2014年以来历史平均,但伴随下游采购需求的逐步增加,原料药价格进一步修复空间有望打开。

除了肝素类、造影剂类原料药龙头企业投资价值可期外,其他如抗肿瘤、精神/神经、消化道用药等领域的特色原料药关注度也在日益提升。 部分原料药企一季报纷纷预喜,建议关注业绩改善较为明显的公司。

其中以原料药起家的某龙头药企,形成了以心血管类、精神障碍类、神经系统类、抗感染类为主导的产品系列,也是全球主要的心血管、精神类医疗产品制造商之一,原料药销售覆盖全球106个国家和地区。

该公司采取原料药+制剂协同发展,国际+国内双轮驱动策略。 原料药方面,公司已布局2022-2027年专利即将过期的多个品种,潜在市场规模大。 近年来公司在全球规范市场注册加速,目前已在美国注册80多个品种,欧洲注册超50个品种,未来有望开拓更多出海增量空间。

从业绩预报看,虽然受原料药部分产品价格下降、集采产品价格进一步下降等因素影响,2023年归属于上市公司股东的净利润为8.26亿元,同比下降29.25%,但2024年一季度预计实现归属于上市公司股东的净利润为2.60亿元至2.86亿元,同比增加50%至65%。 而净利润较去年同期大幅增长,主要源于: 1.新产品持续导入并逐步上量,市场拓展初显成效; 2.产品市场占有率有效提升,销售收入大幅增长; 3.成本控制能力及综合实力进一步增强等有关。

另一家起家于高端市场的特色原料药厂商,持续横向拓展,积极在抗凝血、抗高血糖、抗高血压、抗痛风,以及镇痛类、抗癫痫、抗抑郁、消化系统类用药等领域加大研发投入,已形成了三梯队产品结构,包括7个成熟品种、17个新品种和30+储备品种,有力支持公司长期发展。

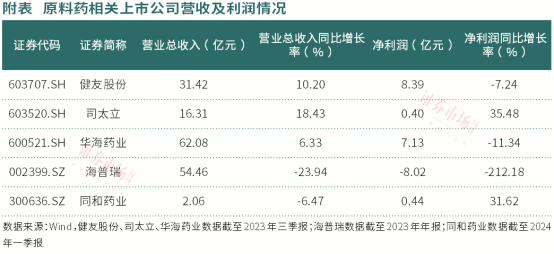

该公司2023年实现营业总收入7.22亿元,同比增长0.31%; 实现归母净利润1.06亿元,同比增长5.28%; 今年一季度实现净利润0.44亿元,同比增长31.62%,创下同期历史新高。 未来受益于药品专利悬崖浪潮、原料药产品需求提升、产能逐步释放、抢首仿原料药多年布局或陆续兑现等多重因素,该公司业绩有望持续放量。

(作者系北京某头部公募基金经理。本文已刊发于4月27日《证券市场周刊》,文章仅代表作者个人观点,不代表本刊立场。文中提及个股和基金仅做举例分析,不做买卖推荐。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号