稳地产是银行资产质量稳定的有力支撑,在房地产融资协调机制等政策下,房企的流动性有望改善,银行涉房资产质量有望边际向好,前期估值受制于地产风险的银行基本面有望改善。

基于最新的数据,东海证券持续更新金融机构对房地产行业债权规模、银行涉房资产规模与风险状况。在对公方面,随着金融支持房地产16条、房地产融资协调机制推进落实,大中型银行对示范开发商支持力度较大,2024年一季度,银行业房地产对公贷款由降转增。在居民端,受需求不足及提前还款影响,2023下半年,个人住房贷款规模继续下降;受益于销售端限售进一步放松、存量贷款利率下调,2024年一季度降幅收窄。

在上市银行层面,2023下半年,上市银行涉房资产规模平稳,2024年一季度或随行业小幅增长。在资产质量方面,受益于开发商融资支持力度加大,对公风险明显放缓,2023年下半年,对公房地产贷款不良率自本轮上升周期以来首次下降,根据个别银行一季报及国有大行业绩说明会反馈,2024年一季度该值有望进一步下降;受宏观环境的影响,个人住房贷款不良生成仍面临上行压力,2023年下半年不良贷款率相应上升,根据个别银行一季报及存量RMBS月报数据,2024年一季度或进一步小幅上升。

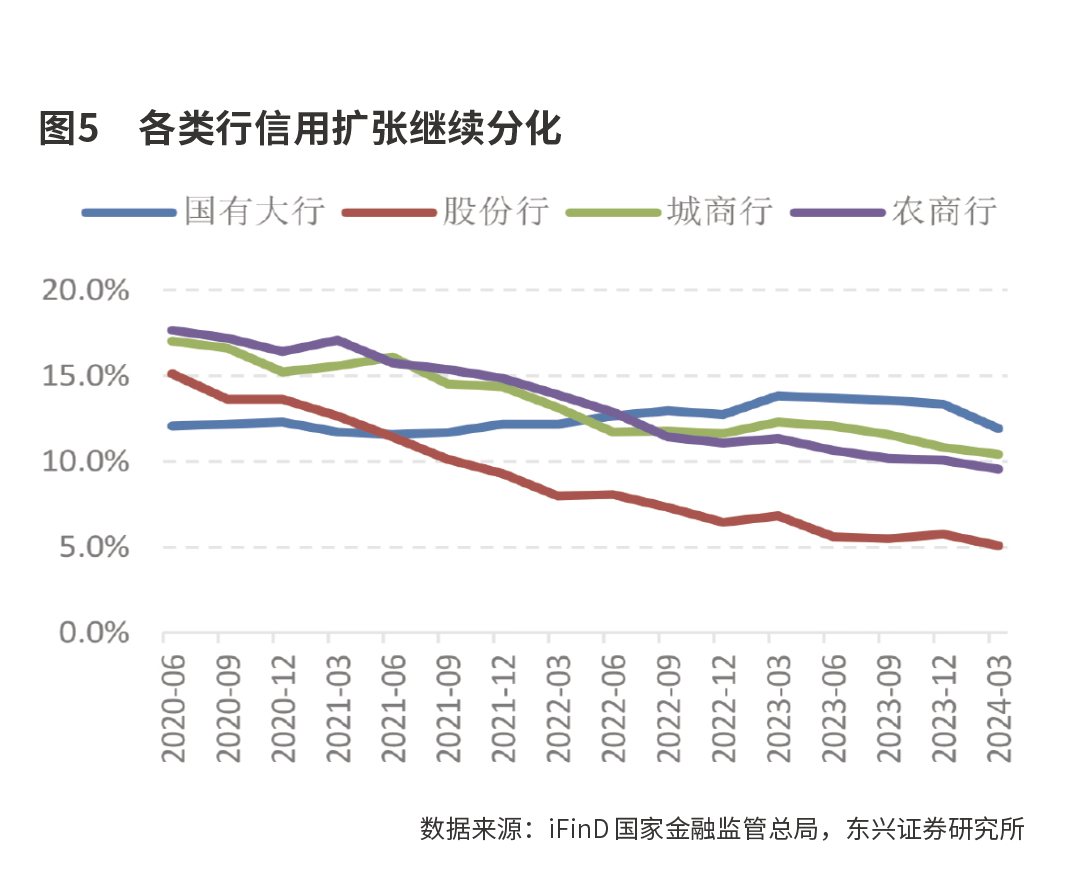

对公房贷恢复较为明显

截至2024年一季度末,金融机构对房地产行业债权规模为57.90万亿元,与2023年第三季度末相比,下降约1400亿元。从结构上来看,居民端下降约7000亿元至38.57万亿元,体现市场需求较弱;对公开发贷上升约5900亿元至13.76万亿元,体现金融机构对开发商融资支持政策效果;其他债权方面,房地产其他对公贷款(主要包括经营性物业贷、并购贷等)、房地产信用债、房地产海外债及投向房地产资金信托规模基本持平。

受需求端影响,个人住房贷款规模下降约2300亿元,住房抵押贷款支持证券(RMBS)下降约4700亿元。后者下降主要发生于2023年第四季度,主要是由于:为落实存款住房贷款利率下调政策,大行发放新贷款将部分存量项目底层贷款置换回表内,这一行为导致RMBS项目底层资产提前偿还比例明显上升触发较大规模提前兑付。受益于销售端限售进一步放松、存量贷款利率下调,2024年一季度个人住房贷款规模降幅收窄。

房地产商融资协调机制落地,全国性银行加大对优质企业优质项目支持力度,叠加信贷投放旺季,开发贷规模于2024年第一季度增加约8800亿元,增幅较为明显。

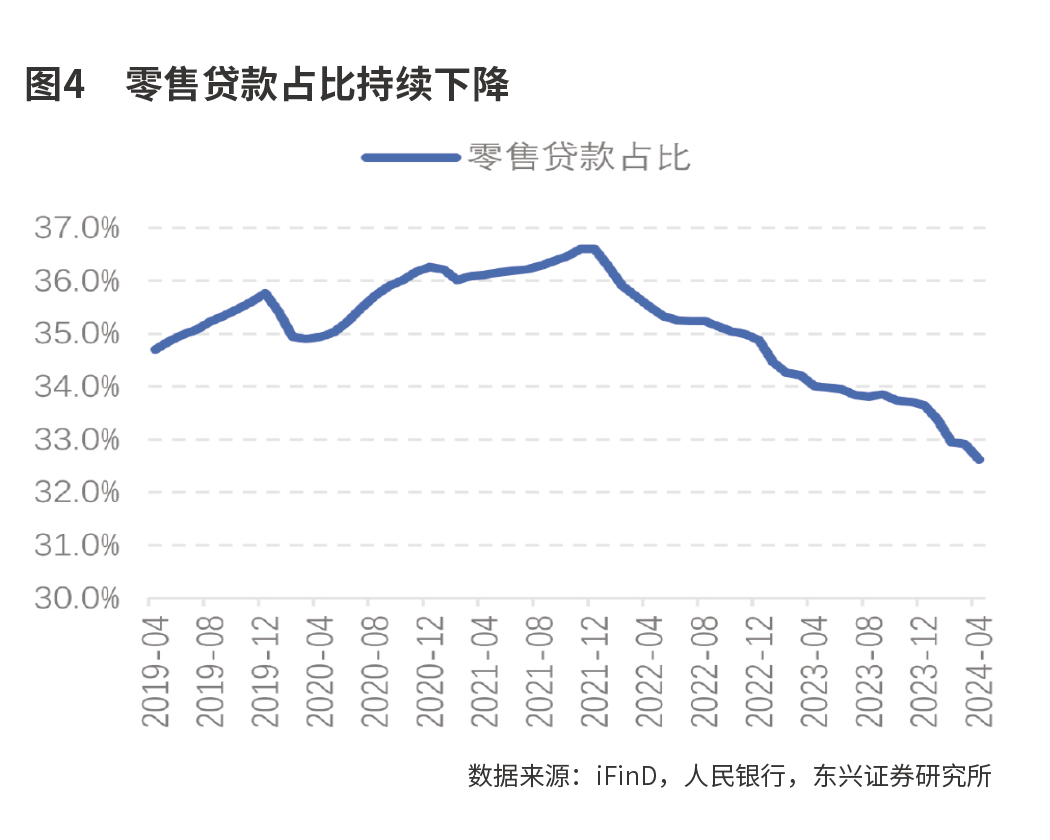

截至2023年年末,上市银行房地产对公贷款规模约为8.39万亿元,较2023年6月末减少近700亿元,占总贷款的比重约为5.21%,约下降0.2个百分点;上市银行个人住房贷款规模约为34.44万亿元,下降约3700亿元,占总贷款的比重约为21.37%,下降约0.86个百分点。

贷款以外承担信用风险的资产:截至2023年年末,5家样本股份制银行贷款以外的承担信用风险的资产(主要包括表内非标投资、债券投资、表外承诺)约为5100亿元,较2023年6月末增加约148亿元,占总贷款的比重约为2.03%。

截至2023年年末,5家样本股份制银行不承担信用风险的资产(主要包括主承销债券、理财资金投资、代销信托产品及私募债等)规模约为5900亿元,较2023年6月末增加约53亿元,占总贷款的比重约为2.35%。

从房地产资产质量来看,对公不良率拐点初现,个人住房贷款不良斜率放缓对公房地产贷款:2023年以来,房地产政策积极,住房销售降幅收窄,开发商信贷违约面积明显收敛,不良斜率明显放缓。2023下半年以来,开发商融资支持力度较大,不良生成明显下降。测算19家样本银行对公房地产贷款加权平均不良贷款率从4.27%(2023年6月末)明显下降至3.52%(2023年6月末),为2020年进入上升周期后的首次下降;其中,国有大行对公房地产贷款不良率由5.76%下降至5.48%。

2023下半年,个人住房贷款生成端压力延续,个人住房贷款不良率延续上升。测算19家样本上市银行个人住房贷款加权平均不良贷款率,从0.45%(2023年6月末)上升至0.47%(2023年12月末);其中,国有大行由0.44%上升至0.46%。

基于个别银行一季报及RMBS月度报告披露数据,2024年一季度个人住房贷款质量或进一步小幅走弱。值得注意的是,随着保交楼的持续推进,2023下半年以来,个人住房贷款风险上升斜率已放缓。

存量住房去库存、一线城市限购放松等政策有利于进一步缓释涉房资产风险。当前银行估值处于历史低位,持续关注宏观环境改善、重点领域风险缓释隐含的估值修复机会。

政策持续放松提振信贷需求

金融监管总局表示,满足房地产项目合理融资需求,大力支持保障性住房等“三大工程”的建设。5月27日下午,金融监管总局召开党委会议,研究部署《防范化解金融风险问责规定(试行)》贯彻落实举措。会议强调,要促进金融与房地产良性循环,进一步发挥城市房地产融资协调机制作用,满足房地产项目合理融资需求,大力支持保障性住房等“三大工程”建设。要配合防范化解地方债务风险,指导金融机构按照市场化方式开展债务重组、置换。

实际上,稳地产是银行资产质量稳定的有力支撑。在房地产融资协调机制等政策下,房企的流动性有望改善,银行涉房资产质量有望边际向好,前期估值受制于地产风险的银行基本面有望改善。

随着上海发布一揽子楼市政策,从商贷和公积金贷款,首付比例、利率等维度降低房贷成本。目前,上海地区已有银行开始执行首套房3.5%、二套房3.9%的最新利率。此次调整前,上海市首套房商 贷利率为 3.85%,调整后,以100万贷款本金、30年等额本息偿还方式计算,购房者可节省利息成本约7.11万元。

银行人士表示,前来咨询提前还贷的客户有所增多,上海各银行的提前还贷周期仍在两至三个月间。业内认为,目前的房贷新政暂未触及存量房贷相关,未来提前还贷仍然是趋势。

政策的出台在一定程度上能够带动居民部门需求的修复,进而有望拉动银行资产端的扩张。由于存量按揭利率与新发放利率存在一定利差,会导致部分居民提前还款,会对银行按揭贷款的价格形成一定的冲击。

值得注意的是,继上海之后,广州、深圳也降低了房贷首付比例以及房贷利率。

广州市发布《关于进一步促进我市房地产市场平稳健康发展的通知》,对限购、信贷、公积金以及房屋收储等多方面做出优化。与此同时,央行广东分行也对广州市差别化住房信贷政策做出进一步调整。广州调整取消了首套、二套商业房贷利率下限,并将首套房及二套房最低首付款比例分别调整为不低于15%、25%,同时还进一步放开了“三套房”贷款政策。

根据市政府调控要求,自5月29日起,深圳市下调个人住房贷款最低首付款比例和利率下限;其中,首套住房个人住房贷款最低首付款比例由原来的30%调整为20%,二套住房个人住房贷款最低首付款比例由原来的40%调整为30%。首套住房商业性个人住房贷款利率下限由原来的LPR-10BP调整为LPR-45BP,二套住房商业性个人住房贷款利率下限由原来的 LPR+30BP调整为 LPR-5BP。

目前为止,一线城市中的上海、广州、深圳都已出台一揽子政策,跟进落实“517降首付降利率”的政策导向,仅剩北京尚未出台相关政策,预计后续也会出台相关政策。

相比来看,广州的调整力度最大,不仅首套住房个人住房贷款最低 首付款比例下降幅度更大,而且也取消了贷款利率下限,体现出政策差别化和精准化。预计未来各地普遍会出台“首套住房个人住房贷款最低首付款比例调至 15%”、“取消贷款利率下限”等政策。

(作者为自由撰稿人、资深分析人士)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号