图说

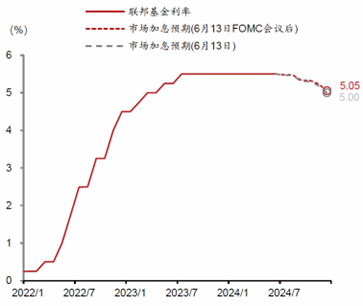

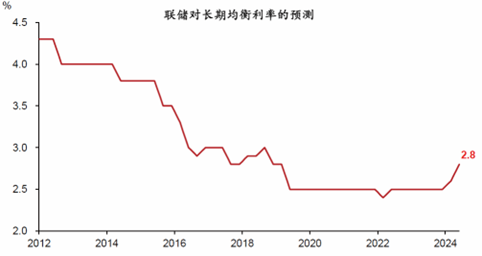

北京时间6月13日(周四)凌晨,美联储6月FOMC决议将基准利率维持在5.25%-5.5%,点阵图将2024年降息次数下调2次至1次,但2025—2026年累计降息次数上调2次至8次,2024—2026年累计降息次数不变,长期名义均衡利率预测也小幅上调;经济预测方面,美联储上调2024—2025年通胀预测。会前公布的5月CPI数据超预期回落,市场预计2024年累计降息幅度约2次,点阵图降息1次的指引偏鹰派,市场降息预期有所回调。我们认为,虽然点阵图指示2024年仅降息1次,但美联储仍然保留了9月降息的可能性,主要取决于数据,特别是通胀数据的走势,若6—8月通胀、就业和增长数据降温或者维持偏弱走势,美联储仍可能在9月启动降息周期。

——摘自华泰证券宏观经济研究报告

5月份全国居民消费价格同比上涨0.3%

国家统计局发布数据显示,2024年5月份,全国居民消费价格同比上涨0.3%,1-5月平均,全国居民消费价格比上年同期上涨0.1%。2024年5月份,全国工业生产者出厂价格同比下降1.4%,降幅比上月收窄1.1个百分点,环比上涨0.2%;工业生产者购进价格同比下降1.7%,环比上涨0.3%。

中银证券:5月CPI同比增速与4月持平,小幅低于市场预期;从分项看,猪肉和鲜菜价格带动食品价格环比增速上行,但非食品中,商品特别是耐用消费品价格表现疲弱,是拖累CPI的主要因素;考虑到国际油价依然坚挺,以及猪肉价格已经连续两个月环比表现超出历史同期平均水平,维持年内CPI同比增速上行的观点;PPI同比增速主要受低基数影响大幅上升,其中工业品价格环比转正,综合考虑低基数、大规模设备更新、房地产政策等多因素影响,年内PPI同比或大概率维持上行趋势。

招商证券:展望6月CPI,高频数据显示猪肉价格仍在上行,鲜菜、鲜果等食品价格有止跌企稳态势,线下商品和服务消费方面,近期数据表明居民的线下消费热情仍然较高,随着消费倾向的逐步修复和去年同期基数的回落,同比增速有望转向上行。此外,6月以来国际原油价格呈现企稳态势,可能会带动国内汽油价格出现反弹。整体而言,6月CPI同比回升的概率较大。展望6月PPI,一方面去年同期PPI处于较低位置,6月翘尾因素影响由-0.9%收窄至-0.2%,低基数效应继续支撑PPI增速改善;另一方面,随着地产新政和地方专项债相关项目加速推进,叠加国际大宗商品涨价预期催化,国内定价的多种工业品价格有望继续企稳回升,支撑6月PPI继续上涨。然而当前内需依然偏弱,上游PPI向下游传导存在阻塞,上游大宗商品涨价可能会侵蚀部分厂商利润,打压生产积极性,长期来看,PPI同比上行的可持续性仍需进一步观察。

湘财证券:对于未来CPI的走势,建议关注两条线索:一是增量政策对于宏观基本面的促进作用,并带动总需求的提升;二是猪肉价格的上行是否具备可持续性。如未来两个月内猪价同比仍继续攀升,则本轮猪周期拐点基本得到确认。PPI方面,我们认为伴随未来超长期国债的发行以及专项债等配套资金的加速推进,未来国内大宗商品价格会得到一定的支撑,PPI同比跌幅有望进一步收窄。建议关注铜、水泥、钢铁等具体品种的价格走势。

光大证券:5月CPI环比回落,同比略低于市场预期,与国际油价下跌、节后出行需求降温、耐用品降价促销等因素有关。PPI方面,受国际大宗商品价格上涨、市场预期提振等因素影响,上游原材料价格多数上涨,推动PPI环比年内首次转正,同比略高于市场预期。向前看,CPI、PPI步入温和回升通道,名义GDP同比增速偏低的现状有望改善。但需要注意的是,当前物价回升以上游价格为主,供给偏紧和预期提升是主要影响因素,中下游价格由于需求偏弱表现低迷,不仅影响价格传导效率,也会挤占中游行业利润空间,最终限制上游价格提价程度。因此,政策仍要在需求侧继续发力,推动供需关系进一步好转。

前5月我国货物贸易进出口同比增长6.3%

据海关统计,今年前5个月,我国货物贸易进出口总值17.5万亿元,同比增长6.3%。其中,出口9.95万亿元,增长6.1%;进口7.55万亿元,增长6.4%。5月当月,进出口3.71万亿元,同比增长8.6%。其中,出口2.15万亿元,增长11.2%;进口1.56万亿元,增长5.2%。

华泰证券:总体来看,随着全球制造业周期回暖、同比基数走低以及出口竞争力结构性提升,后续出口有望延续较高景气度。从5月全球制造业PMI及新订单指数来看,全球制造业延续复苏态势,外需有望进一步回升,且后续出口基数将继续回落,有助于支撑出口同比读数。值得注意的是,出口价格指数已呈回升趋势,今年以来价格因素对出口的拖累减弱,从5月PMI原材料和出厂价格指数来看,两项价格指数均有所回升,其中出厂价格指数较4月回升1.3个百分点至50.4%,重回荣枯线上方,后续随着价格指数继续回升,出口增速有望进一步抬升。

平安证券:5月中国出口景气进一步向好,主要受到海外需求带动,尤其是欧洲、韩国的制造业景气显著回升。5月以贸易额加权的发达区域制造业PMI向50荣枯线回升,而新兴和发展中区域制造业PMI在景气区间,连续第二个月回落。发达区域中,主要体现为欧洲瑞士、德国、奥地利、爱尔兰、英国、瑞典等国制造业景气明显好转,更加宽松的货币政策为这些经济体注入动力,韩国制造业亦由收缩区间转入扩张区间。分国别来看,1-5月东盟对中国出口的拉动达到1.6个百分点,贡献了1-5月中国出口累计增速的近六成,相比1-4月显著增强0.6个百分点,成为拉动中国出口增长的重要动能。此外,拉丁美洲(尤以巴西为主)和美国对中国出口的拉动也有较明显上升,欧盟、韩国、日本对中国出口的拖累亦有所收窄。不过,非洲对中国出口的拉动进一步放缓,需要关注非洲进口需求集中释放后增长的可持续性。分产品来看,1-5月中国出口集成电路、船舶、汽车的增速贡献最大,而出口钢材、手机、成品油的增速拖累最多,不过拖累幅度相较上月均有明显收窄。此外,在边际变化上,中国集成电路、纺织品、农产品、家用电器出口的拉动较上月明显增强,增长动能依然强劲。

海通证券:5月出口同比增速为7.6%,较4月的1.5%明显回升6.1个百分点。这一定程度上与去年的低基数有关,如果剔除基数影响,5月出口同比增速接近持平。从国家和地区来看,东盟是最主要的贡献,美国也有贡献,对欧洲和日本出口的拖累也有收窄。从产品来看,机电产品和高新技术产品是最主要贡献。此外,从量价拆分来看,大多数产品出口数量增速为正,是出口的主要贡献。5月我国进口总额同比增速为1.8%,如果剔除基数影响,5月进口年化增速为-1.8%。从季调环比来看,5月我国进口季调环比为-2.3%,不及4月的2.7%。从国家和地区来看,韩国和东盟贡献都较大。从产品来看,集成电路和未锻轧铜表现最好。此外,数量增长仍有贡献。总的来说,我国产业链的优势依然存在,尽管在中美贸易领域,中国有较多份额被替代,但多数经济体的增量供给离不开中国的生产。同时,我国产业链也在逐步向东南亚、中东以及“一带一路”等地区布局。我们预计,今年我国出口或依然较为稳健。

0.98%

国家外汇管理局数据,截至5月末,我国外汇储备规模为32320亿美元,较4月末上升312亿美元,升幅为0.98%。

28.47%

中国海关总署公布数据显示,集成电路5月出口金额同比增幅高达28.47%,增幅位列第二,仅次于船舶的57.13%。1-5月,集成电路出口金额同比增长21.2%,超越同期汽车20.1%的同比增幅。

38.5%

乘联会数据显示,5月新能源车市场零售80.4万辆,同比增长38.5%,环比增长18.7%。5月新能源车出口9.4万辆,同比下降4.0%,环比下降18.8%。5月新能源车厂商批发渗透率44.2%,较2023年5月34.0%的渗透率提升10.2个百分点。

8.1%

据文化和旅游部数据中心测算,2024年端午假期,全国国内旅游出游合计1.1亿人次,同比增长6.3%;国内游客出游总花费403.5亿元,同比增长8.1%。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号