文丨Evan Brown

编辑丨吴海珊

今年夏天,对于全球投资者而言,在2024欧洲杯将成为焦点的同时,欧洲市场也应同样受到关注。欧洲杯已经在德国拉开帷幕,在此之前的一周,同样是在德国,欧洲央行启动宽松周期,成为这一轮采取紧缩政策对抗通胀之后首个降息的G4央行。

但欧洲央行并非像通常情况那样,因经济增长急剧放缓而放宽政策。相反,欧洲央行将在欧洲经济似乎触底反弹之际降息。第一季度实际GDP增长率反弹至正区域,同时领先指标显示全球和欧洲制造业将出现反弹。与此同时,通胀率下降为降息创造条件,也提高了欧洲人的实际收入,为消费提供了支撑。

欧洲央行的宽松政策加速了经济增长,对欧洲的风险资产形成了独特的利好背景,而这正值欧洲股票估值相对于全球股市接近历史低点之际。欧洲信贷息差虽然历来较窄,但仍比美国信贷息差提供更多缓冲。

投资者可以享受欧洲之夏,在风险资产普遍具有建设性的背景下,该地区预计跑赢大盘。由于全球经济保持健康,债券波动性减弱,因此我们仍旧看好全球股票,对固定收益持中性态度。

独特的利好背景

在主要发达经济体中,欧洲在后疫情时代的复苏尤为波折。俄乌冲突造成的能源冲击,恰逢全球制造业在经历了疫情后的商品消费繁荣后,长期处于低迷状态。中国电动汽车出口的激增则削弱了德国的汽车工业。

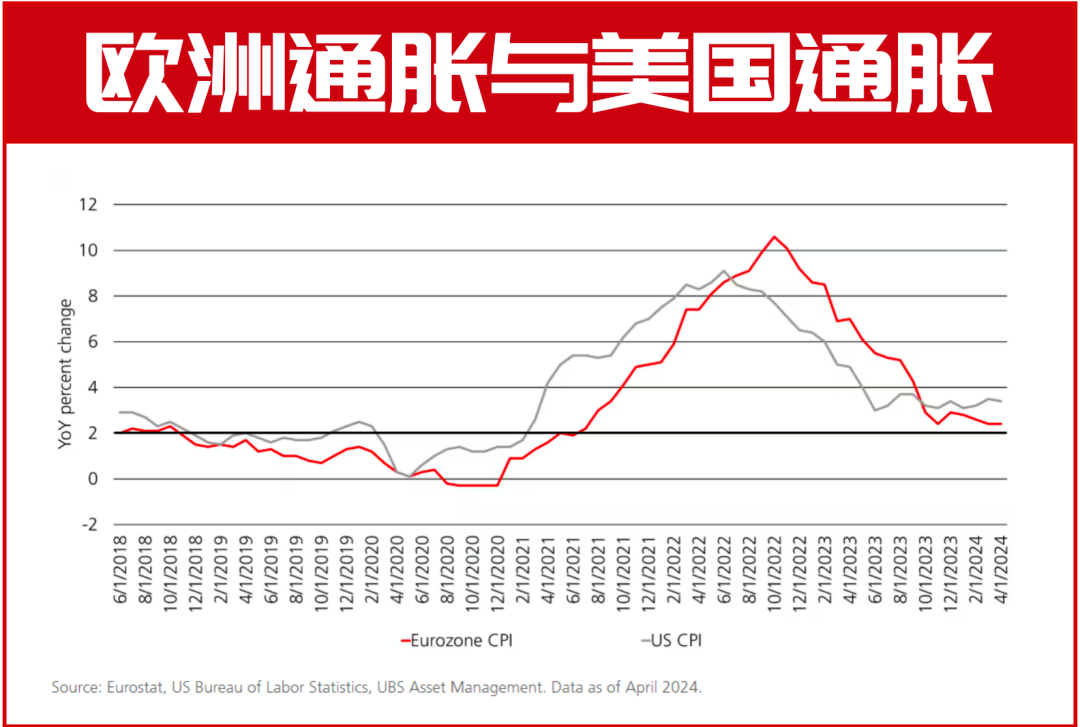

尽管不利因素依然存在,但欧洲的前景已逐渐明朗。欧洲通胀快速下降,使欧洲央行得以开启宽松周期,而美联储的降息预期却因持续的通胀粘性而被推迟。欧洲的通货紧缩和劳动力市场的紧缩导致实际收入激增。在整个周期中,或许由于上述负面因素,使得欧洲消费者比美国消费者犹豫得多。但欧洲消费者信心的上升和即将到来的降息预期表明,未来欧洲消费力将有所提振。

很多迹象都表明,欧洲央行的宽松政策将加速经济增长。值得注意的是,与美国经济相比,欧洲经济对降息更为敏感,欧洲的银行、非金融企业和抵押贷款债务往往是浮动(或期限短得多)。因此,降息可能会更快地渗透到经济中,为欧洲的复苏提供额外的动力。这或许有助于公司盈利预期的提升,并已经开始反映经济基本面的转变。

具有吸引力的估值

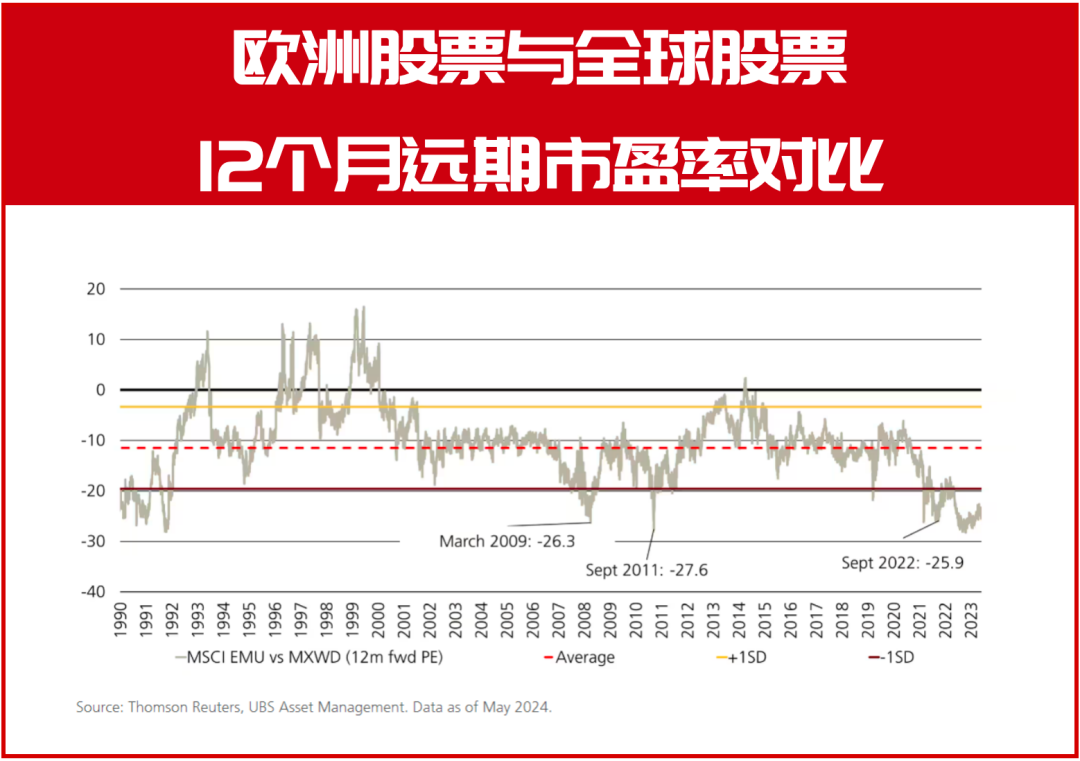

鉴于美国股市十多年来的超额收益,欧洲股市相对便宜几乎是老生常谈。但与全球股市相比,欧洲股票的估值折让幅度当前似乎达到了极致。欧洲相对于MSCI全球指数的12个月远期市盈率,已经回到了只有在全球金融危机、欧元区危机、俄乌冲突爆发等严重金融紧张时期,以及2022年9月欧洲经济衰退预期成为共识时才会达到的水平。从行业基本面以及债券收益率的角度看,欧洲也相对便宜。在信贷方面,尽管基本面更好,但欧洲的利差相对于美国的利差也更具吸引力。

现在轮到欧洲取得优异表现

通胀率下降是降息以及消费者和企业前景反弹的共同主题。如果通货紧缩进程停滞不前,欧洲央行将被迫限制其宽松周期的速度和范围。尽管如此,如果降息幅度因稳健增长而受到限制,欧洲市场应该仍会保持弹性。

地缘紧张局势也有可能给欧洲资产带来波动。俄乌冲突依然存在,尽管欧洲加强了天然气储存并从替代供应商处采购天然气,大大降低了对俄罗斯天然气的依赖。贸易紧张局势是另一个令人担忧的问题,欧洲可能会对中国电动汽车加征关税,不过,如果中国最新宣布的房地产措施能增强消费者信心,并扩大对欧洲商品的需求,则存在一定的上行风险。

进入秋季后,美国大选将成为投资者关注的焦点,投资者需要考虑大选结果可能导致对包括欧洲在内的所有美国贸易伙伴征收更高的进口关税。

虽然美国和日本在本轮周期中主导了股票回报率,但我们认为现在轮到欧洲取得优异表现了。不过,我们对欧洲前景的乐观看法应结合我们今年所持的更广泛的顺周期、风险偏好型全球定位来看待。

只要全球经济保持良好态势,我们相信风险资产就会带来价值,即使货币宽松的步伐比预期要慢。我们预计全球债券将继续在一定范围内交易,因为通货紧缩的过程需要时间,而经济增长仍然具有弹性。随着央行目标的实现,债券的波动性应该会下降,从而支持信贷和货币的利差。

(作者系瑞银资产管理多元资产策略主管及投资组合经理。文章仅代表作者观点,不代表本刊立场。文中提及个股仅为分析,不作投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号