文丨周文萍

编辑丨李壮

编者按

在经历2023年行业疯狂“内卷”后,2024年新一轮政策的支持让储能行业盈利能力开始从底部向上爬升。在新型储能被首次写入政府工作报告,成为我国经济发展“新动能”后,储能行业内部竞争格局出现新变化,研发能力突出的行业龙头不仅业绩修复明显加快,且海外收入贡献也在明显增长中。

在经历2023年停产、减产、业绩大降洗礼的 储能行业,内部正在发生深刻变化 ,新一轮利多政策持续引导,让我国储能行业迎来新的增长契机,特别是新的节能降碳目标提出后,让 新型储能装机潮有望到来 ,而 海外市场的逐渐回暖 ,也 为拥有海外业务的储能公司,特别是有着明显研发能力的头部公司带来更多业绩增量。

新能源建设加速

消纳问题引发重视

《“十四五”可再生能源发展规划》(简称“《规划》”)明确指出: 2025年,可再生能源年发电量达到3.3万亿千瓦时左右,风电和太阳能发电量实现翻倍。 加快建设黄河上游、河西走廊、黄河几字湾、冀北、松辽、新疆、黄河下游等七大陆上新能源基地,藏东南、川滇黔桂两大水风光综合基地和五大海上风电基地集群。

规划的持续推进,让我国的新能源建设成绩斐然。 据中国电力企业联合会今年1月30日发布的《2023—2024年度全国电力供需形势分析预测报告》显示, 全国并网风电和太阳能发电合计装机规模于2023年底达到了10.5亿千瓦。

5月23日,国家能源局发布了最新电力工业统计数据,截至今年4月底,全国累计发电装机容量已突破30亿千瓦、达到约30.1亿千瓦,同比增长14.1%。其中,太阳能发电装机容量约6.7亿千瓦,同比增长52.4%;风电装机容量约4.6亿千瓦,同比增长20.6%。

对于2024年新能源发电装机规模 ,中电联在《2023—2024年度全国电力供需形势分析预测报告》中预测, 预计到2024年底,我国新能源发电累计装机规模将达到13亿千瓦左右,占总装机容量比重上升至40%左右,首次超过煤电装机规模。

在风电光伏建设加速的背后,消纳问题开始显现。 据全国新能源消纳监测预警中心4月2日公布的2月份全国新能源并网消纳情况显示,与此前相比,今年2月份弃光率大幅上升,其中,有7个地区弃光超10%,依次为:西藏弃光29.1%、河北弃光12.6%、江西弃光12.5%、湖北弃光11.7%、蒙西弃光11.4%、青海弃光10.3%、陕西弃光10.3%。

对于日渐严峻的消纳问题,6月4日,国家能源局发布了《关于做好新能源消纳工作保障新能源高质量发展的通知》(简称“《通知》”), 《通知》给出四项重点任务:1,加快推进新能源配套电网项目建设。2,积极推进系统调节能力提升和网源协调发展。3,充分发挥电网资源配置平台作用。4,科学优化新能源利用率目标,明确了新能源利用率目标等一系列问题。

而在《关于做好新能源消纳工作保障新能源高质量发展的通知》出台之前,国务院5月29日还印发了《2024—2025年节能降碳行动方案》(下简称《行动方案》), 《行动方案》指出,加快建设大型风电光伏基地外送通道,提升跨省跨区输电能力;加快配电网改造,提升分布式新能源承载力;积极发展抽水蓄能、新型储能;大力发展微电网、虚拟电厂、车网互动等新技术新模式。

很显然,对于新能源消纳工作保障问题,政府正在积极出手中,而这对于我国持续深化能源供给侧结构性改革,促进新型储能产业健康发展是有着重要意义的。

新型储能建设提速

今年全国两会上,新型储能首次被写入政府工作报告。 政府工作报告提出,加强大型风电光伏基地和外送通道建设,推动分布式能源开发利用, 发展新型储能,促进绿电使用和国际互认 ,发挥煤炭、煤电兜底作用,确保经济社会发展用能需求。

对于新型储能,国家发展改革委、国家能源局在《“十四五”新型储能发展实施方案》中提出, 到2025年,新型储能由商业化初期步入规模化发展阶段,具备大规模商业化应用条件。 而在《关于加快推动新型储能发展的指导意见》中提出,到2025年实现新型储能从商业化初期向规模化发展转变; 到2030年实现新型储能全面市场化发展。

实现进程上, 目前已经有11省(区)装机规模超百万千瓦 。分区域看,华北、西北地区新型储能发展较快,装机占比超过全国50%,其中西北地区占29%,华北地区占27%。

随着新型储能规模上量,相关新技术也在不断涌现。 目前来看, 锂离子电池储能仍占绝对主导地位 ,但压缩空气储能、液流电池储能、飞轮储能等技术发展迅速,2023年以来,多个300兆瓦等级压缩空气储能项目、100兆瓦等级液流电池储能项目、兆瓦级飞轮储能项目开工建设,重力储能、液态空气储能、二氧化碳储能等新技术落地实施,总体呈现多元化发展态势。 截至2023年底,已投运锂离子电池储能占比97.4%,铅炭电池储能占比0.5%,压缩空气储能占比0.5%,液流电池储能占比0.4%,其他新型储能技术占比1.2%。

6月7日,电规总院在2024中国新型储能产业创新联盟(下简称“联盟”)年度大会上发布的《中国新型储能发展报告2024》(下称《报告》)展望称,从电力供需形势和未来常规电源发展来看,加强电力供应体系为构建新型电力系统的重点任务, 新型储能将成为电力供应保障性支撑体系建设的重要补充,也是近期促进新能源消纳的重要手段 ,预计未来储能时长4小时及以上的长时储能将成为储能行业发展的主力军。

对于新型储能装机预期 ,中关村储能产业技术联盟在《储能产业研究白皮书2024》中预计, “十四五”最后两年,新增储能装机仍呈快速增长态势,超额完成目前各省的规划目标;“十五五”呈现平稳增长态势。

需要指出的是,新型储能建设工作的加快,与国家和地方出台很多重要政策有关。 2024年以来,几乎每个月都有几十条或上百条政策出台。 在政策驱动下,多个重大储能项目在年内获得持续推进。

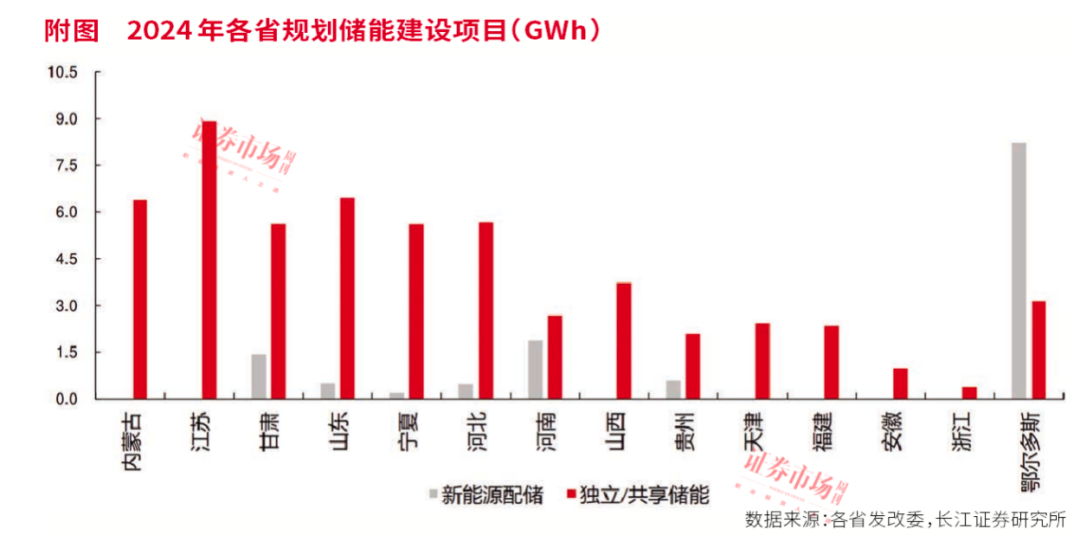

“目前,全国各省、市已规划锂离子电池储能建设项目累计约67.5GWh,其中新能源配储项目合计约13.5GWh,独立、共享储能合计约56.7GWh,2023年全年实际并网超过规划值,目前看国内2024年高增长确定性较强。”长江证券判断,叠加2023年以来工商业储能备案量陆续在今年释放,预计年内储能装机80GWh左右。

利润向头部公司集中

近两年,在电池原材料碳酸锂价格一轮暴涨的影响下,储能电芯平均价格从2023年初的0.9元~1.0元/Wh下降至年末的0.4元~0.5元/Wh,价格直接腰斩。与此同时,相比年初,储能系统平均价格也降至约0.8元/Wh,下降40%,接近腰斩。

国家发改委、能源局在2021年发布的《关于加快推动新型储能发展的指导意见》中指出,到2025年,新型储能装机规模达30GW以上。可事实上, 截至2023年年底,我国已投运新型储能累计装机达34.5GW。这意味着,我国新型储能建设已提前两年完成目标任务。

在低价“厮杀”下,不仅让很多储能产业链相关公司2023年业绩出现大降,且也让一些跨界储能产业的上市公司,比如昆仑万维、珈伟新能、冠城大通、百合花等公司在经营压力之下选择剥离自己的储能业务。

据东方财富Choice数据显示,在目前A股市场中的307家储能概念股中,2023年出现亏损的公司达65家,实现归母股东净利润同比下降的公司有157家,占比超过50%。相比之下,2022年出现亏损的公司为45家,业绩出现同比下滑的有124家,占比40.4%。

随着时间进入2024年,在“新型储能”成为地方发展经济的重要组成任务,以及在“新型储能”首次被写入政府工作报告后,在诸多利好政策的持续出炉、重大储能项目陆续推进下,行业落后产能得到了逐步出清, 细分领域比如电芯、PCS、集成/EPC等环节,盈利能力环比开始出现改善迹象 ,反映在上市公司一季度财报上,有 很多储能概念股业绩出现增长,尤其是龙头公司表现更甚。

据东方财富Choice数据,今年一季度,A股307家储能概念股实现盈利的公司家数上升至245家,占比79.8%。其中, 一季度归母净利润同比增长超100%的上市公司有56家,占比超过18%,相比2023年末的11%占比数据多出了7个百分点。 需要指出的是,一季度通常为行业传统淡季,板块整体表现较弱,而今年一季度数据相对出色,反映出储能行业的盈利能力可能在2023年四季度已经触及底部,行业从景气低谷开始向上爬升。

具体来看, 龙头企业的地位稳固,业绩表现更为亮眼。其中,业绩前三甲公司是宁德时代、格力电器、比亚迪,分别实现归母净利润105.1亿元、46.75亿元、45.69亿元。排在四至十名的公司是长江电力、中国核电、三峡能源、阳光电源、特变电工、海螺水泥、中国能建,分别实现归母净利润39.67亿元、30.59亿元、24.22亿元、20.96亿元、19.94亿元、15.02亿元、14.81亿元。排在十一至二十名之间的是申能股份、正泰电器、亿纬锂能等,归母净利润在6亿元~12亿元之间。

需要指出的是, 一季度业绩前十家公司无论是营收合计还是归母净利润合计,均占行业整体四成以上。 其中,营收方面,业绩前十家公司合计营收4374.96亿元,而307家储能概念股营收合计为10627.39亿元,占比41.17%。归母净利润方面,业绩前十家公司合计归母净利润达362.75亿元,占实现盈利的245家储能概念股合计归母净利润(642.85亿元)的56.43%。如此情况反映出, 在行业风口来临时,龙头企业在行业中竞争中的优势更为突出,而这一点从前十家公司销售毛利率也能看出,多数公司销售毛利率在25%以上,比如宁德时代毛利率为26.42%,阳光电源为36.67%,长江电力为48.14%,三峡能源为58.96%。

从行业龙头来看,宁德时代虽然一季度营收下滑了10.41%,但其归母净利润却同比增长了7%,扣非后的净利润更是同比增加了18.56%。就背后原因分析,净利润的持续增长显然与公司产品具备较强的成本优势、全球份额持续提升有关。 一季度,宁德时代毛利率为26.42%,同比增加5.15个百分点,创下过去十个季度新高。

相比之下,阳光电源虽然规模小于宁德时代,但其不仅一季度营收、归母股东净利润分别同比增长了0.26%、39.05%,且2023年的营收和归母净利润也同比增长了79.47%和162.69%。分析 阳光电源连续两期财报业绩大增原因,与其全球光伏逆变器龙头定位有关。近两年,新能源市场建设持续高热,让阳光电源的出货量一直维持高位,仅2023年的出货量就达130GW,同比增长68.83%。

需要指出的是,在一季度储能概念股业绩前十公司中, 中国能建是惟一能够实现营收和归母股东净利润均能两位数增长的公司,两项指标分别同比增长了10.04%和31.71%。 就原因看,这与中国能建的新能源与综合智慧能源收入及投入延续高增,毛利率延续改善有关。一季度,中国能建新能源与综合智慧能源收入296.1亿元,同比增长34.5%,占公司总收入的30.4%;投资47亿元,同比增长60.4%。新能源与综合智慧能源业务收入及投入延续高速增长。一季度毛利率为10.7%,同比增长0.6百分点。一季度新签合同额3678亿元,同比增长24%。

当然, 对于储能企业来说,研发费用投入的多与少基本上也能反映一家公司在行业中地位。 据上市公司2023年年报披露,研发费用排名前十的企业依次为 比亚迪、宁德时代、中国能建、格力电器、上海电气、东方电气、亿纬锂能、国电南瑞、欣旺达、汇川技术 ,这些公司多数都进入净利润前二十名单。统计数据显示,这十家企业合计研发费用965.7亿元,占307家储能概念股研发费用合计的54.6%。其中,比亚迪、宁德时代的研发费用分别高达395.75亿元和183.56亿元,远远领先其他公司。

“出海”成行业“第二业绩增长曲线”

海外市场储能市场重新升温。近期,七国集团(G7)气候、能源和环境部长会议落下帷幕。会议声明指出,将敦促非七国集团国家在明年年初之前提出2030年以后的新减排目标。“为实现在2030年年底前将全球可再生能源装机容量增至当前3倍的目标,计划将通过蓄电池等存储的电量提高至目前的6倍以上、即1500千兆瓦。”

“国内招标量延续高位,欧洲大储项目活跃,我们认为未来全球储能需求有望维持高增。此外,海外多地峰谷价差拉大,我们看好海外储能资产充分受益于高电价差,投资盈利确定性增强,而户储或需等待行业去库周期的结束。”中金公司在最新研报中表示。

“近期 进入夏季用电高峰后,海外储能收益十分可观,装机节奏有望加快。 ”国金证券认为,全球可再生能原在过去几年飞速增长后,各国对于构建更可靠灵活电力系统的诉求空前强烈,由于大型储能系统能够提供电网级的调节服务,如频率调节、峰值负荷管理、紧急功率支持等,更能受到电力公司的青睐,以往户储强势的市场如欧洲、澳大利亚在2023年之后纷纷将规划重点转移至大型储能。“预计2024年全球大储装机有望达到150GWh,同比增速接近翻倍,户储装机16GWh,工商业储能14GWh。”

华泰证券指出,美国3、4月装机量同比高增,建设进度过半的项目占比显著提升。“我们认为中美市场2024年储能装机有望维持高增,相关标的年内业绩存在支撑。欧洲户储去库仍在进行,维持库存将在2024二季末至三季度回归正常水平的判断。”

显然,在国内市场份额一定的情况下,海外业务若出现增长,对于储能公司而言是一个重要的业绩贡献支撑点。

据307家储能概念股2023年报数据, 目前存在港澳台及境外业务收入的公司有232家,占比达75.6%。绝对金额上,比亚迪、宁德时代、中国能建、苏美达、阳光电源等公司港澳台及境外业务收入排名居前 ,其中,港澳台及境外业务收入达100亿元以上的公司有19家,而比亚迪、宁德时代、中国能建分别以1602.22亿元、1209.92亿元、561.24亿元位列前三甲。

从港澳台及境外业务收入占公司营业收入比例看,占比在80%以上的公司有8家,占比分别在83%~99.27%之间,比如艾罗能源的港澳台及境外业务收入占比达99.27%、安克创新达96.36%。整体上,港澳台及境外业务收入占公司营业收入比例在30%以上的有59家。

就2022年、2023年港澳台及境外业务收入占公司营业收入比例变化看,有109家公司港澳台及境外业务收入占比得到提升,其中,玉龙股份、科陆电子、赢合科技、孚能科技、民德电子等9家公司2023年港澳台及境外业务收入占比相比2022年提升了10百分点以上。其中,玉龙股份港澳台及境外业务收入占比从2022年的1.54%提升至2023年的52.6%,科陆电子的港澳台及境外业务收入占比从2022年的14.73%提升至2023年的45.77%。

具体公司来看, 宁德时代2024年一季度全球份额37.1%,同增2.9百分点,海外市占率27.5%,超越LGES成为全球第一。 目前公司海外产能稳步提升,在电池产能方面布局欧洲与美国,在欧洲建设德国图林根和匈牙利两大生产基地,积极开拓欧洲市场,随着欧盟《新电池法》的发布,为欧洲电池产业链发展理清目标与要求,预计伴随欧洲产能建设的推进和逐步投产,将为公司在欧洲的发展提供坚实助力。 在美国为了兼顾美国客户的需求和美国IRA法案要求,公司提出以LRS模式推进在美国的合作,已与福特等汽车公司达成合作。

阳光电源2023年海外收入占营收比例为46.19%,虽然在金额上相比2022年增加了143.07亿元,但占比数据相比2022年却下滑了1.17个百分点。目前来看, 阳光电源储能系统全球发货10.5GWh,发货量连续八年中国企业第一,已经成为全球一流的储能系统解决方案供应商。此外,公司2023年度海外市场储能PCS和储能系统出货量也均排名第一。

金盘科技 的主营业务包括变压器系列及输配电、储能系列、数字化整体解决方案等。在储能业务方面,公司发展迅速。据公司2023年报,公司 储能业务发展强劲,通过完善研发体系和加大投入,构建了发电侧、电网侧、用户侧全应用场景体系。 2023年新承接储能订单约6.4亿元(不含税),同比增长145%。年报还披露,公司2023年外销收入11.8亿元,同比增长80%,占比从2022年的14%提升至2023年的18%。

东方电子在2023年年报中表示,公司2023年新能源及储能业务收入3.44亿元,同比大幅增长162.36%。 报告期内公司快速响应新能源业务市场需求,开发的一系列新产品已投入现场运行,储能产品也已逐步形成系列化,其中 国内单机液冷容量最大的1500V/2000kW集中式构网型储能PCS已在山东省东营区域屋顶分布式光伏发电项目中实现应用。 出海方面,2023年公司实现海外营收3.74亿元,占总营收的比例提升至5.77%。2023年公司海外业务毛利率为30.68%,同比显著提升7.15百分点,未来有望持续为公司提供业绩增量。

(本文经删减已刊发于6月15日《证券市场周刊》,原标题为《储能变局》。文中提及个股仅做举例分析,不做投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号