图说

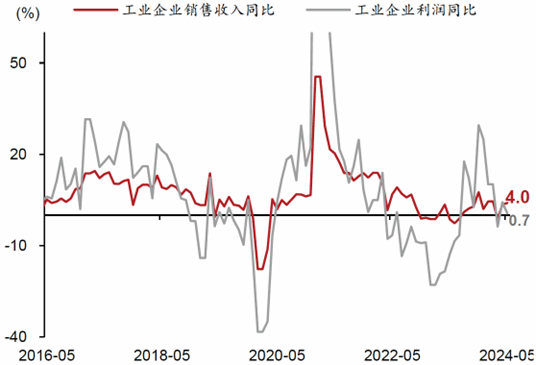

5月工业企业利润同比增速从4月的4.3%回落至0.7%,但两年复合来看降幅从4月的7.8%小幅收窄至6.3%,收入增速则从4月的3.3%继续上行至4.3%,企业盈利延续温和改善。季调后利润率持平于4月的5.1%,结合收入同比增速回升,或体现生产成本之外的费用同比有所回升、挤压企业利润。盈利结构上,中下游对盈利同比的贡献有所退坡,而上游行业受益于利润率回升、盈利降幅明显收窄。往前看,6月以来、内外需相关的原材料价格有所回落,带动PPI环比或再度转负,但在翘尾因素拖累减缓下,PPI同比降幅有望进一步收窄,对企业盈利改善形成支撑,但在需求“磨底”的背景下,名义指标的持续回升仍需逆周期政策进一步加码。

——摘自华泰证券宏观经济研究报告

1—5月全国一般公共预算收入96912亿元

财政部发布的2024年5月财政收支数据显示,1—5月,全国一般公共预算收入96912亿元,同比下降2.8%,扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等特殊因素影响后,可比增长2%左右。1—5月,全国一般公共预算支出108359亿元,同比增长3.4%。1—5月,全国政府性基金预算收入16638亿元,同比下降10.8%;全国政府性基金预算支出27704亿元,同比下降19.3%。

海通证券:值得关注的是,2024年前5个月,非税收入同比增长10.3%。其中5月的当月增速15.8%,相比4月的5.8%明显回升。在税收收入增长乏力的情况下,非税收入对财力形成补充,接下来或仍将延续良好水平。今年前5个月,支出进度表现尚可。主因或在于,超长期特别国债的陆续发行对支出有所支撑。从分项支出的当月增速看,5月交通运输、农林水支出增速在较高区间运行,体现出狭义财政支出在基建领域仍有较多倾斜。5月社保就业支出增速回升,相比之下,教育、科学技术、卫生健康等支出增速均有所回落。政府性基金收入低位运行,支出降幅边际收窄。在收入端,当前房地产供需压力仍然存在,土地出让收入是政府性基金收入的主要拖累。5月以来,房地产支持政策组合推出。接下来,房地产的修复情况需要持续跟踪。在支出端,政府性基金支出降幅边际收窄,或与近期专项债发行规模边际增加有关。

德邦证券:1-5月财政数据出炉,财政收入负增长系高基数和前期减税降费影响。卖地收入仍待修复,未来政府性基金支出提速或仍需专项债发行提速和超长期特别国债发力。预计在扩内需政策逐步落地下,财政政策工具有望加速落地,有助于改善地方政府财政压力、促进信用扩张带动社融加速修复,同时部分准财政工具也值得关注。股票短期求稳、中期求进,方向上建议把握红利、资源能源、出口及出海,以及受海外科技事件催化和国内产业政策支持的科技成长方向。债券方面,在“低利率”和“信用利差极窄化”背景下,信用债需重新思考股债性价比和厚尾风险,利率债Q2-Q3震荡概率较高,在配置力量主导下,10年国债Q4仍有下探至新低可能。大宗商品关注供给收缩确定性强+海外需求定价的品种,黄金仍有较强的配置价值。

华泰证券:5月广义财政收入同比降幅有所走阔,财政收入整体增长偏弱仍掣肘财政扩张力度,尤其是政府性基金收入或受地产周期仍偏弱的影响继续承压,5月以来超长期特别国债启动发行、地方专项债发行亦有加速,部分对冲了收入回落对支出扩张的制约,但整体财政宽松幅度仍受限。往前看,内需“磨底”背景下,外需可能环比放缓,继续加快发行特别国债及地方债以补充广义财政收入缺口的必要性凸显,尤其是对于收支压力较大的地方层面。

国信证券:总体来看,5月财政政策力度指数边际回落。5月广义支出增速-1.8%,支出进度6.0%,为2019年以来最低值。广义财政收入5月同比则降幅扩大至-7.0%。融资端,年初至今新增专项债发行约1.4万亿元,远低于前两年同期。我们构建的财政政策力度指数5月边际有所回落,今年以来财政政策力度指数总体震荡。除特殊因素的扰动外,地方债融资节奏后置、经济恢复有所波折等因素导致财政收支两端均偏弱,预计随着特别国债持续发行和专项债发行进度加快,后续政府性基金预算支出端将有所改善。

1—5月规模以上工业企业利润同比增长3.4%

国家统计局发布数据显示,1—5月,全国规模以上工业企业实现利润总额27543.8亿元,同比增长3.4%。1—5月,规模以上工业企业中,国有控股企业实现利润总额9438.4亿元,同比下降2.4%;股份制企业实现利润总额20510.5亿元,增长1.0%;外商及港澳台投资企业实现利润总额6827.8亿元,增长12.6%;私营企业实现利润总额7329.3亿元,增长7.6%。5月,规模以上工业企业实现利润同比增长0.7%。

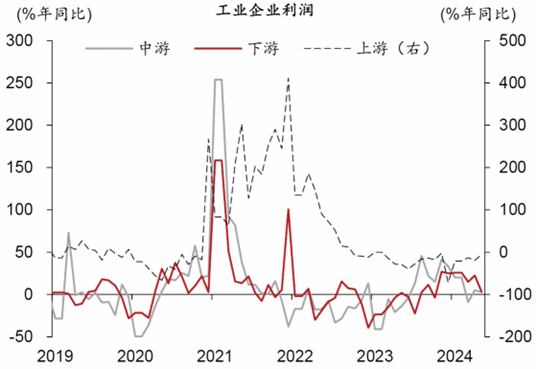

海通证券:5月利润当月同比增长0.7%,较前一月有所回落,这主要是由于量和利润率的拖累。由于节假日错位、工作日较少,量较前一月边际回落;上游煤炭、有色、钢铁等原材料涨价,且价格难以传导至中下游,导致利润率边际回落。受原材料涨价影响,上游行业利润大部分边际改善,中下游行业则利润率下降、量有所减少,利润大多承压,仅有食品、酒饮料茶等行业利润仍在边际改善。6月随着地产优化等稳增长政策进一步落地见效,上游原材料成本涨幅放缓,或使得中下游行业利润存在边际改善可能,使得工企利润空间进一步打开。

光大证券:从驱动因素看,5月工业生产保持恢复态势,PPI同比降幅收窄,利润率当月同比转负,利润率的基数压力对企业盈利修复造成拖累。分行业来看,装备制造业中电子、汽车等行业利润增长较快,原材料制造业中有色等行业也保持高速增长。向前看,工业企业利润有望继续回升向好,主要压力仍在利润率。生产方面,企业产成品库存增速与营业收入增速连续两个月同步上行,补库周期正逐步开启,外需回暖趋势仍在,内外需同步改善背景下,工业生产有望保持平稳运行。价格方面,5月PPI环比增速年内首次转正,下半年同比增速存在转正的可能性,对企业利润的拖累趋弱。利润率方面,5月利润率同比转负主要受高基数影响,而去年6月利润率同比增速较当年5月进一步上升,今年6月利润率同比增速仍存在一定基数压力。

浙商证券:在库存周期平坦化背景下,应重视结构中的反转行业机会,例如大规模设备更新已开始带动相关上游原材料加工业利润增速降幅收窄回升,未来或可能进一步传导至上游资源品从而带来量价齐升行情。此外出口性价比红利、消费品以旧换新、基建和地产三大工程落地或是结构性线索。

西部证券:5月工业企业营收同比增速延续此前改善态势,与当月PPI增速的明显回升有关。尽管受投资收益回落等因素拖累,利润总额同比5月再度转弱,但仍保持正增,且两年复合同比增速较4月有所好转,工业企业效益继续延续平稳恢复态势。分行业来看,中游装备制造业对利润的贡献权重进一步扩张,与外需韧性以及政策支持下产业转型有关。从库存增速变化来看,补库节奏与需求端恢复程度密切相关,在内需偏弱的情况下,三季度财政政策落地节奏和效果是判断下一阶段工业企业利润恢复情况的关键。

2.76万亿元

中国物流与采购联合会数据显示,1—5月,我国冷链物流总额为2.76万亿元,同比增长4%,生鲜电商、农村寄递等冷链物流业务营收同比增长10%左右。今年前5个月,冷库项目投资额同比增长超过12%。

32.4%

工信部数据显示,截至5月末,全国互联网宽带接入端口数量达11.65亿个,比上年末净增2943万个;具备千兆网络服务能力的10G PON端口数达2541万个,比上年末净增238.8万个;5G基站总数达383.7万个,比上年末净增46万个,占移动基站总数的32.4%。

31.24万亿元

基金业协会发布的数据显示,截至5月底,公募基金资产净值合计31.24万亿元。这是继4月底公募基金规模首次突破30万亿元大关后,再创新高。而在今年1月底,公募基金规模为27.36万亿元。据此计算,短短4个月内,公募基金规模增长近4万亿元。

11606.17亿元

国家医保局数据显示,2024年1—5月基本医疗保险统筹基金收入11606.17亿元,支出9328.19亿元。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号