文丨承承

编辑丨李壮

作为国家电网旗下唯一一家专注于数字化电网的子公司,国电南瑞近期获得市场资金关注,连续多日净买入。

国电南瑞是机构的长期“心头好”,历史上曾创造过两年6倍令人叹为观止的股价表现。截至今年6月24日,上市21年的国电南瑞,股价复权涨幅高达10150.37%,在电网设备公司中,仅次于上市28年的特变电工12322.12%的复权涨幅。

近两年,在国内电网建设加速下,多数电网设备公司不仅业绩快速增长,且股价也表现出色。相比之下,作为行业龙头国电南瑞虽然业绩得到稳定增长,但市场表现在近两年却要落后于同行业其他百亿市值公司,特别是在今年电网设备百亿市值公司普遍大涨下,其未能同步跟随。

两次重组意义非凡

国电南瑞是电网设备公司中市值最大的公司,在其发展史上,2017年是个重要节点。2017年之前,国电南瑞的基本面表现波动大,成长性极其不稳定;2017年之后,公司基本面保持了多年稳定增长。

据东方财富Choice数据,在2017年以前,国电南瑞的营收同比增速表现好时,最高可达到57.96%,而表现差时则能回落至-14.34%;归母净利润同样如此,表现好时,同比增速可达90%,低谷时也能达到-19.82%。

梳理 国电南瑞2017年之前基本面波动明显的背后原因,除了行业景气变动因素外,同业竞争问题是关键 ,与国网电科院、南瑞集团下属普瑞特高压、中电普瑞电网监控技术分公司、继保电气之间的明显同业竞争问题,一直困扰着国电南瑞。

2010年、2011年、2012年,虽然国电南瑞先后通过增发、收购等方式部分缓解矛盾,但同业竞争问题依然严峻。为彻底解决这一矛盾, 国电南瑞于2013年和2017年先后进行了两次重大资产重组。

其中,在2013年的资产重组中,国网电科院/南瑞集团明确承诺在本次交易完成后3年内,通过业务整合、股权转让、资产注入等合法合规的方式解决国电南瑞与南瑞继保、普瑞特高压、中电普瑞之间存在的同业竞争问题。

2017年,国电南瑞成功将国网电科院、南瑞集团、云南能投、沈国荣持有的普瑞特高压、继保电气、信通公司等十余项资产注入了上市公司,一举解决了困扰国电南瑞多年的同业竞争问题。也就在2017年之后,国电南瑞进入稳定发展期。

东方财富Choice数据显示,2018年至2023年,国电南瑞营收同比增速长期保持在10%-20%之间,归母净利润稳定在10%以上——仅2019年为4.35%。整体看,近6年的总营收复合增长率达到了13.44%,归母净利润复合增长率达到了14.19%。

基本面的稳定增长,让国电南瑞营收总规模由2017年末的241.98亿元增长到2023年末的515.73亿元,归属净利润规模由2017年末的32.41亿元增长至2023年末的71.84亿元。总市值更是从2017年末的768亿元增长到目前的1991亿元,不仅领先电网设备行业规模排名第二的特变电工1200亿元,且领先第三名的思源电气也有1400多亿元。

近两年表现弱于可比公司

公开资料显示,2019年以来,随着风电、光伏发电建设的加速,国家不断提升电网建设,仅2022年和2023年的投资规模,均突破5000亿元。今年年初,国家电网预计,2024年电网建设投资总规模仍将超5000亿元。

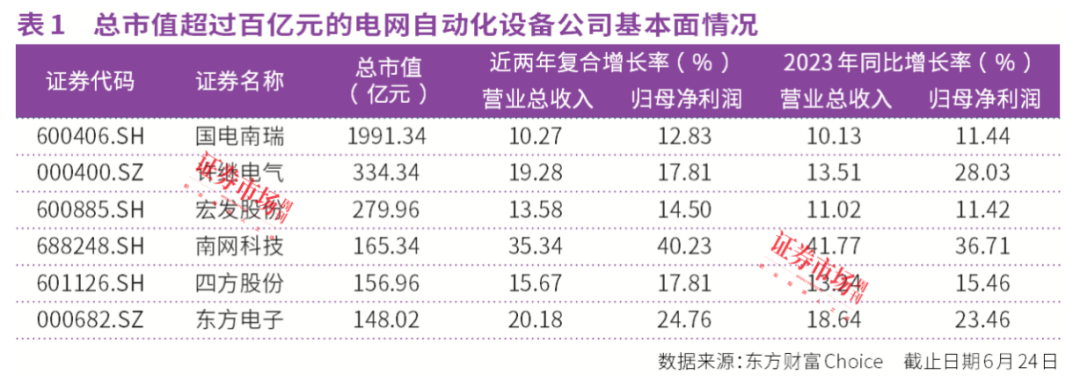

电网建设规模的加大,让电网设备公司近两年的业绩得到稳定增长。据东方财富Choice数据,在百亿市值规模的电网设备龙头公司中,近两年的营收和净利润复合增长方面,除了国电南瑞两项指标复合增速达到10%以上外,三星医疗、中国西电、金盘科技、海兴电力、东方电子等公司两项指标复合增长率更是达到了20%以上。

然而 在业绩稳定增长下,国电南瑞近两年的股价却未能跟上。 2022年以来,截至今年6月24日,国电南瑞复权股价下跌了6.3%,这一股价表现在20家电网设备百亿市值公司中排名第14位,仅好于特变电工、特锐德、正泰电器等公司。若进一步观察国电南瑞所在的细分电网自动化设备领域,则国电南瑞的股价表现在6家同业可比的百亿市值公司中,仅好过宏发股份,相比许继电气、南网科技、东方电子,区间涨幅相差了30多个百分点。

股价的表现好坏虽然与市场资金的喜好有一定关系,但在同一行业可比公司中,成长性的高与低可能更为关键。观察与国电南瑞展开直面竞争的6家电网自动化设备百亿市值公司成长性,可发现 国电南瑞的近两年成长性在6家公司中排名相对靠后。

据东方财富Choice数据,国电南瑞营业总收入和归母净利润两年复合增长率分别为10.27%、12.83%,而同行业的南网科技、东方电子、许继电气、四方股份、宏发股份营业总收入两年复合增长率分别为35.34%、20.18%、19.28%、15.67%、13.58%,归母净利润复合增速两年复合增长率分别为40.23%、24.76%、17.81%、17.81%、14.5%。

除了在两年复合增长率上排名靠后外,2023年单年同比增长率上,国电南瑞仍处6家公司靠后位置。财报数据显示,2023年,国电南瑞全年实现营业收入515.7亿元,同比增长10.13%;归母净利润71.84亿元,同比增长11.44%。

同一时期,可比公司东方电子2023年营业收入和归母净利润分别同比增长了18.64%和23.46%,许继电气2023年营业收入和归母净利润分别同比增长了13.51%和28.03%(见表1)。整体上,国电南瑞2023年营业总收入、归母净利润的同比增速只与宏发股份相当。

资金近期持续净流入

虽然国电南瑞今年前4个月表现不出色,但6月份以来,截至6月24日,在上证指数下跌4%并跌破3000点且电网设备指数下跌3.48%的情况下,国电南瑞股价成功实现逆袭,逆势上涨了12.65%,不仅在6家百亿规模电网自动化设备公司中表现最好,且在20家百亿市值电网设备公司中位列第二位,表现仅居于平高电气(涨幅26.87%)之后。

这一良好表现或与今年4月底一季报披露有关。 国电南瑞2024年一季报显示,公司实现营业收入76.99亿元,同比增长24.25%;归母净利润5.96亿元,同比增长13.69%。相比其他5家电网自动化设备的一季度基本面表现,国电南瑞的一季度营收同比增速在6家公司中排名第二,归母净利润增速排名第五。

作为国家电网旗下唯一一家专注于数字化电网的子公司, 国电南瑞虽然近两年成长性上相较可比公司稍弱,但在研发投入上并不低,其研发投入占比平均在5%以上。 高研发带来的高盈利能力,让公司15%左右的净利率水平要高过国内外可比公司均值。

目前来看,国电南瑞除了能够充分享受近几年国家大力发展电网建设的红利,且母公司项目资源的丰富也成就了公司高市场份额,特别是在特高压直流阀、电网自动化、继电保护等领域,公司在同业竞争中保持一定优势。

值得一提的是,国电南瑞自上市以来一直是机构的重仓股,特别是2021年以来,基金更是持续加大了对国电南瑞的持仓股数 ,持股数量由2020年末的19520.25万股提升至2023年末的33721.63万股。

就在近日,国家连续出台了利多电网建设的政策,市场资金也在持续看多电网设备股,而作为电网设备龙头的国电南瑞显然也是受益公司之一,其在5月27日至6月24日期间的20个交易日中,出现了10个交易日资金净流入情况。同期,代表外资态度的北向资金也净买入35.89亿元(见表2)。

(本文已刊发于6月29日《证券市场周刊》。文中提及个股仅作举例分析,不作投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号