上半年中国经济呈现“形有波动、势仍向好”的特征,在保持“量”的平稳增长情况下,实现了“质”与“效”的提升。需求方面,出口和制造业投资保持较快增长,不过短期消费仍存在一些压力。

上半年中国经济总体运行平稳,稳中有进。国家统计局公布的数据显示,上半年国内生产总值(按不变价格计算)同比增长5.0%。分季度看,一季度国内生产总值同比增长5.3%,二季度增长4.7%。从环比看,一季度国内生产总值增长1.5%,二季度增长0.7%。就业形势稳定,上半年全国城镇调查失业率平均值为5.1%,比一季度下降0.1个百分点,比上年同期下降0.2个百分点。物价温和回升,上半年全国居民消费价格(CPI)同比上涨0.1,一季度为同比持平。

虽然二季度经济增速比一季度略有放缓,这属于前进中的小波折、成长中的烦恼,概括为“形有波动、势仍向好”。中国发展面临的有利条件强于不利因素,稳中向好、长期向好的发展态势没有改变。

看待上半年的经济成绩单,我们不能仅盯住“量”的增长,在当前中国正处于转变发展方式、优化经济结构、转换增长动力的攻关期,观察中国经济发展情况更要看转型之“效”、发展之“质”。在外部环境复杂性、严峻性、不确定性明显上升、国内结构调整持续深化等新挑战的背景下,上半年中国经济不仅保持了“量”的平稳增长,还取得了“质”和“效”的明显提升,可以说是实属不易。

从需求各主要动能看,供给优势助力出口保持较快增长,上半年货物出口(以人民币计价)同比增长6.9%,增速比2023年大幅提升6.3个百分点。投资方面,制造业投资增长势头较好,上半年制造业投资同比增长9.5%;基建投资中水利、铁路运输投资保持较快增长,上半年铁路运输业投资增长18.5%,水利管理业投资增长27.4%。消费方面, 上半年社会消费品零售总额同比增长3.7%,增速比2023年下降3.5个百分点,表明内需动能仍有待进一步释放。

“质”与“效”的提升

虽然二季度经济增速有所放缓,但上半年整体仍保持平稳,尤其是经济发展的“质”和“效”得到不断提升。

从居民收入角度看,上半年全国居民人均可支配收入同比名义增长5.4%,快于名义GDP4.1%左右的增速;扣除价格因素的全国居民人均可支配收入同比实际增长5.3%,也快于不变价的5%的GDP增速,这表明经济增长的民众获得感更强了。

从就业角度看,尽管面临诸多压力,但尤其是劳动密集度高的服务业持续恢复,为稳定扩大就业提供了支撑,加上就业优先政策的发力显效,新产业新业态新模式蓬勃发展催生新型职业需求,上半年就业形势总体稳定。上半年城镇调查失业率稳中有降,平均值为5.1%,比上年同期下降0.2个百分点,尤其是二季度以来,失业率稳定在5.0%。

从发展的质量看,上半年在多方面取得了较大成效,具体体现在以下几个方面:

其一,科技创新引领作用增强,新质生产力培育成长。制造业高端化、智能化、绿色化扎实推进,新产业新产品日益成为新的增长点。上半年规模以上高技术制造业增加值同比增长8.7%,以信息传输、软件和信息技术服务业为代表的现代服务业增加值保持两位数增长;3D打印设备、服务机器人、智能手表等智能产品产量分别增长51.6%、22.8%、10.9%。高技术产业投资持续较快增长,数字新基建加快建设,投资对优化供给结构的关键作用得到较好发挥。上半年,高技术产业投资同比增长10.6%,快于全部投资6.7个百分点。截至5月底,全国新建5G基站46万个;规划具有高性能计算机集群的智算中心达10余个,智能算力占算力总规模比重超过30%。

其二,绿色低碳转型持续深入,能源生产消费结构持续优化。上半年新能源汽车产量同比增长34.3%,配套产品充电桩、汽车用锂离子动力电池产量分别增长25.4%、16.5%。光伏产业链增势良好,主要原材料多晶硅、单晶硅、太阳能工业用超白玻璃产量同比分别增长55.4%、43.6%、42.8%。清洁能源体系加快建设,重点领域节能降碳有序推进,绿色生产方式和生活方式逐步形成。上半年非化石能源消费量占能源消费总量的比重同比提高1.9个百分点。

其三,高水平开放继续深化,国际循环的质量进一步提升。在世界经济增长动能偏弱、外部不确定不稳定因素增多的背景下,凭借着中国的供给优势,上半年出口质升量稳,为整体经济的平稳增长作出积极贡献。上半年汽车、船舶、集成电路等产品出口额同比分别增长22.2%、91.1%、25.6%;民营企业进出口额增长11.2%,占进出口总额比重提升至55%。

尤其需要注意的是,目前中国经济正处于新旧动能转换的关键时期,过去依赖房地产的推动可能容易实现短期的经济恢复,但这种模式很难长久持续,而且其带来的经济增长质量并不高。在这一轮经济复苏过程中,在房地产这样的旧动能领域甚至存在不小拖累的情况下,依靠经济的积极转型以及改革释放的潜力,中国经济仍持续保持着5%以上的增速,更能体现“质”和“效”提升带来的效应。

短期经济的变化

二季度实际GDP同比4.7%,低于市场一致预期的5.1%,也低于一季度5.3%的同比增速。二季度经济增速略有放缓,德邦证券认为主要有两方面原因:

首先,宏观经济身处“去地产化”背景下,上半年财政一二本帐收入相对较弱,专项债、超长期特别国债等也发行较慢,以收定支的财政纪律下,1-5月广义财政支出增速仅为-2.3%,财政支出偏慢一定程度上对政府消费有所扰动。

其次,受极端天气、雨涝灾害多发等短期因素的影响,广东、广西、福建、浙江、江西、湖南、贵州、安徽、湖北因暴雨洪涝及泥石流等受影响较大,消费场景的缺失自然导致相关服务业表现较弱。

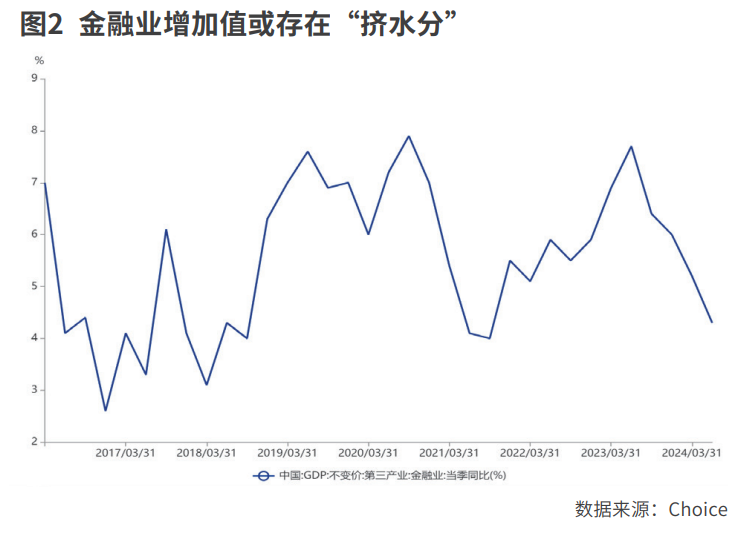

此外,中金公司分析指出,金融、地产等服务业对二季度经济增长的影响相对较多,不排除金融业增加值可能受到核酸方式优化的影响。央行行长潘功胜在第十五届陆家嘴论坛上的主题演讲中表示,“今年以来,我们会同国家统计局优化季度金融业增加值核酸方式,由之前主要基于存贷款增速的推算法改成了收入法,更真实低反映金融业增加值水平。”

“517”房地产支持政策推出后,房地产市场活跃度有所提升。上半年全国新建商品房销售面积、销售额同比分别下降19.0%、25.0%,降幅比1-5月收窄1.3、2.9个百分点。但地产企业拿地和投资仍处于低位,房地产市场仍处在调整转型过程中。

展望下半年,国盛证券认为,政策落地节奏有望加快,叠加出口仍偏强,有望支撑三季度GDP环比边际改善。在内需不足的情况下,仍需政策进一步加码,尤其是地产端需要更多的增量政策,货币端需再降准降息,财政端需加快发债节奏。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号