当前压制保险股估值的是潜在“利差损”隐忧,2023年以来,监管持续引导寿险公司综合负债成本下行。从估值来看,长端利率虽然持续下行压制保险板块估值,但央行持续表态长端利率过低,叠加一系列稳增长政策的落地,长端利率的底部基本探明,从而对寿险资产端收益构成长期利好。

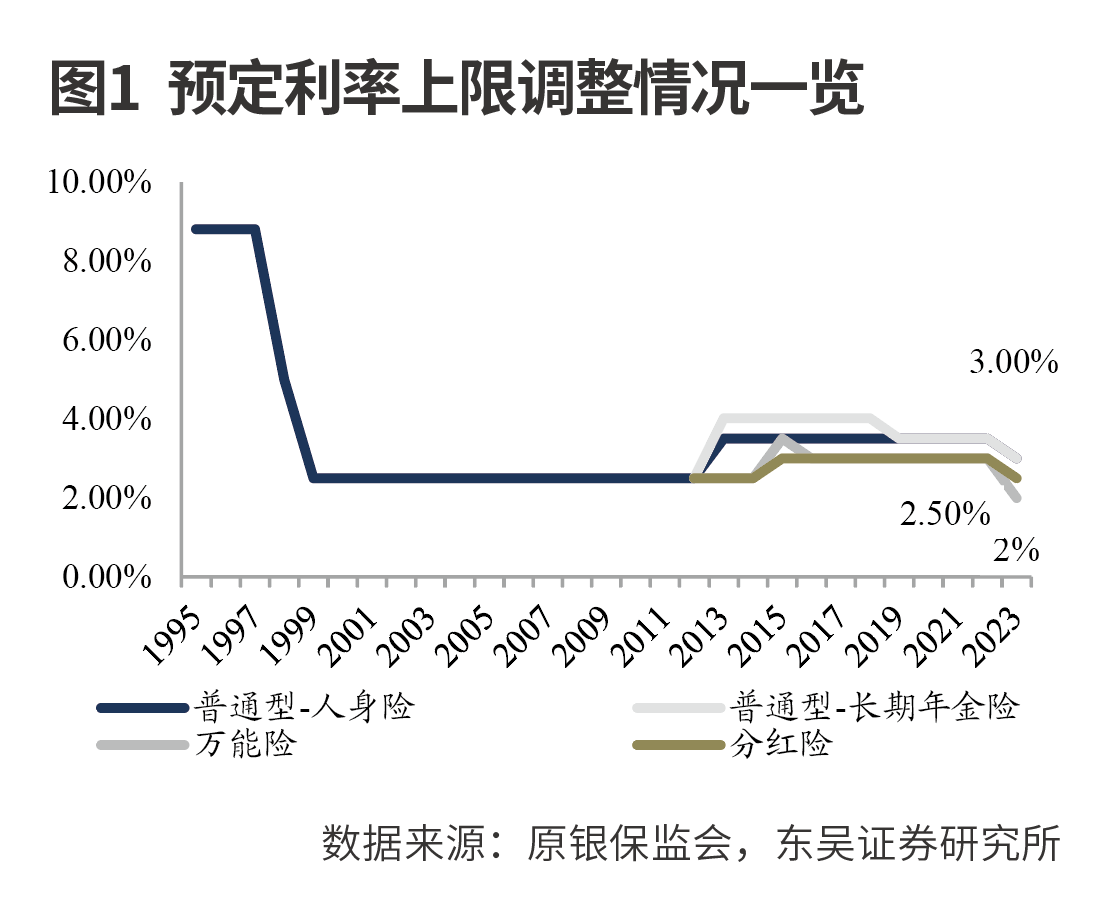

在利率下行周期,负债成本测算对寿险行业负债端和资产端的作用日益重要,当前压制保险股估值的核心拖累是潜在“利差损”隐忧。监管引导寿险产品预定利率下行的决心不变,2023年以来,监管持续引导寿险公司综合负债成本下行,2024年至今此轮预定利率下调或由大保险公司先行,各机构节奏呈现一定的差异,体现为监管引导下的自发机制。

具体来看,2024年3月末,金监总局人身险司发布了关于完善评估利率形成机制的指导意见。保险业协会组织9家公司参与研究项目分为挂钩机制研究、动态调控及约束机制研究、产品定价及长期可调机制研究三个小组,旨在建立寿险公司评估利率和市场利率的 长期动态联动,并以此为基础建立定价利率的可调机制。

为符合公司风险管控要求,部分险企于6月末正式停售3%的增额终身寿险,并于7月 1日上市预定利率为2.75%的增额终身寿险,新产品已经报备成功。7月中旬,监管部门组织“老七家”险企开闭门会, 商讨预定利率为3%的保险产品下架;其中,普通型保险产品的预定利率从3%下调至2.5%,调整期1个月。投资型理财产品中,分红险产品的保证利率上限调整为2%,万能险产品的保证利率上限调整至1.75%,调整期为2个月。

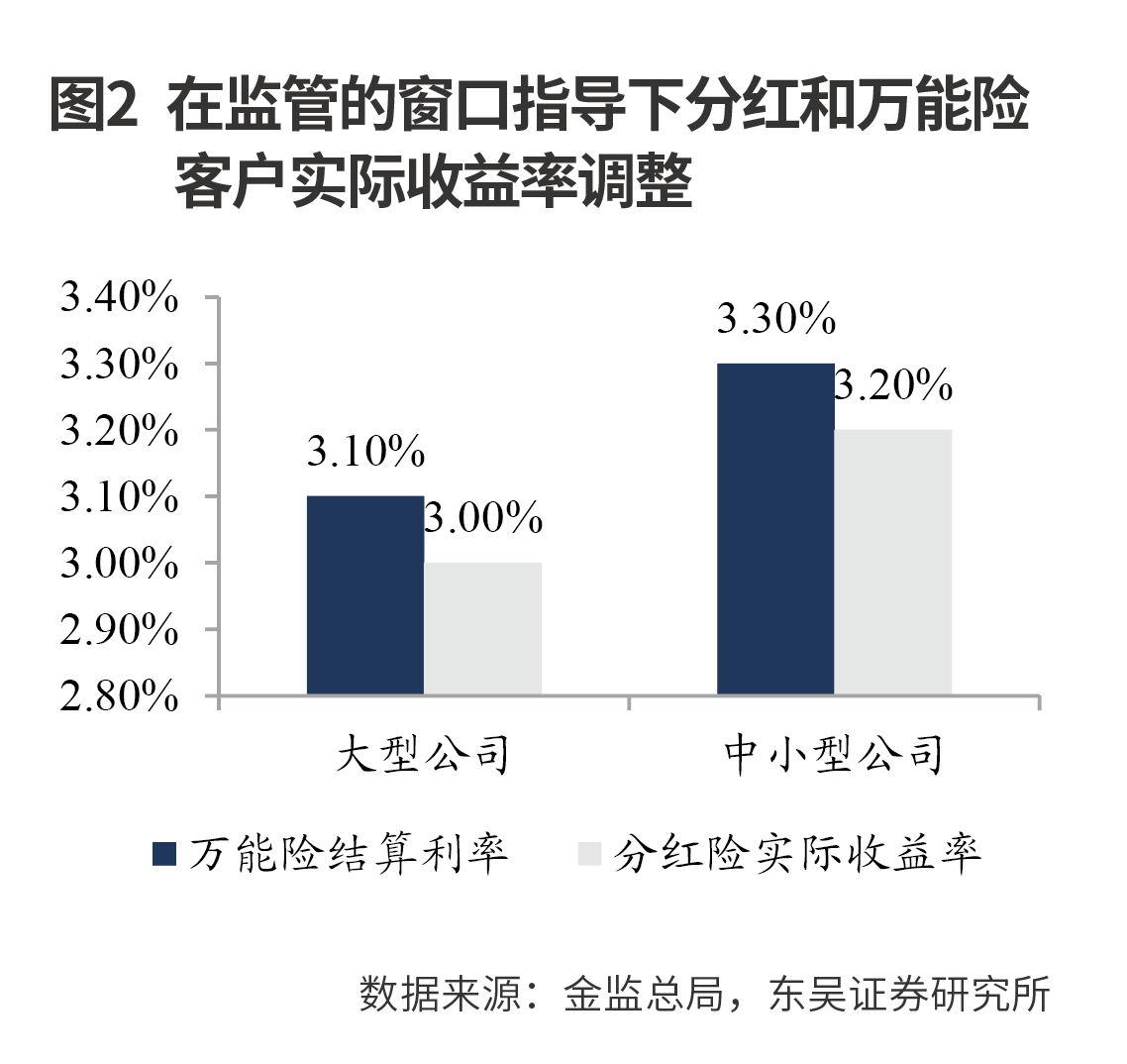

值得特别注意的是,与预定利率调整相比,分红实现率和万能结算利率的上限控制对存量负债成本的影响更为显著。监管通过窗口指导对不同体量保险公司进行浮动收益产品的存量负债成本上限进行压降,其中,就中小型公司和大型公司而言,万能险结算利率上限分别为3.3%、3.1%,分红险实际收益率上限分别为3.2%、3%。若该公司能够提供充足的证据表明,公司的投资收益率表现优异,则可不需要主动调降实际收益率。由于该调整类 似存量负债“重定价”,相比预定利率调整“不追溯过往保单合同”,对负债成本压降作用较大。

长端利率下行的挑战

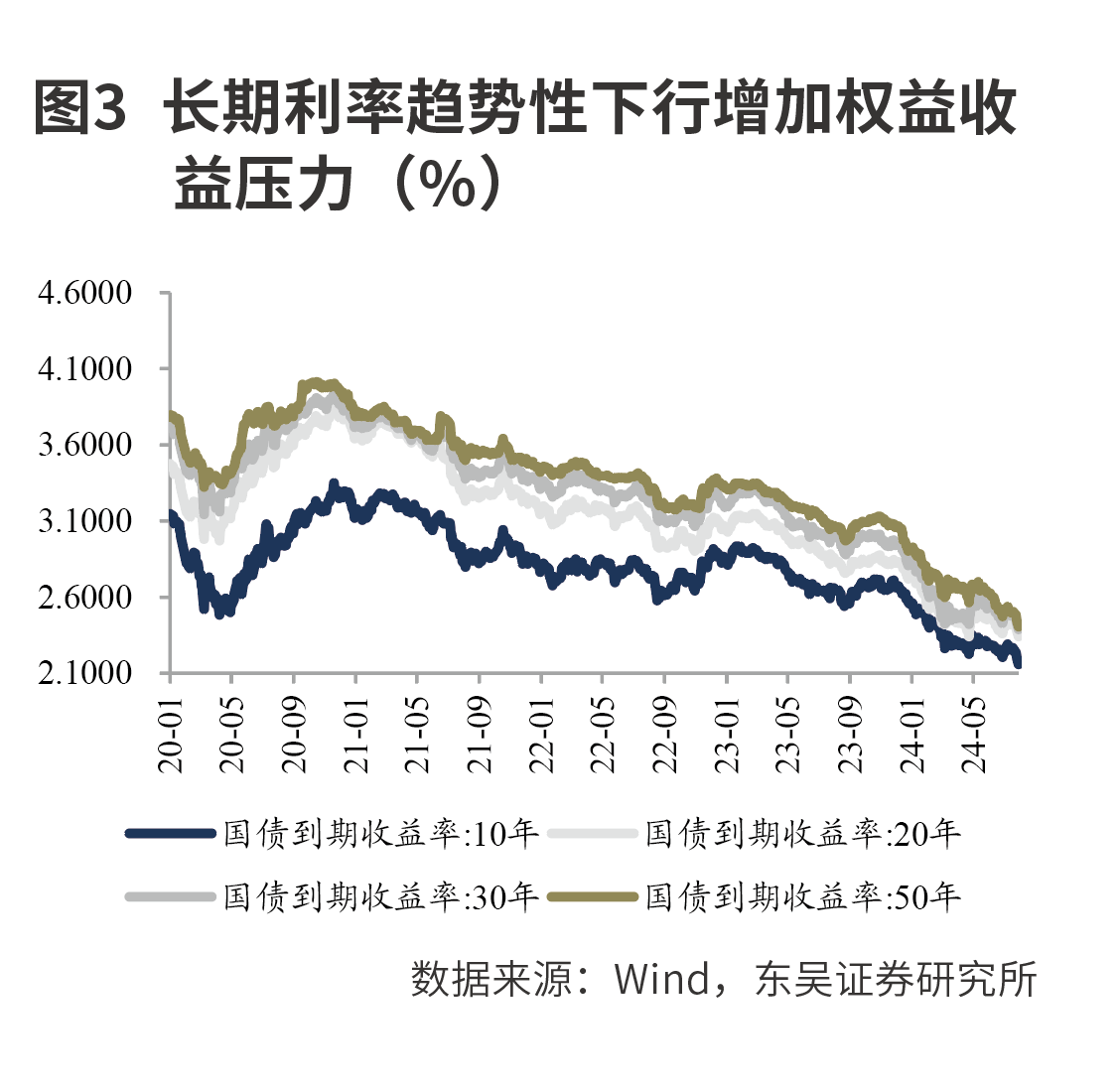

近年来,长端利率大幅下行及权益市场低位徘徊对险企投资收益达成形成重大挑战,长端利率趋势性下行,增加险企权益收益增强动力。疫情后以10年期国债为代表的长端利率中枢水平整体下行,从疫情前的3%中枢震荡下行至当前2.2%附近,同时信用风险隐患依然较大。险企如何应对低利率时代的权益战术资产配置是摆在各保险机构首席投资官的重要课题。

截至2024年7月29日,国内10年期、20年期、30年期、50年期国债到期收益率分别为2.16%、2.34%、2.39%、2.41%,而2023年年末分别为2.56%、2.73%、2.83%和2.91%,2024年以来大幅下行39.8BP、39.2BP、43.7BP和50.8BP,期限利差进一步被压缩,超长端利率下行压力更大,利率曲线进一步平坦化,对保险公司获取当期净投资收益和再配置收益带来挑战。

近年来,各类口径下的投资收益率明显承压。2023年,上市险企平均净投资收益率同比下滑0.5个百分点至3.99%,平均总投资收益率同比大幅下滑1个百分点至2.79%;考虑其他综合收益后的综合投资收益率同比上行0.4个百分点至3.01%,主要受上年同期计入其他综合收益的可供出售类金融资产的公允价值变动净额下降基数较低所致。

根据东吴证券的预计,在新准则下,2024年,上市险企净投资收益率或进一步下行,但得益于权益“红利资产”的结构性行情,总投资收益率或改善。

从净投资收益率来看,2024年,主要压力来自到期再配置收益率承压和新流入保费配置收益率低于存量平均水平。我们假设:1.根据当前国内险企平均7年左右的资产久期假设和2017年(平均值为3.58%)和2024年(年初至今平均值约为2.33%)10年期国债到期收益率平均值差异125BP估算,按照每年14.3%(1/7)存量资产再配置比例,得到到期再配置收益率对2024年净投资收益率的负面影响为18BP;2.根据保费流入/上年末保险资金运用余额估计的17% 净流入保费新配置比例和存量和新增配置收益率差(2023年上市险企平均净投资收益率与2024年年初至今考虑免税效应后的10年期国债收益率差值)粗略估算,得到新流入保费配置收益率低于存量平均水平对2024年净投资收益率的负面影响为15BP。两者相加后,2024年,上市险企平均净投资收益率预计下行约33BP至3.66%。

从总投资收益率来看,得益于2024年权益市场“红利资产”结构性行情以及上年同期权益资产买卖价差亏损导致的低基数效应,总投资收益率或会改善,我们在净投资收益率基础上按照0.2%的投资资产规模的减值损失比例,得到2024年上市险企平均总投资收益率约为3.46%。

虽然预定利率下行导致储蓄型业务吸引力略有下降,但分红险占比提升有望缓解人身险公司刚性负债成本压力。所谓新型产品,是相对于传统型产品而言,系指分红保险、万能保险、投资连结保险。因此,大力发展非保证利率产品有助于降低寿险公司的综合负债成本。

具体而言,传统险收益确定。分红险提供保底收益,给予保守定价假设,分红险费率高于传统险,高出部分可视为投保人对产品经营成果的“看涨期权”费。万能险的保险金额可灵活调整,具备保障投资双重属性,作为舶来品,透明的费率计算方法和灵活的缴费方式成为大资管行业下保险与同业竞争的重要产品。投连险的投资账户透明灵活,提供更高收益可能,类似公募基金承担账户净值波动。

新保险合同会计准则下,分红险采用VFA法,通过合同服务边际(CSM)的吸收功能有望熨平负债端对报表的波动,有望对上市险企产品策略布局产生积极引导。新保险合同会计准则下,长险分红和万能型产品将采用浮动收费法(具有直接参与分红特征的保险合同所适用的计量模型)进行计量,浮动收费法下,基础项目中归属于公司权益部分的变化和其他金融风险变动将调整合同服务边际,包括发生率、费用率、退保率等非经济假设、利率变动、权益市场变动、投资成分经验偏差等在内的变化将被CSM吸收,有望熨平负债端对报表的波动,有望对上市险企产品策略布局产生积极引导。

分红实现率的计算逻辑

所谓分红险,是指保险公司将其实际经营成果产生的盈余,按一定比例向保单持有人进行分配的人身保险产品。分红险的红利源于死差益、利差益和费差益所产生的可分配盈余,其中主要源于利差。保险公司确定和计算分红险保单红利分配方案,包括可分配盈余的确定和计算过程、保单红利分配比例的确定、分红险特别储备的计提、保单红利分配方案的宣告时间和分配对象等要素。

从分配方式来看,分红保险产品可以采用现金红利方式或增额红利方式分配盈余。现金红利分配方式包括现金领取、抵交保费、累积生息以及购买交清保额等形式。增额红利分配方式指每年以增加保额的方式分配红利,增加的保额作为红利一旦公布,则不得取消。采用增额红利分配方式的保险公司可在合同终止时以现金方式给付终了红利。根据原银保监会2009年发布的《关于修订分红保险专题财务报告编报规则的通知》,红利分配方案的制定,大致有四种方法。

原银保监会关于保单盈余的相关规定。原银保监会于2015年9月印发的《分红保险精算规定》(保监发〔2015〕93号,下文均用《规定》说明)中对于保单盈余的相关规定是指保险公司应在分红产品的产品说明书中明确其红利来源,并依据红利来源确定分红保险账户中权益共同属于保单持有人和股东双方的盈余。保险公司在确定上述盈余时应采用本规定第六部分规定的责任准备金或产品的毛保费定价基础准备金。同一分红保险账户所采用的准备金基础应具有一致性,一经确立,不得随意变更。同时,对于上述盈余,保险公司应根据自身实际,采用盈余计算与分配表中某一张报表的方法和口径进行计算。方法一经确立,不得随意变更,并需披露盈余计算方法。

此外,《规定》中还提出保险公司应对分红保险账户提取分红保险特别储备,其中,分红保险特别储备是分红保险账户逐年累积的,其权益共同属于保单持有人和股东双方,用于平滑未来的分红水平。分红账户的分红保险特别储备等于该账户共同属于保单持有人和股东双方的盈余的累积值减去该账户已分配盈余的累积值。

4.5%的演示利率对应客户的实际收益率约为3.9%。我们按照分红险4.5%的演示利率计算,提供给客户的利差分红(4.5%-2.5%)×70%=1.4%,再加上保证利率为2.5%,客户实际收益率能达到3.9%的水平。根据在分红实现率为0%-180%时对应的客户实际分红收益率的演示结果,得出在分红实现率为100%时,客户实际分红收益率为3.9%。

若根据上述大型险企压降后的分红险实际收益率3%为例,反推分红险的分红实现率。预定利率为2.5%为保证部分,浮动收益率为0.5%。分红险中档预期演示的收益率计算为“4.5%减去产品的预定利率,再乘以70%盈余分配”,即1.4%((4.5%-2.5%)70%),由此我们得出,0.5%÷1.4%=35.7%,即监管窗口指导的分红实现率是在35%左右的水平。由于分红险产品还存在扣费以及分红平滑等因素,且不同分红险提供的保证、浮动收益也有差异,最终结果也会略有差异。

分红实现率是衡量分红保险实际分红水平与预期分红水平之间差异的指标。分红实现率用于评估保险公司对客户承诺的分红实现程度。原银保监会于2022年12月发布的《关于印发一年期以上人身保险产品信息披露规则的通知》中第十条明确要求:“保险公司应当于每年分红方案宣告后15个工作日内,在公司官方网站上披露该分红期间下各分红型保险产品的红利实现率。”现金红利实现率基于产品整体计算,其计算公式为:实际派发的利差红利/红利利益演示的利差红利。其中红利利益演示的利差红利因子=(演示利率-预定利率)×红利分配比例,其中演示利率为4.5%,红利分配比例为销售时演示所用比例且不低于70%。按照实际派发的红利金额,主要包含死差红利和利差红利,历史产品销售时利益演示的利差红利所使用的演示利率可能不同于4.5%。

样本寿险公司分红实现率

公司根据分红保险的业务经营状况,每年确定实际派发的红利,未来派发的红利及红利实现率是不确定的。红利实现率可作为过往保单红利的参考,过往的保单红利并不代表公司对未来经营业绩的预期。实际保单红利根据本公司分红保险业务未来实际经营状况确定,保单红利是不保证的。

分红产品的利益演示反映对长期市场经济环境的预期,实际分红水平受当前市场经济环境变化及波动影响,可能与利益演示不同,红利实现率可能高于或低于100%。我们选取了中国人寿、平安人寿、太保人寿和泰康人寿四家已披露最新一期分红实现率的头部险企为例,进行样本分析。

保单年预发放即在保单年度开始时,根据上一年度的红利水平预先分配一定的比例给投保人,此种红利派发方式允许投保人较早地享受到红利收益,通常预发放的红利会在年终结算时根据实际经营情况进行调整。在样本寿险公司中,平安人寿、太平洋人寿和泰康人寿采用预发放机制,当确定保单有红利时,客户可以在保单周年日根据最近一期披露的分红实现率获得红利。这种红利派发机制对于投保人而言可以较早获得现金流,增加资金使用的灵活性,但对于公司经营而言,如果公司实际经营未达到预期,可能会增加公司的财务压力。

年终统一派发即在保单年度中期或年末,根据公司的实际经营情况统一派发红利,此种红利派发方式使得投保人获得的红利金额更加确定。在样本寿险公司,中国人寿采用年终统一派发红利的机制,公司每年根据上一会计年度分红保险业务的实际经营状况确定红利分配方案。这种红利派发机制对于投保人而言红利金额更为确定,但享受到红利收益的时间较晚,客户手中资金的流动性较低,但对于公司而言,能够减少预发放带来的财务压力,增强公司经营的稳定性和灵活性。

样本寿险公司中,太保人寿根据现金分红和保额分红(具体分为增额红利和终了红利)分开披露分红实现率。具体来看,在80款现金红利型产品中,所有产品的分红比例均没有达到100%,分红实现率的平均值为48%,中位数、众数和最小值均为40%,最大值为84%,对应产品为太平盛世康健一生重大疾病保险(分红型)。

此外,太保人寿保额分红实现率略高于现金分红实现率达成。具体来看,太保人寿的20款增额红利型产品中,分红实现率的平均值、中位数、众数、最大值最小值均为70%,2019年至2023年均为100%。终了红利平均值为56%,中位数为47%,众数为44%,最大值为96%,对应产品为金泰人生(A款)终身寿险(分红型)2010年4月14日之前,最小值为36%,对应产品为传家宝终身寿险(分红型)2018年7月1日之前。

中国人寿于2024年7月下旬披露2023年度分红实现。公司采用前述年终统一派发分红模式,产品红利实现率每年公布,并强调当期实现率不代表未来分红水平。根据公司官网,分红产品某分红年度红利实现率=该产品该分红年度实际派发的红利金额/该产品该分红年度利益演示的红利金额。同时公司主动披露各个产品自2013年起累计红利实现率,也即该产品自2013年起(2013年至2023年)累计实际派发的红利金额/该产品自2013年起(2013年至2023年)累计利益演示的红利金额。

中国人寿在样本公司中存在唯一一款逾100%现金分红实现率产品,但平均数低于其他样本公司。具体来看,中国人寿的分红产品中,分红实现率的平均值为35%、中位数为 31%、众数为25%、最大值为130%,对应产品为国寿财富传家终身寿险(分红型)(已停售),最小值为25%。最近10年累计红利实现率的平均值为95%、中位数为85%、众数为 76%、最大值为364%,对应产品为国寿财富传家终身寿险(分红型)(已停售),最小值为53%,对应产品为国寿鑫裕呈祥年金保险(分红型)。

平安主动披露旗下分红险产品2015年保单年以来的实现率情况。平安人寿披露的各产品的分红实现率的分红结算方案的适用期限是跨年度的,与其他同业不同的是,公司上一年度的分红实现率适用于当年的6月1日到次年5月31日期间达到保单周年日的保单。平安主要披露其2000年起销售的分红保险产品的红利实现率,红利实现率自2014年6月1日起,按照红利分配期间逐年列示(本文根据原银保监会的相关通知选择平安人寿2018年保单年后的保单)。

值得注意的是,平安同一保单生效区间内绝大多数产品分红实现率保持一致。根据平安人寿披露的分红实现率,只有平安附加增财宝年金保险(分红型)的分红实现率为57.1%,其余产品的分红实现率均为35.7%。我们统计了平安人寿2018年5月31日后生效的29款分红险产品。经估算,平安人寿分红险客户实际分红收益率从2023-2024年保单周年的4%降至2024-2025年保单周年的3%。

泰康人寿的红利实现率主要是根据《关于印发一年期以上人身保险产品信息披露规则的通知》要求计算。公司分红年度为当年7月1日至次年6月30日,采用前述保单年预发放分红机制。我们统计了泰康人寿2018保单年后的31款分红险产品,其中,29款产品区分了长寿分红账户与个人分红账户,只有2款(泰康保盈两全保险(分红型)、泰康乐福2018两全保险(分红型))没有区分。2019年至2024年,泰康长寿分红账户和个人分红账户的分红实现率及对应投资收益率均呈下降趋势,2024年降幅加速。

泰康分红险的账户分为长寿分红账户和个人分红账户,对应的保单为贵宾保单和尊享保单两种。其原因在于泰康的分红险客户区分为普客与高客,普客一般指单张总保费低于 200万元的客户,其保单为贵宾保单,分红险进入个人分红账户;单张超过200万元保费的符合对接《泰康人寿保险客户入住养老社区确认函》的标准,则该张保单为尊享保单,其分红型保险产品进入长寿分红账户。

万能险结算利率现状

随着万能险结算利率的下调,头部险企降幅显著高于行业平均水平。万能险是一款兼具保险保障和投资增值的综合保险产品,结算利率体现了保单账户的投资累计功能。万能险的保险金额可灵活调整,具备保障投资双重属性,作为舶来品,透明的费率计算方法和灵活的缴费方式成为大资管行业下保险与同业竞争重要产品。万能险保险合同中会约定最低利率(也就是保证利率),结算利率不低于保证利率,但结算利率超过最低保证利率的部分是不确定的。

以平安聚财宝终身寿险(万能型)为例展示万能险保单账户运作原理,保单账户价值随着扣除初始费用后的保险费、保单持续奖励、保单利息计入保单账户而增加;随着保障成本的收取、本主险保单账户价值的部分领取及相应退保费用的收取而减少。

该产品主要有以下三个特色:第一,账户资金按月结算:趸交保险费、追加保险费或转入保险费均可进入聚财宝20保单账户,扣除初始费用按月享受结算利息。第二,结算保底:聚财宝20保单账户年化保证利率1.75%,如果结算利率高于保证利率,将按实际结算 利率结算给付。第三,灵活领取:聚财宝20保单账户拥有灵活的领取功能,在保单犹豫期 后投保人可随时申请部分领取保单账户价值。

一般而言,万能险结算利率下调有助于压降全年负债成本。根据Wind统计,2024年 5月单月,全行业共计1674款万能险年结算利率平均值为2.97%,比2023年5月3.67%的平均值下降70BP;2024年1月至5月,万能险年结算利率平均值为3.1%。而2023年全年平均值为3.61%,下降51BP。我们预计全行业2024年全年平均万能险结算利率为3%,同比下降约61BP。由此可见,自2023年四季度后,万能险结算利率快速下行。

当前较高的万能险结算利率产品主要集中在部分问题险企。截至2024年5月,万能险结算利率超过 3.3%的产品数共计50款,除农银人寿的农银宝一号两全保险(万能型)为4%外,其余产品的结算利率都为3.5%,包括大家人寿(15款)、上海人寿(8款)、和谐健康(7款)等。具体来看,大家人寿结算利率超过3.3%的产品主要包括安邦盛世系列、安邦长寿添利系列、安邦东风系列等。

“老七家”寿险公司中,平安万能险平均结算利率最高,人保人寿最低,近一年新华保险同比降幅最大。

2024年5月,国寿、平安、太保、新华、泰康、太平和人保人寿的万能险年结算利率平均值分别为3%、3.06%、3.04%、2.93%、2.99%、2.8%和2.69%,相比2023年5月的平均值分别下降74BP、99BP、97BP、117BP、108BP、108BP和107BP。整体来看,头部公司主动控制万能险结算利率的平均水平的最高值上限,起到了行业表率作用,积极发挥头雁效应。

2024年年初以来,重点公司和非重点公司平均万能险结算利率降幅均较为明显。重点公司平均万能险结算利率从2024年1月的3.5%下降至2024年5月的2.93%;非重点公司平均万能险结算利率从 2024年1月的 3.27%下降至2024年5月的2.98%。此前头部险企虽然不通过畸高的万能险结算利率吸引客户,但整体平均结算利率水平得益于更完善的投资研究和资产负债管理能力仍优于行业,2023年10月,重点公司平均万能险结算利率高于非重点公司约36.6BP,但此后逐月收窄降低,2024年5月,这一差值约为-1.7BP,体现了头部公司积极响应监管的号召,主动降低综合负债成本。我们预计头部重点公司2024年全年平均万能险结算利率为3%,同比下降约88BP。

根据东吴证券的测算估计,上市险企寿险负债成本下行幅度达42.7BP,高于资产端下行压力。由此可见,寿险负债成本下行幅度或大于资产收益率压力。

从传统险来看,根据当前国内险企平均13年左右的负债久期假设和50BP年化传统险预定利率下降幅度估算,按照每年7.7%(1/13)存量资产再配置比例,按照50%传统险业务占比得到影响幅度为1.9BP。

从分红险来看,样本寿险公司红利算术平均值从2023年的93.8%下降至38.7%,对应投资收益率下降从3.8%下降至3%,按照30%分红险业务占比和存量全部重定价年化得到影响幅度为23.2BP。

从万能险来看,我们预计头部重点公司2024年全年平均万能险结算利率为3%,同比下降约88BP,按照20%万能险业务占比和存量全部重定价年化得到影响幅度为17.6BP。

东吴证券认为,保险股具备“红利影子股”的特征。从业绩来看,险资权益投资主要集中在低估值高股息板块,年初至今权益市场结构性行情有助于上市险企业绩释放。从估值来看,长端利率虽然持续下行压制保险板块估值,但央行持续表态长端利率过低,叠加一系列稳增长政策的落地,长端利率的底部基本探明,从而对寿险资产端收益构成长期利好。

(作者为专业投资人士)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号