美联储的降息已经步入倒计时,日本央行继续加息,“衰退交易”和套息平仓导致全球金融市场动荡,人民币资产反而有望成为全球资金的“避风港”。

7月美联储会议宣布,继续保持基准利率不变,这是2023年7月美联储最后一次加息以来,持续一年把基准利率维持在高位不变。不过,或许这将是美联储最后一次“按兵不动”,美联储降息已经进入倒计时。

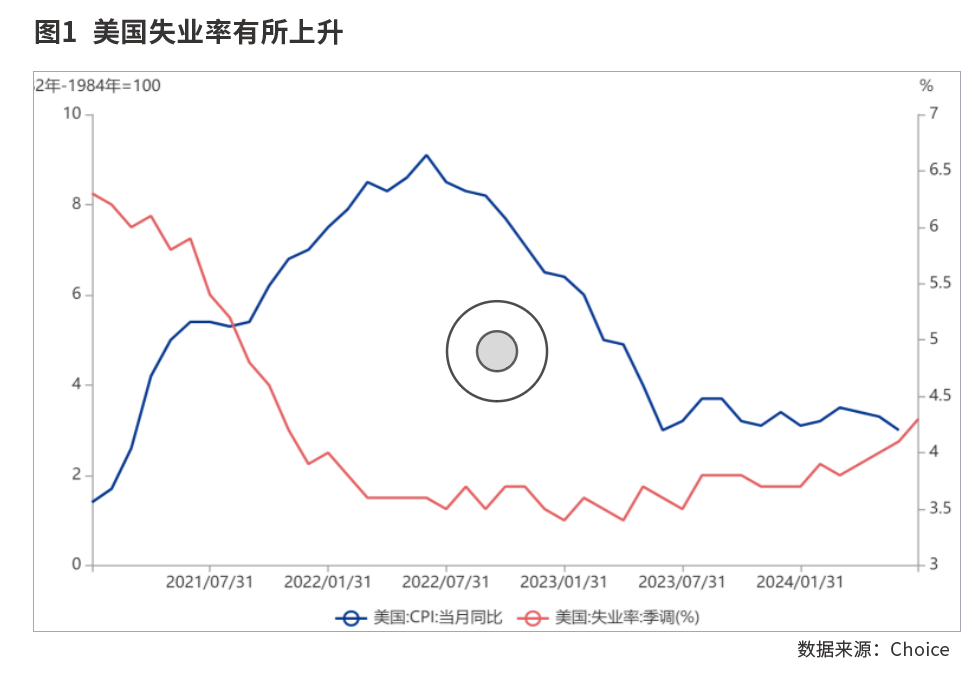

此次美联储声明,删除了“仍高度关注通胀风险”的表述,改为“关注就业和物价双重使命都在面临的风险”。美联储的政策重心正逐步向增长和就业倾斜,而7月美国失业率反弹至4.3%,将使美联储降息变得越来越近。

随着美联储降息进入倒计时,是否意味着全球市场会步入“降息交易”呢?预期往往走在现实前面。对于美联储的降息,市场早已经充分“博弈”;如果降息是经济放缓所迫,历史的经验表明,市场通常会先进入“衰退交易”。

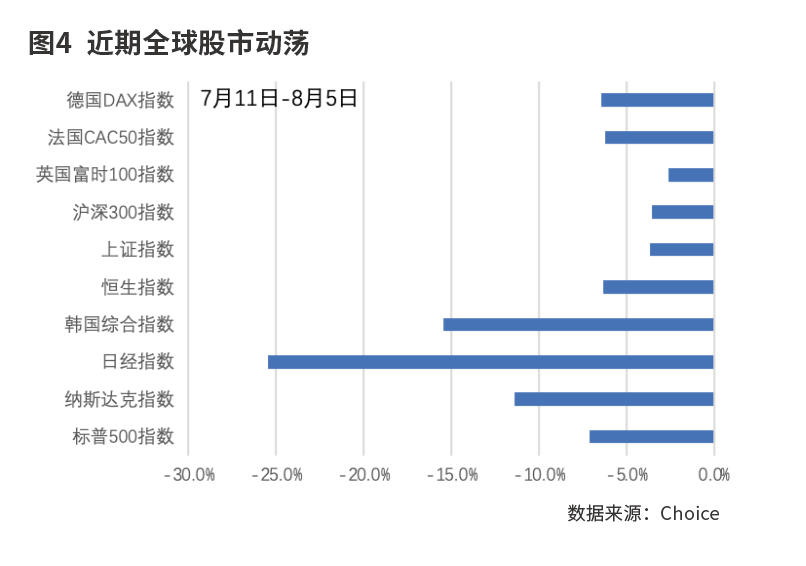

7月中旬以来,全球金融市场开始调整。纳斯达克指数跌幅近10%,日元则大幅升值,表明避险情绪在上升,套息交易平仓加剧。日经指数8月5日更是出现惊人下跌,当日跌幅达12%,不到一个月已经从前期高点下跌超25%,进入技术熊市。

现在市场关注的已经不是美联储是否在9月降息的问题,而是9月更可能降息50个基点。基于芝加哥商品交易所30天联邦基金利率期货价格的测算,截至8月5日,美联储于9月降息50个基点的概率已经超过90%,这一概率比一周前大幅提升。

在全球市场风险偏好下降之际,A股能否独善其身呢?

一方面,中国经济稳中向好的势头仍在延续,尤其是近期支持经济的宏观政策仍在加码,这会对A股形成托底性支撑;另一方面,全球风险偏好下降,人民币反而成为了“避风港”,离岸美元兑人民币汇率快速升值到7.10附近,海外资金可能通过买入人民币资产进行避险;此外,A股一直以来估值水平偏低,风险早已释放完毕。

美联储降息倒计时

本轮美联储加息以来,其重心一直都是通胀。市场的降息预期自2023年下半年就开始泛起,但美联储迟迟未兑现,核心的原因就是通胀一直未能落至美联储满意的区间。另外,美国就业市场一直表现较好,这也让美联储可以专心对付通胀。

但近期的情况正在发生变化。二季度美国通胀有所下降,6月美国CPI同比增长3.0%,较前值下降0.3个百分点,扣除能源和食品的核心CPI同比增长3.3%,较前值下降0.1个百分点。而7月美国失业率上升至4.3%,新增非农就业人数11.4万人,大幅低于预期。而且美国劳工部还大幅下修了前几个月的非农就业数据,表明就业市场并没有之前数据显示那么强,存在不小的“水分”。

此次美联储会议表示,将更加平等地关注就业和通胀的双重目标。这意味着,未来美联储政策的重心将逐步由控通胀转移到稳经济和就业上。

中金公司认为,非农数据走弱,从风险管理的角度来看,9月美联储降息有助于降低市场对于美联储政策“落后于曲线”的担忧,有利于金融市场稳定。如果接下来的数据超预期走弱,美联储也可能以50个基点的幅度更大力度降息。

在会后的新闻发布会上,美联储主席鲍威尔也对市场的降息预期给出了正面回答。鲍威尔表示,市场对美联储更加接近降息的感觉是合理的,9月降息可能是一个选项。美联储官员们的普遍观点是,目前正在接近适合降息的时间点。

由于全球市场大幅动荡,市场开始预期美联储会不会召开紧急会议降息,以安抚市场。这在历史上也并非没有先例,1987年的“黑色星期一”美股大跌超20%后,美联储就于第二天快速降息,最终市场逐步得到了平静。

全球市场动荡

美国7月失业率上升后,触发“萨姆规则”(Sahm Rule),引发了市场对美国经济衰退的担忧,全球市场动荡加剧。

从7月11日至8月5日,全球市场均出现了不同程度的调整,日本和美国股市调整幅度最大。8月5日当天,日经指数大跌12.4%,堪比1987年的“黑色星期一”,日经指数自前期高点已经下跌超25%,全部回吐了年内涨幅。同期美国标准普尔500指数和纳斯达克指数从高点也已跌幅超过10%。

“萨姆规则”是什么指标,能让金融市场如此恐慌?“萨姆规则”是由美联储经济学家Claudia Sahm提出的一种指示经济衰退的指标。该规则指出,当美国失业率的3个月移动平均值,较此前12个月(不包含本月)的3个月滚动移动平均值低点,高出0.5个百分点时,则意味着美国经济已经处于衰退状态或即将进入衰退。根据历史经验,“萨姆规则:在1960年以来一共9次美国经济衰退中全都得到了验证。圣路易斯联储FRED数据库公布的7月萨姆指数录得0.53%,超过0.5%警戒线,释放美国经济衰退的信号。

当然,会有很多人会怀疑这种基于统计学的指标会有多少参考意义。平安证券指出,0.5%的警戒线水平可能完全基于统计学意义。在过去美国9次衰退中,萨姆指数至少录得1.53%(1991年7月)。这意味着,判断美国经济衰退的最低萨姆指数可以是0.5%-1.53%之间的任何数值。换言之,萨姆指数达到0.5%是判断衰退的必要非充分条件。

中金公司也认为,不能简单机械地套用“萨姆规则”。暂且抛开此次美国失业率是否存在飓风等临时性因素扰动而“失真”,但也不能机械使用“萨姆规则”。收益率曲线倒挂一直都是美国衰退的有效且领先指标,也是2022年市场担心衰退的原因,但时至今日已倒挂两年之久,美国经济尚未出现衰退。

鲍威尔也对“萨姆规则”有所表态,将之称为统计规律,并强调就像新冠疫情后众多衰退先进指标失效那样,这次衰退信号并不一定适用,因为美国就业市场依然强劲,薪资增速正在呈现健康的减缓步伐。

除了经济基本面因素外,市场重要参与者的行为变化可能也引发了一定的跟风情绪。巴菲特旗下的伯克希尔·哈撒韦公司在二季度将其持有的苹果公司股票从一季度时的7.89亿股大幅减至约4亿股,降幅近50%。考虑到美股当前处于较高位置上,以及巴菲特的市场指标作用,加剧了市场参与者的避险情绪。

由于近几年欧美股市持续大幅上涨,尤其是一些科技股的估值已经偏高,市场的脆弱性也更强。一旦基本面出现松动,就容易出现大幅度的波动。

既然是美国经济有衰退风险,为何跌幅更大的却是日本股市呢?民生证券指出,在三重压制因素下,日本股市注定成为全球最弱一环。其一是分母端的压力,日本央行4月和7月两次加息,货币政策紧缩周期,本身就制约股票等风险资产的表现;其二是分子端的担忧,全球制造业PMI见顶回落,美国经济走弱,作为典型的外向型经济体,且指数大权重的公司海外营收占比较高,分子端未来也有隐忧。其三是避险情绪蔓延。美国经济硬着陆的悲观预期仍在全球市场蔓延;中东地区的冲突有进一步扩大的迹象,一旦油价受地缘等因素大幅上涨,输入型通胀对日本经济造成的压力较大,投资者选择离场的可能性较大。

交易层面的因素也不容忽视。过去一段时间里,“空日元、多美股”成为最拥挤的交易策略。当大环境发生变化,尤其是日本央行加息成为了“压垮骆驼的稻草”,套息交易的成本开始上升,导致拥挤的“空日元、多美股”交易策略发生踩踏。借日元的资金不得不抛售美股(尤其是美股科技龙头),把股票换回日元,平掉自己的日元空仓。

所以,在这一轮全球股市下跌中,日元却大幅升值,日元对美元汇率已经从7月初的161.9快速升值至142附近,短短一个月升值近12%。

人民币资产有望成“避风港”

在全球金融市场大幅动荡之际,人民币汇率和A股能否独善其身呢?

在全球股市大幅调整的这段时间里,人民币汇率反而出现了快速的升值。尤其是8月5日,全球股市大跌的时候,离岸人民币汇率则一度升值800个基点,升至7.08。人民币的逆势走强,可能既有交易层面的因素,也有基本面的原因。

从交易层面看,年初以来,离岸人民币汇率的走势与日元汇率高度相关,市场可能也在人民币上做套息交易。高息差、低波动是构成套息交易货币对的重要条件。2024年以来,人民币汇率波动范围相对较小,而中美利差又维持高位,这使得人民币与美元的套息交易愈发受到关注。在避险情绪上升后,这种套息交易发生逆转,就会出现大规模平仓,引发人民币汇率出现较大较快的升值。

在基本面层面,一方面,从利差的角度看,美联储降息预期快速升温,美债利率明显回落,有助于缓和中美利差对人民币的压力。另一方面,中美经济正处于“东升西降”的阶段。美国经济逐步显现出走弱的趋势,这也是全球“衰退交易”的核心担忧;相反,中国经济则呈现稳中向好态势,而且宏观经济政策还在进一步加力,将为下半年经济复苏保驾护航。7月30日召开的政治局会议强调,“宏观政策要持续用力、更加给力。要加强逆周期调节,实施好积极的财政政策和稳健的货币政策,加快全面落实已确定的政策举措,及早储备并适时推出一批增量政策举措。”

鉴于此,在全球市场动荡,风险偏好下降之际,人民币反而会成为避险货币,人民币资产也有望成为全球资金的“避风港”。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号