作为通用设备制造业IPO企业中一员,耀坤液压拟募资9亿元,主要投向“徐州耀坤液压有限公司液压元件及零部件生产建设项目”。

通用设备制造行业超八成企业盈利

本刊编辑部: 近日,通用设备制造业龙头上海电气表示,即将召开2024年半年度业绩说明会。其中报内容有何亮点?

木槿 :作为全球领先的工业级绿色智能系统解决方案提供商,上海电气的核心产业聚焦在能源装备、工业装备、集成服务三大板块,形成比较完整的工业自动化和工业装备系统。从中报内容看,今年上半年,上海电气的总营收接近500亿元,规模上虽然同比下滑了6%,但其仍然是通用设备制造业的龙头。公司业绩增速表现不错,上半年实现净利润超过18亿元,同比增长22.56%。目前公司少数股东权益占比较高,不算少数股东权益的话,归属于上市公司股东的净利润6亿元,增速约为2%。

本刊编辑部:总收入下滑而净利润提升,说明公司的利润率是有所改善的。

木槿 :没错。今年上半年,上海电气的能源装备板块实现营业总收入246.54亿元,较上年同期下降了3.98%,主要是风电设备业务2023年度新增订单不足,同时,上半年大部分新增订单尚不具备交付条件,销售收入有所下降。能源装备板块整体毛利率为20.1%,较上年同期上升了1.9 个百分点,原因是板块内的燃煤发电设备业务毛利率有所改善。

工业装备板块实现营业总收入189.59亿元,较上年同期下降了3.31%,原因是电梯业务受地产行业影响,导致收入规模有所下降。不过,工业装备板块毛利率为17.4%,较上年同期略有上升。

集成服务板块实现营业总收入79.61亿元,较上年同期下降22.44%,主要是工程项目销售收入较上年同期有所下降。集成服务板块毛利率为16.6%,较上年同期上升4个百分点,原因主要是工程与服务业务高毛利项目的销售占比有所增加。

本刊编辑部:通用设备制造业的整体情况如何?

木槿 :目前,该行业上市公司共有69家,上半年营业收入实现增长的有41家,占比接近6成。收入过百亿元的公司有5家,分别是上海电气、东方电气、明阳智能、海立股份和上海机电,几家公司中,上半年总营收增速表现最好的为海立股份,上半年营收同比增速达到19.49%。

上半年,69家公司中有59家公司实现了盈利,占比超过85%。业绩实现同比增长的公司有33家,占比接近48%。其中,净利润超过10亿元的企业有3家,分别为上海电气、东方电气和杭叉集团,实现的净利润分别为18.22亿元、18.09亿元和10.72亿元。在3家公司中,杭叉集团的业绩增速最为喜人,达到了30.15%。

表1 2024年上半年通用设备制造业业绩排名情况(单位:亿元、%)

来源:Wind

19家行业企业IPO推进中

本刊编辑部:通用设备制造业今年有没有公司IPO获批?

木槿 :有的。据Wind统计,今年以来有更新数据的通用设备制造业IPO企业有19家,其中通过注册的有1家,报送证监会的有2家,通过上市委会议审核的有4家,余下企业处在问询回复阶段。

本刊编辑部:具体有哪些公司过审了?

木槿 :过审的4家企业分别是耀坤液压、长城搅拌、泰丰智能和浙江华业。其中,今年1月份过会的耀坤液压拟登陆深证主板,去年过会的长城搅拌、泰丰智能和浙江华业3家公司拟登陆创业板。

本刊编辑部:今年过会的耀坤液压是做什么业务的?

木槿 :耀坤液压主要从事液压元件及零部件的研发、生产和销售,主要产品为油箱、硬管和金属饰件等,主要应用于挖掘机等各类工程机械主机设备。据公司自己介绍,其为全球工程机械50强峰会组委会和中国工程机械杂志评选的“中国工程机械零部件供应商100强”。2020年至2022年,其生产的油箱和液压硬管产品在中国工程机械市场占有率均位居国内市场前三。

本刊编辑部:基本面情况如何?

木槿 :从耀坤液压今年1月份披露的招股书上会稿来看,2020 年至2021 年,受益于下游工程机械等行业需求旺盛以及公司加大市场开拓力度,公司营业收入分别为7亿元和8.42亿元,扣除非经常性损益后归属于母公司股东的净利润分别为1.33亿元和1.48亿元,各期营业收入及净利润均保持增长。2022年,受国内下游工程机械等行业需求减缓等因素影响,其实现营业收入7.07 亿元,扣除非经常性损益后归属于母公司股东的净利润为1.41亿元,两项数据同比均有小幅下滑。2023年1-9 月,公司营业收入为4.91亿元,扣除非经常性损益后归属于母公司股东的净利润为9287.15万元,再次实现增长。当然,耀坤液压还没有披露2023年全年及2024年上半年数据,最新数据还有待企业更新。

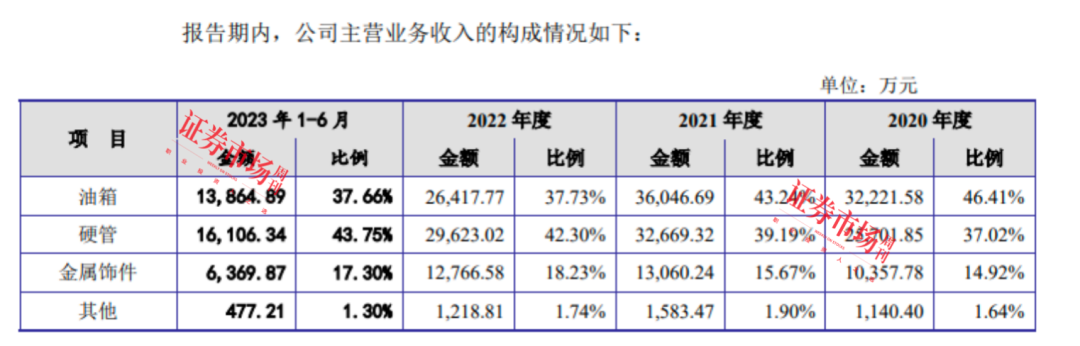

本刊编辑部:你前面谈到耀坤液压的主营产品是油箱、硬管和金属饰件等,那么其收入结构怎么样呢?

木槿 :耀坤液压油箱产品的收入近年来整体占比有所下滑,从此前占比四成多减少到目前的三成多,尤其2022年,此类产品收入还同比下滑了26.71%,下滑幅度较明显。反之,硬管产品的整体收入占比有所增加,从之前三成多的占比增加到目前的四成多,不过在2022年,公司的硬管产品收入金额同比也有所下滑,下滑了9.33%。当然,如果将两种产品合并来看,合计收入占比在八成左右,报告期内还是相对稳定的。虽然第三大类产品金属饰件的收入占比在近年来有所增加,但仍不到两成。

表2 报告期内主营收入构成情况(单位:万元)

来源:耀坤液压招股书

本刊编辑部:这些产品主要应用于哪些领域呢?

木槿 :耀坤液压的业务与液压行业息息相关,主要属于“通用设备制造业”大类下“液压动力机械及元件制造”。近年来,随着液压元件加工处理技术和制造工艺的不断升级和优化,下游的应用行业和领域也不断拓展。从液压元件下游应用行业和领域拓展进程来看,液压元件也是从机床行业开始逐步发展到工程机械行业,再到如今几乎覆盖了所有制造业。

根据中国液压气动密封件工业协会统计,液压元件的主要下游应用行业和领域包括工程机械、石化通用机械、冶金机械、农业机械、矿山机械等。其中,2022 年工程机械行业在中国液压市场中的应用占比达60.38%,工程机械行业为中国液压市场最主要的下游应用行业。

逆势募资扩产

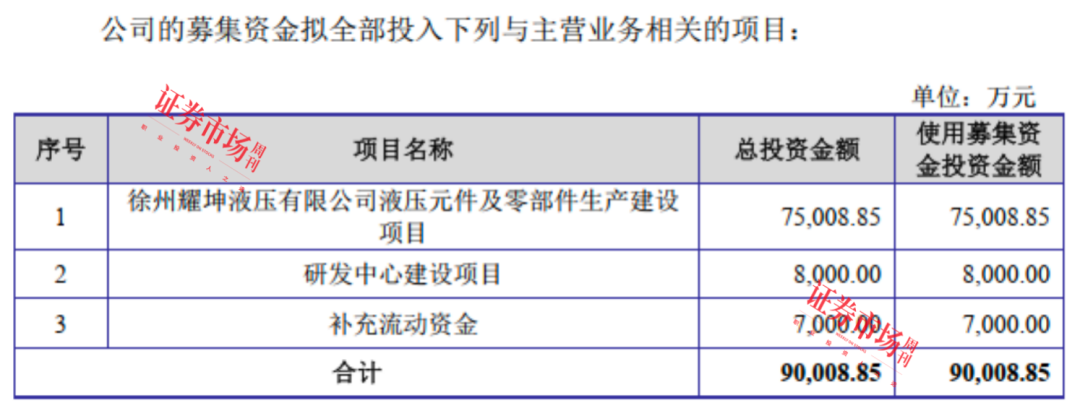

本刊编辑部:耀坤液压此次IPO计划募资多少?主要投向哪些项目?

木槿 :根据公司计划,本次拟募资9亿元。若对比公司2023年三季度末10.67亿元资产,以及9.16亿元归属于母公司的所有者权益规模,本次募资规模差不多可以再造一个耀坤液压。在募投项目上,使用募资金额最高的项目为“徐州耀坤液压有限公司液压元件及零部件生产建设项目”,计划投资金额为7.5亿元,而“研发中心建设项目”和“补充流动资金”则分别计划投入8000万元和7000万元。

表3 募集资金拟投入项目情况

来源:耀坤液压招股书

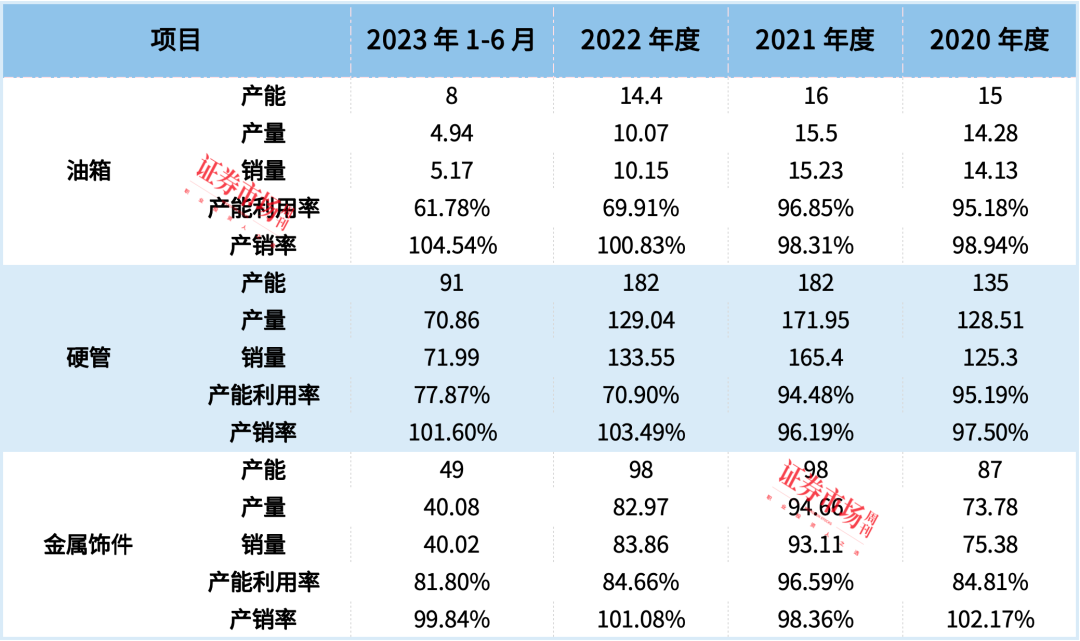

本刊编辑部:拟投资项目规模不小啊,公司有没有产能消化方面的困难?

木槿 :这个问题得看公司后续经营情况了。从耀坤液压近几年产能利用情况看,2020年和2021年产能利用率较高,但2022年以来,产能利用率有较大幅度下降。其中油箱产品2022年和2023年上半年的产能利用率分别为69.91%和61.78%,利用并不充分;硬管类产品稍好,2022年和2023年上半年,其硬管类产品的产能利用率分别为70.90%和77.87%,比油箱产品稍好,但仍然存在产能较大幅度闲置的情况。金属饰件产品在上述两年中的产能利用率分别为84.66%和81.80%,算是所有产品中产能利用率最高的,但产能也存在空闲情况。

此次耀坤液压募资7.5亿元建设的“徐州耀坤液压有限公司液压元件及零部件生产建设项目”,一旦投产后,相关产品类产能会大幅增加,届时需要公司有更多明确有效的措施来消化新增的产能。

表4 耀坤液压产能利用率、产销率情况(单位:万件)

来源:耀坤液压招股书

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号