11月的A股市场经历了一场冲高回落的行情,整体呈现出震荡态势。在上中旬期间,市场延续了此前的上涨趋势,交易主要围绕两大主题展开:一是国内人大常委会正式推出了财政刺激的一揽子方案,有效推动了化债方向的进展;二是美国大选尘埃落定,特朗普的胜选为市场带来了新的变数,同时国产替代概念也更加受到市场的关注。而进入中下旬后,外部环境的波动开始加剧。特朗普在社交媒体上宣布将对中加墨加征关税,同时俄乌冲突升级、朝鲜半岛局势趋于紧张,这些外部因素都给市场带来了不小的压力。在国内方面,随着政策逐步落地,市场也存在预期兑现的可能。因此,指数在逼近10月8日的高点后,再次出现了回落,直至月底才呈现出一定的企稳迹象,市场的交易焦点逐渐转向了促消费的政策预期。总体来看,指数方面,截至11月29日收盘,当月上证指数上涨1.42%,深证成指上涨0.19%,沪深300指数上涨0.66%,创业板指上涨2.75%,科创50上涨3.91%,北证50上涨1.25%。尽管经历了震荡回落,但市场仍较上月初实现小幅增长。行业方面,当月商贸零售、纺织服饰、计算机、食品饮料等多个板块表现良好,同期国防军工、建筑材料、煤炭等行业则呈现不同程度下跌。

一、12月A股市场将继续以结构性机会为主

综合市场观点,多数机构认为12月A股市场将继续以结构性机会为主。有机构分析指出,12月市场向下有支撑、继续维持活跃寻找机会的热情,但显著向上动能也有待观察,结构性机会较为突出,应重点关注经济工作会议定调和基本面改善持续性。配置上,经济工作会议有望成为成长科技主题向消费和地产阶段性机会切换的重要催化剂。

招商证券方面表示,12月重磅经济会议召开,成为最重要的交易方向。当前中国经济进入了五年政策周期中,政策全面走向扩张的阶段,因此对明年的经济定调可能更加积极,继续修复对中国经济的信心,也使得十二月与经济相关的风格和板块可能会表现相对较好。同时,化债方案落地使得地方政府债务风险明显降低,近期的房地产销售和房价的积极信号使得地产风险降低。而近期经济数据仍在改善,财政支出明显扩张,M1增速出现拐点,诸多信号预示着蓝筹风格随时可能迎来新的突破点。当前ETF产品在银行渠道的渗透率快速提升,有望进入渐入佳境的阶段,为市场提供增量资金。因此,12月随时可能迎来蓝筹躁动的经典行情演绎。

与此同时,亦有券商在报告中指出,从行情节奏看,市场正从“情绪市”转向“复苏市”,意味着行情:1)时间可以延展1-2个季度,空间可以从10%向30%乐观水平展望。2)结构可能阶段从风险偏好反弹、无风险利率加速下行驱动的中小成长,转向分子端盈利驱动的大金融、顺经济周期板块。资金端看,拥挤式入场已结束,“情绪市”已经降温:当前由政策预期和风险偏好修复带动的两融+外资+ETF等资金,流入均有所降温。景气端看,之前预期领先现实起跑,预期结构看制造>消费>地产,目前景气已在逐步验证修复,且长期向上趋势明显。

12月风险提示:经济数据不及预期;海外政策超预期收紧

二、行业板块热点前瞻

行业配置方面,12月部分机构看好受益于政策催化的汽车产业以及利好频出的医药板块。

受益于政策催化的汽车产业

下半年来,以旧换新政策延续刺激汽车产业内需向好。7月25日,以旧换新补贴标准提高至购买新能源乘用车补2万元、燃油乘用车补1.5万元;8月下旬起,各省市陆续推出置换补贴,驱动需求向好。数据显示,2024年8/9/10月乘用车上险销量分别192.3/211.3/228.0万辆,同比增速3.5%/11.1%/20.9%,政策刺激效果显著。

同时,值得关注的是,11月19日,国家发改委发言人李超,提出将研究提出未来继续加大「两新」政策支持力度、扩大支持范围的政策举措,机构预计2025年以旧换新政策将延续,延续时间及力度有待观察。1)如2025Q1政策延续,则总量端2024Q4-2025Q1有望平滑过渡,预计2024年上险销量2,200万辆,同比+5.7%;结构端,预计新能源上险销量1,070万辆,同比+46.0%;2)如政策不延续,则2024Q4将存在明显翘尾效应,带动2024年整体销量提升,预计2024年上险销量2,250万辆,同比+8.1%;结构端,由于新能源补贴力度相较燃油车更大,预计年末将形成抢购,预计2024年新能源上险销量1,100万辆,同比+50.1%。

另外,近期,特朗普表示将对墨西哥和加拿大出口到美国的产品征收25%关税;将对中国出口到美国的产品额外征收10%的关税。机构认为:1)考虑美国本土产能低、成本高,预计产业链仍能实现成本向主机厂的顺利转嫁;2)复盘2018年关税、影响可控,2018年美国对中国汽车出口产品加征25%关税,2018板块年毛利率下降0.2pct,其中海外收入占比70%以上及30%以下的公司毛利率同比下降1.2pct/0.8pct;2019年板块整体海外毛利率下降0.5pct,其中海外收入占比50%以下的公司毛利率下降0.3pct,对汽车零部件板块毛利率影响有限。3)中国有多家零部件企业于美国&东南亚建厂,未被加征额外关税,利好美国&东南亚有工厂的企业。

个股方面,建议关注以下两个方面:

1)乘用车:看好智能化、全球化加速突破的优质自主,个股建议关注:比亚迪、上汽集团、赛力斯、江淮汽车等。

2)零部件:a、新势力产业链:推荐T链,个股建议关注拓普集团、新泉股份、双环传动等;华为链,个股建议关注沪光股份、瑞鹄模具、文灿股份、星宇股份等。b、智能化:推荐智能驾驶,个股建议关注伯特利、德赛西威、经纬恒润等;以及智能座舱个股上声电子、继峰股份等。

轮胎方面,个股建议关注:赛轮轮胎、森麒麟等。

重卡方面,天然气重卡上量+需求向上,个股建议关注:中国重汽等。

摩托车方面,个股建议关注:中大排量龙头车企春风动力等。

利好频出的医药板块

11月以来,处于低位的医药板块迎来一波强势反弹,而后跟随大盘震荡调整。板块内部来看,在医保预付金、医保目录发布等政策催化下,医药商业、创新药子板块均有不错表现。医保政策的回暖,医药板块最为核心的压制因素有望得到缓解,叠加行业比较、基金持仓的共振,板块向上弹性较大。

同时,近期2024年国家医保药品目录正式发布,共117个目录外药品参加、其中89个谈判/竞价成功,成功率为76%,平均降价63%,成功率和价格降幅与2023年基本相当。本轮调整后,国家医保药品目录内药品总数达到3159种,包括西药1765种、中成药1394种,中药饮片部分892种。本次目录调整以新药为主,新增91种药品,其中38种是“全球新”的创新药,绝对数量和比例均创历年新高。91种药品中,肿瘤用药26个(含4个罕见病)、糖尿病等慢性病用药15个(含2个罕见病)、罕见病用药13个、抗感染用药7个、中成药11个、精神病用药4个,以及其他领域用药21个。在谈判阶段,创新药的谈判成功率达到了90%以上,较整体的成功率高16个百分点。整体来看,政策对于创新药的倾斜支持毋庸置疑,具备全球竞争力和高临床价值的品种更受青睐。

另外,值得关注的是,近期,国家医保局频频发文,包括医保基金预付工作、积极推进商业保险等,上海市医保局随后发文“全流程支持商业健康保险发展”,政策态度发生较为明显变化;叠加新版医保目录发布,明确支持国产创新药,我们认为医保政策有望从态度、到落地,发生较为实际的积极变化,医药板块基本面最核心的压制因素有望得到缓解,迎来复苏机遇。

个股方面,建议重点布局以下2025年基本面改善的方向:

1)高景气:近两年高景气投资主要面临估值的压制,其中不缺乏创新不断收获、基本面持续强劲的个股,展望明年,随着政策支持市场整体走强,风险偏好有望提升,高景气投资打开估值空间,看好创新药、仿创结合、GLP-1赛道等。个股包括:康方生物、艾力斯、贝达药业、君实生物、九典制药、苑东生物、诺泰生物、圣诺生物等。

2)困境反转:是近两年医药板块的主线方向,核心是寻找真正能够出现拐点,且较为准确判断拐点的节点。今年来看,原料药、低耗、上游的部分个股率先表现出了一定改善,展望明年,原料药、低耗的趋势有望持续,CRO/CDMO、上游、ICL、设备招投标可能逐步走出明显拐点。相关个股包括:仙琚制药、拱东医疗、诺唯赞、药明康德、康龙化成、迪安诊断、金域医学、迈瑞医疗、开立医疗、澳华内镜等。

3)业绩稳健:医药板块的轮动在近两年表现的较为明显,但结构性行情一直存在,核心因素就是业绩,建议重点把握明年业绩持续强劲的个股,包括中药、血制品龙头公司,如:东阿阿胶、华润三九、佐力药业、天坛生物等。

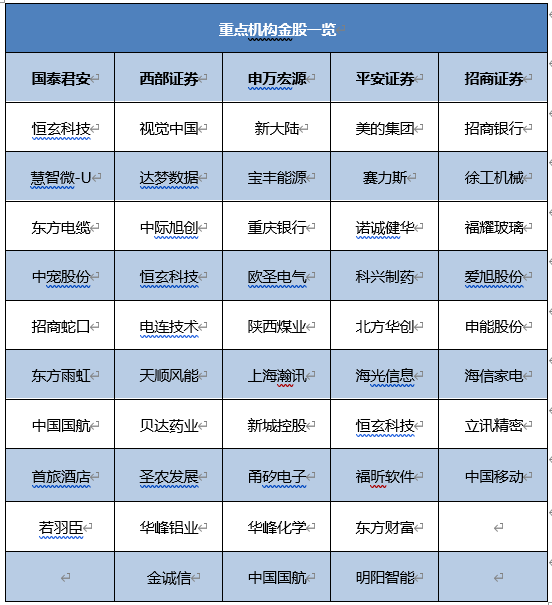

三、12月券商金股

综合目前十余家机构已发布的12月金股情况来看,有2家及以上机构共同推荐的公司包括:宁德时代、美的集团、海光信息、中国海油、常熟银行、中国国航、恒玄科技、中国移动、人福医药等。其中宁德时代、海光信息、恒玄科技、中国移动等公司受到了超过3次的推荐。

当月券商金股优选

东方电缆 [603606.SH]

中国海陆缆核心供应商

2024年11月21日晚,东方电缆发布海缆中标相关公告,合计中标金额约40亿元:1)中能建广东院三峡阳江青洲五、七±500kV直流海底电缆EPC项目,中标金额约15.14亿元;2)中广核阳江帆石一三芯500kV海底电缆EPC项目,中标金额约17.08亿元;3)中能建嵊泗220kV海底电缆项目,中标金额约5.48亿元;4)华润连江66kV海底电缆EPC项目,中标金额约2.16亿元。机构方面表示,2024年我国海风项目核准持续加速,当前我国储备海风项目较多,大部分近海项目有望在25年、26年开工建设以及并网,未来两年海风板块具有较好预期。此外,我国深远海海风发展潜力较大,是“十五五”期间重要发力方向。根据政策部署,当前我国深远海海上风电正处于试点项目推进阶段,未来需重点关注深远海海上风电相关管理政策出台,以及“十五五”海上风电规划。

徐工机械 [000425.SZ]

我国工程机械行业领先企业

根据三季报显示,2024年第三季度,公司实现营业收入190.94亿元,YOY-6.37%;归母净利润16.03亿元,YOY+28.28%;扣非后归母净利润15.94亿元,YOY+59.91%。从产品角度看,今年4月以来国内挖机市场明显复苏,4-9月国内销量合计4.75万台,同比增长21.03%,带动公司相关业务出现一定增长。公司在矿机高端市场开拓较为顺利,例如,今年8月公司成功中标几内亚西芒杜矿山项目,提供成套核心矿山开采设备,其中包括数十台230吨矿用卡车、350马力及550马力大型矿用平地机,合同总金额近8亿元。从市场角度看,前三季度公司海外市场营收占比46.66%,较中报的44.13%进一步提升,带动公司盈利能力提升。

招商蛇口 [001979.SZ]

中国领先的城市和园区综合开发运营服务商

近日,招商蛇口发布2024年10月经营简报,2024年10月,公司实现签约销售金额223.00元,同比增长6.42%,实现签约销售面积91.77万平方米,同比增长5.18%。2024年1-10月,公司累计实现签约销售金额1674.71亿元,同比下降32.27%,累计实现签约销售面积734.21万平方米,同比下降26.94%。2024年10月,公司单月销售均价24299.88元/平方米,同比增长1.18%,2024年1-10月,公司累计销售均价22809.69元/平方米,同比下降7.30%。公司10月销售金额同比实现10个月以来首次由负转正,销售面积实现近一年来首次由负转正,国庆热度延续助力公司销售回暖。据克而瑞数据,2024年1-10月公司全口径销售金额排名第5名。机构方面表示,公司积极获取土地,拿地聚焦核心城市,可售货源较充足,融资渠道畅通,看好未来市占率持续提升。

赛力斯 [601127.SH]

以新能源汽车为核心业务的科技型制造企业

近日,公司发布2024年三季报,三季度公司实现营收415.8亿元,同比+636.3%;实现归母净利润24.1亿元;实现扣非归母净利润23.3亿元。前三季度,公司实现营收1066.3亿元,同比+539.2%;实现归母净利润40.4亿元;实现扣非归母净利润37.6亿元。券商研究表示,销量方面,公司三季度实现新能源汽车销售11.6万辆,同比+394.2%,环比+9.1%;问界品牌交付11.0万辆,同比+595.7%,环比+11.8%。其中问界M5/M7/M9分别交付1.6万辆/4.5万辆/4.9万辆,环比分别+18.8%/+21.3%/+2.4%。订单方面,截止10月26日,M9上市10个月累计大定突破16万台,随新款五座版上市,近半个月新增大定突破1万台。据统计,公司45万元以上市场M9市占率已突破20%。

恒玄科技 [688608.SH]

国内SOC龙头企业

根据经营数据显示,今年第三季度公司营业收入9.42亿元,同比增长44.01%,前三季度营业收入24.73亿元,同比增长58.12%。第三季度归属于上市公司股东的净利润1.41亿元,同比增长106.45%,前三季度归属于上市公司股东的净利润2.89亿元,同比增长145.47%。智能可穿戴及智能家居驱动公司收入增长。机构研究指出,公司归属于上市公司股东的净利润大幅增长,一是公司营业收入快速增长,带来规模效应,期间费用率降低;二是销售毛利率持续提升。此外,由于三季度汇率波动较大,产生汇兑损失1533万元。同时,公司最新的BES2800芯片基于6nmFinFET工艺集成了Wi-Fi6,实现超低功耗无线连接。同时,芯片支持Wi-Fi6的TWT技术和自研的设备唤醒切换功能,能够精准地控制设备的休眠唤醒,大大降低设备在等待数据时的功耗。

中宠股份 [002891.SZ]

中国宠物行业的龙头企业

公司2024Q3经营情况:2024年前三季度公司实现营业收入31.89亿元,同比增长17.56%;实现归母净利润2.82亿元,同比增长59.54%。2024Q3公司实现营业收入12.32亿元,同比增长23.55%;实现归母净利润1.40亿元,同比增长73.18%。研究显示,公司境内业务2024年已经实现全面盈利,后期,公司将通过提高高毛利产品占比,产品结构优化,提高直营渠道占比等多项措施,进一步提高境内市场的盈利水平。海外业务方面,公司努力扩大OEM/ODM产品市场规模的同时,通过参加国际展会、投放广告等方式不断加强自主品牌的海外市场推广力度,稳步推进境外业务的发展,截至2024Q3,公司已在全球拥有22间现代化宠物食品生产基地,产品已出口至全球五大洲82个国家和地区,自主品牌出口至全球五大洲68个国家和地区。

四、当月个股创新高数据统计

证券市场周刊通过东财choice数据整理统计得出,在上市5年以上的公司中,本月股价创历史新高的共有81只,其中,当月(2024/11/1—2024/11/30)股价涨幅在20%以上的共有22只。同期,申万的31个一级行业指数中有20个行业实现上涨,其中涨幅最高的为商贸零售、综合行业,月涨幅分别为13.59%和8.57%。

惠城环保

是一家专业从事工业“三废”处理处置并将废物有效循环再利用的环保型高新技术企业。根据公司发布的2024年第三季度报告显示,今年前三季度公司共实现营收8.6亿元,同比提升10.1%;实现归母净利润0.4亿元,同比下降68.1%。单季度看,2024Q3实现营收2.7亿元,同比下降3.5%;实现归母净利润848万元,同比下降83.1%。机构研究指出,公司自主研发的混合废塑料深度裂解制化工原料技术取得了突破性进展,已在广东石揭阳市建设20万吨/年混合废塑料资源化综合利用示范性项目。该项目目前稳步推进,已先后与福建联合石化、岳阳兴长、中国化学、Amcor中国达成战略合作,项目投产后,对于推动全球废塑料化学回收循环利用具有里程碑意义,有望为公司带来新的利润增长点。

天孚通信

公司是业界领先的光器件整体解决案提供商,机构研究显示,目前,公司产品核心技术能力矩阵布局完整,且长期保持在光器件领域创新性、探索性和引领性。公司目前主要的研发项目有:适用于硅光模块特殊光纤器件及单通道高功率激光器产品开发、FiberArray器件产品开发、400G/800G光模块用Pigtail开发、车载激光雷达用光器件的开发、硅光模块特殊光纤器件及单通道高功率激光器产品开发、高速光模块波分复用小型化器件开发等。其中,光引擎是CPO环节核心硬件,在技术上符合长期发展趋势,有望强化长期竞争力。预计通过高研发投入,公司有望在前沿技术产品上保持强市场竞争力。同时,基于研发团队在基础材料和元器件、光学设计、集成封装等多个领域的专业积累,公司依托现有成熟的光通信行业光器件研发平台,正积极扩展下游配套新产品。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号