随着2025 年“开门红”的启动,以分红险为主的产品策略可有效降低保险业负债成本,以理财锁定的保费预录可夯实增长基本盘,同时渠道端“报行合一”和产品端预定利率下调有望提升新产品的价值率,保险业价值增长基础无需过度担忧。

近期,国家金融监督管理总局发布保险业2024年三季度资金运用情况及相关数据,通过梳理2023年三季度以来人身险公司、财产险公司及行业整体单季度资金运用余额增量占当季保费收入的比例,从而分析保费收入节奏及资金配置规模间的转化率,可以解读险企资产配置节奏受保费收入影响的情况。

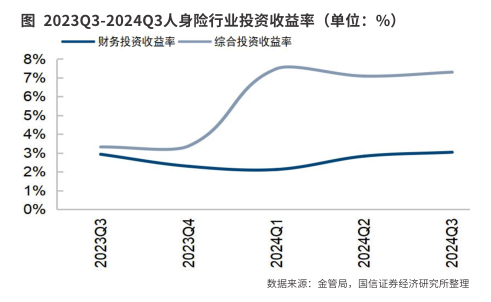

资本市场反弹致险资投资收益回暖

2024年三季度,保险行业投资收益率同比大幅提升。前三季度,长债利率呈下行趋势,险企所持有的以公允价值计量债券的资本利得大幅上升,部分险企同时加大债券交易,综合投资收益率维持高位。

截至2024年三季度末,人身险公司、财险公司、保险行业整体实现综合投资收益率 7.3%、5.47%、7.16%,同比分别提升3.98个百分点、2.26个百分点、3.88个百分点。此外,三季度末以股票为代表的权益类资产公允价值大幅提升,带动保险业投资收益水平同比改善。三季度,除财险公司财务投资收益率同比、环比有所下降外,财险综合投资收益率、人身险及行业投资收益水平均有所提升。

从市场表现来看,三季度末,保险业迎来股债“双轮驱动”行情,带动险企资产重估。2024年前三季度,沪深300指数涨幅为17.1%,红利指数涨幅为15.85%。截至9月末,10 年期及30年期国债收益率较年初分别下降0.41个百分点、0.49个百分点。

从各类资产配置情况来看,保险行业持续加大包括债券、股票、基金等资产的配置比例,积极把握市场反弹机遇,持续加大标准化资产投资规模。

在人身险方面,在“资产荒”的背景下,人身险行业持续加大以长债等资产为代表的配置规模,以拉长资产久期,优化资产负债管理水平。截至2024年三季度末,债券、股票、证券投资基金、银行存款规模同比分别上升29.3%、16.2%、13.8%、11%。长期股权投资规模同比下降0.7%,其他类投资同比提高7.1%。

在财产险方面,行业三季度持续加大权益类资产配置比例,把握资本市场投资收益。截至三季度末,财险公司证券投资基金及股票投资规模同比分别提高16.9%、13.3%;债券及银行存款规模同比分别提升9.2%、3.4%;其他投资规模同比下降2.3%。

从历史趋势来看,受负债端“开门红”大规模增量资金入账因素的影响,每年四季度及一季度为保险行业资金配置诉求较高的阶段;其中,四季度末险企或利用杠杆提前配置包括长债等在内的资产,在调整偿付能力充足率的同时把握市场配置时点,因此相对应时点的资金转化率相对较高。

以2023年四季度及2024年一季度的数据为例,保险行业整体资金转化率为73%和83%。相比之下,二季度及三季度受销售团队调整、保费增速放缓等因素的影响,险企资产端配置诉求有所下降,资金转化率则通常略低于四季度及一季度。2023年三季度及2024年二季度资金转化率分别为36%和67%。

除此以外,保险公司自身资产到期节奏、资产配置战略以及市场行情等因素依旧会对保险业资产配置节奏带来一定的影响,因此,上述分析对于理解保险保费收入及资产配置时点有一定的参考意义。

2024年三季度资本市场迎来大幅反弹,以股票为代表的权益类资产公允价值大幅提升,带动上市险企投资收益率同比改善。保险公司持续优化资产配置结构,加大长债、以公允价值计量且其变动计入综合收益的金融资产(FVOCI)等资产的配置,并择时在权益市场进行加仓,把握市场投资机遇,三季度投资收益大幅回暖。

从历史趋势来看,受负债端“开门红”大规模增量资金入账因素的影响,每年四季度及一季度为保险行业资金配置诉求较高的阶段。二季度及三季度受销售团队调整、保费增速放缓等因素的影响,险企资产端配置诉求有所下降,资金转化率则通常略低于四季度及一季度。

此外,保险公司自身资产尤其是存款、非标资产到期节奏、资产配置战略以及市场行情等因素依旧会对保险业资产配置节奏带来一定的影响,基于此,整体上持续看好年底长久期债券和高分红股票的配置机会。

提升险资资产端质量助力资本市场发展

11月29日,国家金融监督管理总局发布《保险资产风险分类暂行办法》(下称“《办法》”),《保险资产风险五级分类指引》首次发布于2014年,2024年8月2日,国家金融监督管理总局发布《保险资产风险分类办法(征求意见稿)》,并于同年11月《保险资产风险分类暂行办法》正式发布。

相比之前的风险分类,此次修改后的《办法》扩大了资产风险分类的覆盖范围。针对固定收益类资产,尽量采用了与银行业一致的标准,减少不必要的监管差异;而针对股权类和不动产类资产的分类法和分类规则做了较大修订,更能体现两类资产价格波动的特点。同时对股权类和不动产类资产实行三分类法,即正常类、风险类、损失类,对金融产品风险分类提出了穿透要求。

此次国家金融监管总局发布的《保险资产风险分类暂行办法》针对前期发布的《保险资产风险五级分类指引》进行了修订,凸显保险资金运用监管再升级,有望夯实保险长期资金优势。

从具体内容来看,《办法》扩大了资产分类的覆盖范围,除特殊情形外,《办法》将所有投资资产纳入分类范围,完善了固定收益类资产的分类标准,本金或利息逾期天数等相关指标与商业银行保持一致;完善权益类资产、不动产类资产的分类标准,由过去五分类调整为正常类、次级类、损失类的三分类,明确了定性和定量标准;完善了组织实施管理,压实内外部审计责任。

由此可见,《办法》的修订是监管引导保险机构加强全面风险管理的重要举措,险资具备长期资金属性,有望进一步提升险资资产端质量并助力资本市场发展。

实际上,《办法》是在2014年老政策和2024年8月征求意见的基础上做的最新修订:一是将所有投资资产纳入分类范围,体现监管的全面性、有效性;二是完善固定收益类资产分类标准,使其与商业银行保持一致;三是完善权益类资产、不动产类资产风险分类标准,由过去的五分类调整为正常类、次级类、损失类三分类;四是完善组织实施管 理,明确董监高等各方职责。监管新规的颁布将进一步落实险企的全面风险管理,提升资产质量和资产负债匹配的有效性,缓解市场对险企投资端利差损风险的担忧,推动行业高质量发展。

另一方面,随着2025 年“开门红”的启动,以分红险为主的产品策略可有效降低保险业负债成本,以理财锁定的保费预录可夯实增长基本盘,同时渠道端“报行合一”和产品端预定利率下调有望提升新产品价值率,对价值增长的基础保持乐观。与此同时,需注意的是,2024年二三季度的集中冲量或许会带来一定的客户需求提前释放,对2024年规模增长仍需进一步观察。

总体来看,在保险新“国十条”聚焦强监管、防风险的框架下,以政策支持优化保险产品设计,提升渠道价值,未来具有竞争优势的大型综合险企具备高质量发展的经营基础。

(作者为资深投资人士)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号