近日, 中国机器人技术应用领域领先自主智能体提供商,镁伽科技有限公司(以下简称“镁伽科技”)向香港联交所递交招股书, 拟在主板挂牌上市, 摩根士丹利、华泰国际、德意志银行、建银国际为其联席保荐人。

作为备受资本青睐的科技独角兽,镁伽科技依托机器人技术自动化与AI领域感知、构思及执行的专有技术,专注于实验室与制造场景中的高价值工作任务。 根据灼识咨询的资料,以2024年智慧实验室场景产生的收入衡量,镁伽科技位居中国国内自主智能体供应商首位; 截至最后实际可行日期,镁伽科技的自主智能体在中国拥有最广泛的机器人技术应用场景覆盖。

此次IPO,镁伽科技计划将募集资金用于加速技术及产品研发、扩大产能、扩张营销网络、战略合作及投资,拨付营运资金及其他一般公司用途。

被认定为专精特新“小巨人”企业

机器人技术是一门交叉学科领域,融合机械工程、电气工程、计算机科学与人工智能,旨在设计、构造及运行能够替代或辅助人类劳动的智能机器。自19世纪末以来,机器人技术已历经三个变革阶段:电力驱动的机械化、互联网赋能的工业自动化,以及如今由人工智能、先进算法和精密运动控制驱动的自主智能体。

从应用范围来看, 机器人技术市场涵盖所有应用场景中的自动化系统、智能机械及集成解决方案,是科研、制造业、流程工业、物流仓储、医疗保健、消费、建筑、农业及能源等众多行业的核心组成部分。

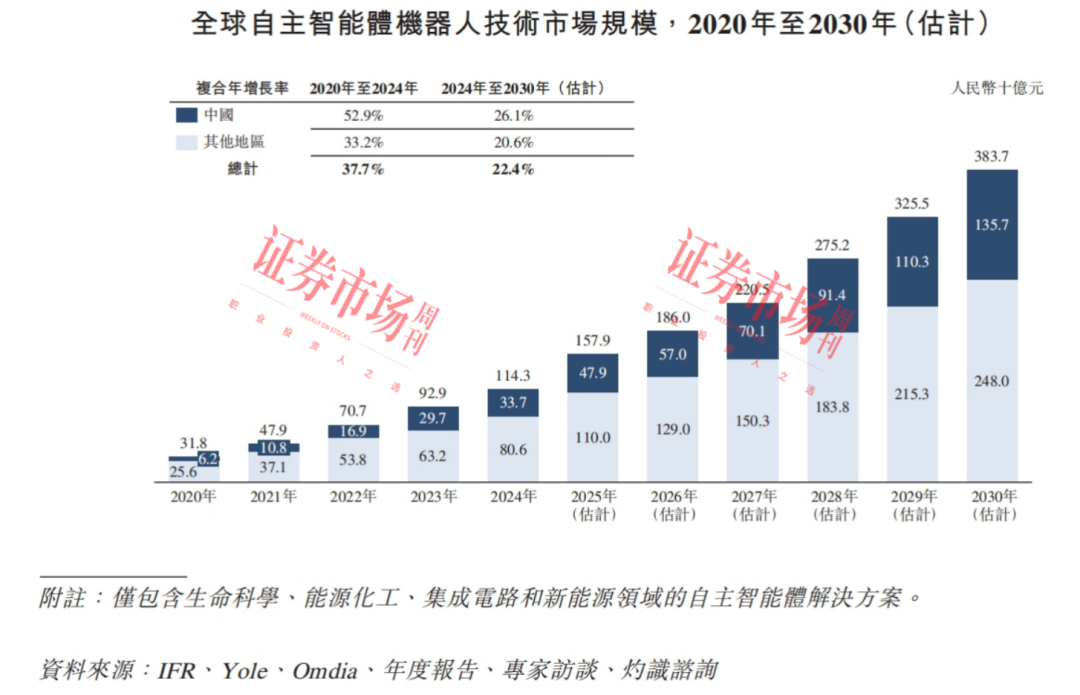

根据灼识咨询的数据显示,全球自主智能体机器人技术市场正呈现加速增长趋势,全球市场规模已从2020年的318亿元增至2024年的1143亿元,期间复合年增长率达到37.7%,预计到2030年,这一市场规模将达到3837亿元,期间复合年增长率预计将达到22.4%。

图1:全球自主智能体机器人技术市场规模

来源:招股书

与此同时,由于中国制造业正加速向柔性化、模块化和智能化转型,对自主智能体机器人技术的需求快速增长,中国市场的增长率更是远高于其他地区。根据灼识咨询的数据,中国自主智能机器人技术市场规模已从2020年的62亿元增至2024年的337亿元,期间复合年增长率达到52.9%,预计到2030年这一市场规模将达到1357亿元,2024年至2030年的复合年增长率预计将达到26.1%。

值得注意的是,在当今AI驱动的时代,现代科研与制造环境往往需要先进自动化能力和灵活性,以应对复杂多变的工作流程。而先进技术在自主智能体机器人技术研发与运行中至关重要,只有保证技术的先进性,才能保证其精准高效地执行复杂任务。

镁伽科技作为中国机器人技术应用领域领先的自主智能体提供商,致力于在智慧实验室与智能制造场景中为企业提升生产力并推动创新。对于自主智能体机器人技术市场技术进步迅速,行业标准不断涌现的特点,镁伽科技表示,公司的成功部分取决于能否预测新技术及行业标准的涌现并评估其市场接受度及应用性,以及能否以具成本效益的方式及时应对该等变化及发展。同时,镁伽科技也在招股书中作出风险提示:“倘我们无法持续研发或有效应对自主智能体机器人技术市场不断发展的技术及动态,我们的业务、经营业绩、财务状况及前景将会受到重大不利影响。”

已完成八轮融资

镁伽科技成立于2016年,由黄瑜清、乔志新、张琰三人共同创办。值得一提的是,创始团队三人均来自电子测量仪器公司普源精电。

招股书显示,黄瑜清于2008年获得中国西安交通大学信息工程专业学士学位,2024年获得中国清华大学工商管理硕士学位,2009年1月至2016年3月任职于普源精电的附属公司北京普源精电科技有限公司;乔志新于2001年取得中国北京交通大学测控技术与仪器专业学士学位,2001年8月至2007年11月任职于华为,2008年1月至2016年2月任职于普源精电,具有数年机器人行业的经验积累;张琰分别于2005年和2008年取得中国西安电子科技大学机械设计制造及自动化学士学位及仪器科学与技术硕士学位,并于2008年7月至2016年5月任职于普源精电的附属公司北京普源精电科技有限公司。

在近期接受媒体采访时,镁伽科技透露,创始团队三人陆续结识于普源精电,随着互联网产业的快速崛起,三人都认为低成本、高性能的自动化和机器人是最为理想的解决方案。很快,黄瑜清、乔志新、张琰于2016年初决定共同创业,并将创业方向定在国产高精度机器人研发上,适配场景则是生物医药等实验室领域。

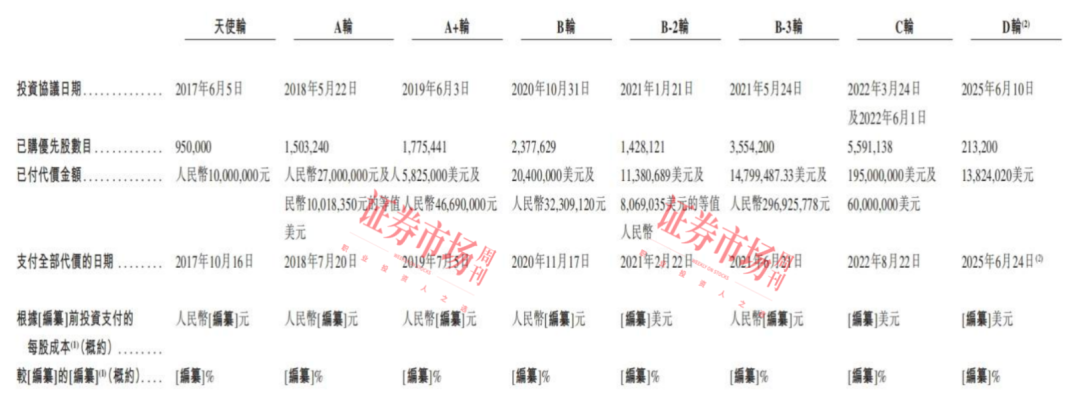

镁伽科技在创立后,备获资本青睐,2017年6月,其便获得天使轮融资,截至目前其已完成八轮融资,其中不乏经纬创投、博世、创新工场、愉悦资本等明星资本以及药明康德和义翘神州两大生物医药巨头的身影。

根据招股书披露,自2016年公司成立至2021年5月,镁伽科技(重组前)完成天使轮、A轮、A+轮、B轮、B-2轮及B-3轮共六轮融资。2022年3月及2022年6月,镁伽科技在完成C轮融资后,公司估值已突破10亿美元,成功跻身“独角兽”行列。2025年6月10日,镁伽科技获得D轮融资,投资方包括Granite Asia、创新工场、亚投资本、中金资本、苏州国发创投等。完成D轮融资后,在胡润研究院发布的《2025全球独角兽榜》中,镁伽科技的估值已达到105亿元。

图2:IPO前融资情况

来源:招股书

据招股书披露,截至最后实际可行日期,创新工场持股为15.07%,愉悦资本持股为13.12%,药明康德持股为5.73%,中金资本持股为1.45%,义翘神州持股1.21%。

三年累计亏损22.81亿元

从商业化情况来看,镁伽科技的自主智能体已成功部署于行业头部客户,截至2024年12月31日,镁伽科技已为超过880家客户提供服务,具备多元化的客户基础。对于2022年新获取的主要客户,其复购率达到74%,且该等客户的收入留存率达115%。

根据灼识咨询的资料,镁伽科技在行业的引领地位体现在多个方面,包括开发中国首套智慧实验室自主智能体操作系统Labillion和LibraX;开发中国首个基于多智能体解决方案的智能生命科学实验室Me galaxy Lab,以及中国首款AI驱动液体处理工作站Auflo;推出高内涵成像分析系统CellVue,作为国产首批商业化通用型系统之一,像素分辨率达中国行业竞品最高水平;发布了国内首款7μm超薄切割刀片,实现半导体制造领域突破,摆脱对进口切割耗材的依赖等。

从近年财务数据来看,镁伽科技的收入节节高升,主要来源于自主智能体及多智能体解决方案的销售, 2022年至2024年,镁伽科技实现的收入分别为4.55亿元、6.63亿元、9.30亿,复合年增长率为43.0%;年内亏损分别为7.59亿元、7.42亿元、7.80亿元,三年累计亏损22.81亿元。

与众多高科技企业相似,致使镁伽科技亏损的核心原因,在于高额的研发投入。 2022年至2024年,镁伽科技的研发成本分别为3.40亿元、3.08亿元、3.94亿元,占当期收入的比例分别为74.8%、46.4%、42.4%。

公司表示,随着公司扩大业务运营和加大研发投入,预计成本和费用也会在未来增加:“我们于2022年、2023年及2024年均出现了净亏损。由于在快速增长的机器人技术市场中,我们正处于扩大业务运营以及持续投资于研发的阶段,因此我们未来可能持续产生亏损。”

众多投资机构的入股,在提升企业估值的同时,股份回购的风险也随之而来。根据招股书披露,2022年至2024年,镁伽科技的可转换可赎回优先股确认的负债账面值变动分别为3.48亿元、3.07亿元、3.09亿元,分别占各期年内亏损比例的45.8%、41.3%、39.6%。

在现金流方面,2022年至2024年,镁伽科技的经营活动产生的现金流净额分别约为-3.30亿元、-4.32亿元、-5.21亿元,连续3年为净流出。同期,镁伽科技年末现金及现金等价物净额分别为11.25亿元、9.13亿元、4.58亿元,在持续减少。

在行业技术周期快速迭代的背景下,能否实现盈利是影响镁伽科技可持续发展的重要因素。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号