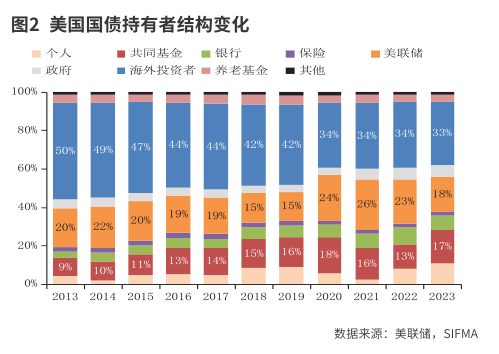

近些年海外机构对美国国债的持仓占比呈逐年下降态势,在实施了多轮的量化宽松和债券购买计划后,美联储成为美国国债的第二大持有者。

美国债券市场规模位居世界第一,美国国债利率作为全球无风险利率的代表,对全球金融市场各类资产价格都有较大的影响。近期受到特朗普交易升温和美联储降息节奏的影响,10年期美债利率快速上升至4.6%附近,引起了全球投资者的广泛关注。

美国债券市场起源于独立战争时期,18世纪末期,美国国会批准联邦政府承担战争期间为筹集经费发行债券的偿还义务,美国国债正式诞生。19世纪40年代以前,美国债券市场集中在纽约证券交易所,后随着债券市场品种扩充、机构投资者占比扩大,债券交易逐渐转向场外。20世纪60年代,抵押贷款债券(MBS)出现。1980年以后,美国债券市场规模逐步成为世界第一。根据国际清算银行数据,截至2024年一季度,美国债券市场余额56.1万亿美元,远高于位列第二的中国(23.0万亿美元)和第三的日本(10.8万亿美元)。

供给结构

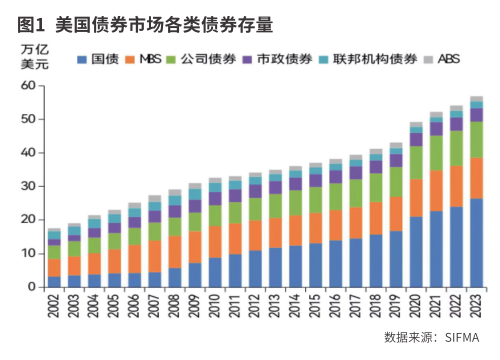

截至2023年末,美国债券市场存量规模为56.9万亿美元(数 据 来 源于美国证券业与基金市场协会(SIFMA)。自2022年起SIFMA不再公布抵押贷款债券MBS和资产支持证券ABS的存量规模,本文采用2021年数据进行估算替代,故规模数值与上文国际清算银行统计数据略有出入。),具体包括美国国债(26.4万亿美元,占比45.4%)、MBS(12.2万亿美元,占比21.0%)、公司债(10.7万亿美元,占比18.5%)、市政债(4.1万亿美元,占比7.0%)、联邦机构债(2.0万亿美元,占比3.4%)、资产支持证券ABS(1.6万亿美元,占比2.7%)。

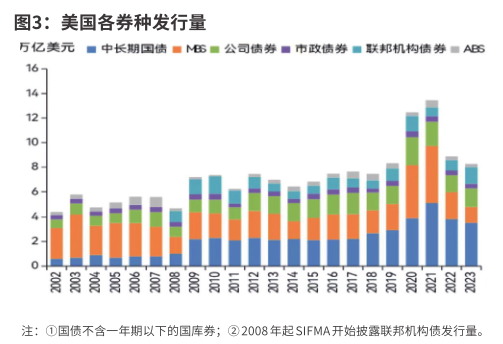

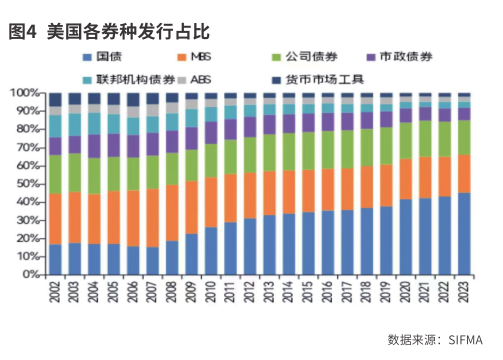

美国债市发行主要集中于国债、MBS和公司债,近10年发行量的均值分别为3.1万亿美元、2.4万亿美元、1.6万亿美元,分别占比35.0%、26.1%、18.9%。2008年之前,美国房地产行业发展繁荣,大量的房贷和次级贷款被打包成MBS,使得MBS成为美国债市发行主力。

2008年次贷危机爆发后,MBS发行大幅萎缩,联邦政府推出的7000亿美元救市计划导致财政赤字激增,推动美国国债发行迅速增加,接替MBS成为美国债市的主要发行品种。次贷危机后美联储的量化宽松降低企业融资成本,推动公司债发行逐渐升温。2020年为应对新冠疫情冲击,美联储短期国库券发行规模由2019年的9.1万亿美元大幅激增至11.7万亿美元。同时,美国房地产市场再度走强,拉动MBS发行量回升。

美国国债总体分为流通国债和非流通国债,流通国债面向公开市场发行,可在二级市场上自由交易;非流通国债面向特定机构发行,投资者购买后必须持有到期,在国债市场占比较小。

流通国债具体分为短期国库券(Bills,期限一年期以内)、中期国债(Notes,1-10年期)、长期国债(Bonds,10年期以上)、通胀保值债(TIPS)、浮动利率债(FRN)。截至2023年末,上述债券存量占比分别为21.5%、52.2%、16.5%、7.6%和2.2%。

需求特征

从二级成交来看,美国国债和MBS流动性最好,2023年日均成交量分别为6523亿美元、2560亿美元,市场成交占比分别为67%、26%。MBS内部流动性差异分化,存量占比88%的机构MBS(机构MBS由联邦政府支持的企业(如房利美、房地美)、政府机构(如联邦住房贷款抵押公司)发行。非机构MBS则是由私营部门发行。)日均成交量占比99%。

美国国债和机构MBS成交活跃主要受益于其发行规模大、信用风险低。但受财政赤字、量化宽松等因素影响,美国国债流动性降低,换手率已从2007年的12.6%下降至2023年的2.5%。

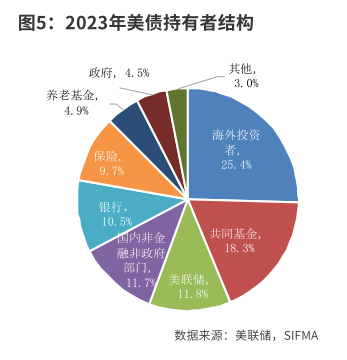

美债持有者结构多元,具体包括海外投资者(占比25.4%)、共同基金(占比18.3%)、美联储(占比11.8%)、个人和企业(占比11.7%)、银行(占比10.5%)、保险(占比9.7%)、养老基金(占比4.9%)、政府机构(占比4.5%)等。其中,美债前三大持有者海外投资者、共同基金、美联储也长期稳居美国国债持有规模的前三位。

受益于高流动性、高安全性以及美元的全球储备货币地位,美国国债长期受国际投资者青睐,但海外机构的持仓占比呈逐年下降态势。在实施多轮的量化宽松和债券购买计划后,美联储成为美国国债的第二大持有者。受美联储2021年11月起开启缩表计划影响,2022年起美联储的美国国债持仓占比逐渐下滑。

综上,次贷危机以来,美国政府在债券供需两端发挥的作用加大。从供给端来看,美国国债规模逐渐提升至近存量美债规模的一半。从需求端来看,虽然海外机构仍是美债主要投资者,但美联储的持仓占比显著增加,政府加杠杆行为明显。

(作者来自中国建设银行金融市场部,本文仅代表作者本人观点,与所在单位无关)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号