2025年5月初以来,钨精矿价格突破17万元,仲钨酸铵价格突破25万元,先后创下历史新高。分析来看,当下国内钨矿供应面临总量控制和资源贫化两大瓶颈,供应端天花板显现;同时,以光伏钨丝为代表的新增需求仍将保持较高增长。供需紧张格局下,钨价中长期有望继续在高位维持。

5月29日,中钨在线发布数据显示,国内黑钨精矿(≥65%)价格首次突破17万元/吨关口,钨中间体仲钨酸铵(APT)价格突破25万元/吨关口,双双创下历史最高价格纪录。

分析显示,年初以来,在钨精矿供应偏紧、库存下降等因素影响下,钨矿价格得到有效支撑。长期而言,受制于资源贫化和全球生产的总量控制,钨矿供给增量空间有限,叠加需求端光伏等新增需求的持续增长,钨精矿供需缺口或将继续扩大,将使钨价继续维持在高位区间。

钨价历史新高

Wind数据显示,截至6月6日,国内黑钨精矿(≥65%)价格已升至17.3万元/吨,较年初上涨21.1%,较2024年均价上涨26.3%。同期,白钨精矿(≥65%)价格升至17.2万元/吨,较年初上涨21.2%,较2024年均价上涨26.6%。受钨精矿价格上涨带动,中间品仲钨酸铵(APT)价格同步上扬至25.2万元/吨,较年初上涨19.3%,较2024年均价上涨24.8%

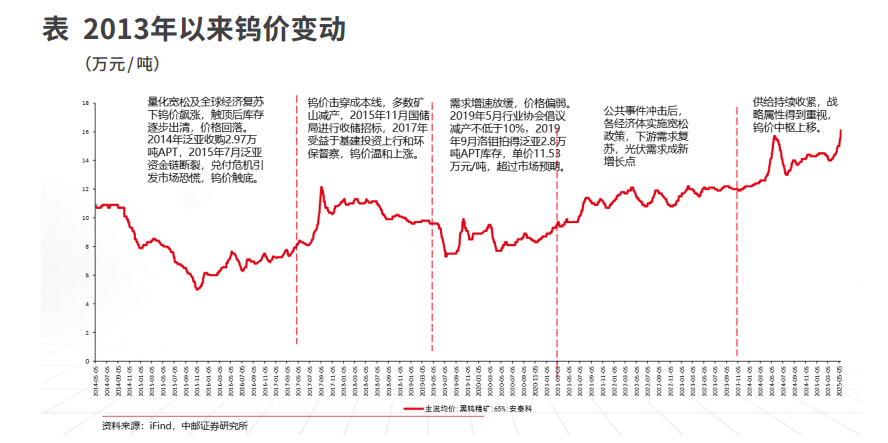

梳理来看,本轮钨价上涨始于2016年。此前,受供需失衡影响,钨价出现了长达两年的单边下跌。根据中国钨业协会统计,2015年,国内钨精矿平均售价约为7.35万元/吨,同比下跌30%。期间,钨精矿行业的平均生产成本在8万元至8.5万元间。成本“倒挂”背景下,2015年,国内121家企业合计亏损12亿元,亏损面约为56%,其中,钨矿山企业亏损面高达89%,上市钨板块企业合计实现净利润为-13.38亿元,同比下滑353%。

2016年3月,国内钨精矿重点骨干企业达成共识开启对钨精矿的计划性减产。同时,国家物资储备局先后4次对钨精矿进行收储;环境保护督查组先后进驻江西、湖南,对钨矿开采环境污染问题进行规制,并持续提升对非法偷采盗采、无证开采等行为的打击力度,钨精矿供给端天花板逐渐显现,行业由此进入上行通道。

数据显示,2016-2017年,国内钨精矿价格由最低5.3万元/吨升至12.2万元/吨高点;2018年,贸易摩擦致需求下滑,钨价阶段性回落至7.4万元/吨成本区间。2021年,随着国内需求的持续复苏,国内钨矿库存逐步消耗,资源端供给缺口显化,钨价开启第二轮上涨行情。

根据中国钨业协会统计数据,2024年,国内钨精矿的库存规模由年初的1200标吨降至不足200标吨;同期,仲钨酸铵(APT)的库存规模也由600标吨降至年末的200余吨。期间,钨精矿价格自12.18万元/吨升至15.6万元/吨,年度波动幅度达28.08%。钨精矿全年平均价格升至13.55万元/吨,同比上涨13.85%,APT全年平均价格升至20.28万元/吨,同比上涨 13.14%。

供给天花板显现

钨因具有熔点高、硬度高、密度高、导热性良好等特性,广泛应用于汽车、军工、航天航空、机械加工等领域,被誉为“工业牙齿”。

根据相关统计,截至2024年底,全球已探明的钨矿储量为460万金属吨。其中,中国钨矿储量达240万吨,约占全球储量的52%,澳大利亚、俄罗斯、越南等国家的储量占比分别约为12%、9%和3%。以产量计,2024年,全球钨矿供应量合计约为8.1万金属吨。其中,中国钨矿年产量约为6.7万金属吨,约占全球总产量的83%,处于全球钨矿供给的主导地位。

基于钨的稀缺性和重要战略用途,中国、美国、欧盟均将钨生产纳入“关键矿产清单”。自2002年起,中国开始对钨矿开采实施总量控制,每年由自然资源部分两批发布钨矿开采总量控制指标。2016年,中国发布了《全国矿产资源规划(2016-2020年)》,确定了包括钨在内的24种战略性矿产;2022年和2023年,美国和欧盟也先后发布了《关键矿产目录》和《关键原材料法案》,均将钨列为关键战略性矿产资源。

根据中国钨业协会统计数据,2016年,中国的钨矿开采总量指标为9.13万吨,至2024年,中国钨矿开采总量指标已提升至11.4万吨,年均增长约2.81%。但自2020年以来,钨矿实际产量呈下滑趋势。根据中国钨业协会统计,2020年,中国钨矿产量约为13.86万吨;到2024年,中国钨矿实际产量为12.7万吨,下降8.37%。期间,国内超采现象得到有效遏制,钨矿超采率由2015年155%降至2024年的114%。USGS数据也显示,2015年,中国钨矿供应达到峰值7.3万金属吨后,2016-2024年,国内钨矿供应年均产量始终维持在6.8万金属吨左右,近十年无明显增长。

4月3日,自然资源部发布通知,下达2025年度第一批钨矿开采总量控制指标5.8万吨,较2024年同期缩减4000吨,降幅6.45%;通知强调,各地要严格执行指标管理制度,确保优势矿产资源合理开发利用。指标分配须结合矿山实际开采情况,重点保障大中型共伴生钨矿资源开发需求。

此前,商务部与海关总署共同发布了关于对钨等特定物项实施出口管制的公告,将中间体仲钨酸铵(APT)明确列为25种受管制稀有金属产品及其技术之一,并对仲钨酸铵、氧化钨等钨相关物项实施出口管制。

民生证券分析指出,仲钨酸铵(APT),被纳入出口管制范围,预计将对海外钨深加工产业链产生较大冲击。在国内进行出口管制的背景下,海外无论从资源端还是冶炼端都难以快速建立有效产能缓解钨产品短缺局面,钨战略属性凸显。

国盛证券分析指出,自2016年以来,资源贫化、环保规制、总量控制三因素叠加,国内资源端供应增长停滞。供给瓶颈产生的价格驱动逐步显化,钨价进入上行通道,钨定价逻辑由“需求叙事”切换为“供给叙事”。

国盛证券表示,由于多年过度开采,国内易选易冶的优质黑钨矿已基本消耗殆尽,国内钨原矿平均品位呈逐年下滑趋势。根据国盛证券统计数据,2004年,国内钨矿原矿平均品位约为0.4%,但截至2020年,国内钨矿原矿平均品位已降至0.28%附近。低品味原矿意味着产出单位精矿所消耗的矿石处理量上升,并导致选矿收率下滑,推高采选成本。在环保要求的日益严格的背景下,矿产开采企业在采矿、选矿和冶炼过程中面临更高的环保投入,包括废水、废气和固体废物处理、环保设施的建设和运行等,导致矿山整体开发成本中枢进一步抬升。

光伏发展新增量

按消费需求划分,钨主要的消费形式中,硬质合金占比56%、钨材占比23%、钨特钢占比16%、钨化工占比4%。中国钨业协会统计数据,2024年,钨下游总消费量约为7.08万金属吨,同比增长3.52%。其中,硬质合金行业的钨消费量最大约为4.14万吨,同比增长3.10%,占比58.51%。同期,钨材、钨特钢以及钨化工消费量分别为1.6万吨、1.06万吨和2711吨,分别同比增长6.67%、1%和1.99%。

以具体品类来看,钨材品类包括钨棒、钨丝、钨板、钨条等。传统消费需求中,钨丝是钨材最常见的形式,由于具备高熔点、高电阻率等特点,可用于制造白炽灯、电子元件等加热元件等。但近年来,伴随光伏装机的持续提升,钨丝钢线受光伏需求带动产销两旺,成为钨品增速最快的领域之一。

公开信息显示,2020年,中国首次提出碳达峰、碳中和的“双碳”发展目标,光伏、风电等新能源产业迎来高增长。根据国家能源局数据,2021-2023年,中国新增光伏发电并网装机容量分别为54.53GW、87.41GW和216.88GW,分别同比增长9.19%、60.3%和148.12%。

中国光伏行业协会(CPIA)发布的数据显示,2024年,全球光伏新增装机容量达530GW,同比增长35.9%。其中,中国市场全年新增光伏装机277.6GW,同比增长28.2%,贡献全球超过50%的增量。根据中国光伏协会预测,2025年,全球光伏新增装机预计同比增长将超过10%。

同时,自2021年起,光伏行业进入平价上网时代,提高组件输出功率、降低生产成本成为光伏企业面临的首要问题,晶体硅片向大尺寸化和薄片化逐渐成为光伏行业降低成本的重要措施之一。

数据显示,在降本增效的驱动下,2020-2023年,国内182mm和210mm大尺寸硅片的市占率由4.5%迅速提升至2023年的80%;同时,随着N型电池开启对P型电池的替代,N型硅片的新增产量持续增长,2023年N型硅片市场占有率为24.7%,较上年增长14.7%。

硅片尺寸大型化可以提高单片输出功率、摊薄非硅成本;薄片化能够减少单片用硅量、降低硅材损耗。为顺应硅片大尺寸化和薄片化趋势,硅片切割装备朝向高强度和细线化的方向发展。

根据中国钨业协会统计数据,2024年,国内钨丝产量合计约为1500亿米,同比增长66.67%。厦门钨业披露的数据显示,2024年,公司细钨丝产品实现销售1354亿米,同比增长56%。

国盛证券分析指出,高强度切割线能实现更快速切割的同时减少断线率,更细的线径意味着更小的切割损耗,可大幅提高出片率,减少硅料损失,节约切割成本。与传统金刚线(36μm)相比,钨丝具有更细的线径(极限24-25μm)、更高的破断力、更高的抗拉强度以及优异的耐磨损、耐腐蚀特性,钨丝母线正逐渐成为硅片“大尺寸”与“薄片化”降本趋势下的新选择。随着以厦门钨业为代表的先发企业完成钨丝商业化生产,钨丝母线加速渗透,对传统金刚线形成有效替代。

据不完全统计,2024-2025年,至少7家上市公司发布了钨丝扩产计划。其中,厦门钨业公告拟投资12.36亿元用于1000亿米光伏用钨丝产线建设项目;美畅股份公告拟投资2.3亿元用于新建月产600万公里钨丝母线项目;翔鹭钨业公告公司正在全力推进年产300亿米超细钨丝的建设项目。

根据国盛证券测算,2025年,每GW硅片生产预计产生钨丝线耗59万公里。以50%渗透率计算,预计2025年需要消耗钨丝1931亿米,折合钨金属需求3753吨,预计同比增长约61%;2026年,预计钨丝需求为3074亿米,对应钨金属需求5584吨,分别同比增长59.19%和48.79%;2027年,预计钨丝渗透率进一步提升至80%,对应钨丝需求4700亿米,约合钨金属需求7959吨,分别同比增长52.9%和42.53%。同时,随着光伏装机量及钨丝渗透率提升,光伏钨丝构成钨需求重要增长来源之一,占全球钨需求量将提升至5%。

传统需求平稳

除光伏外,硬质合金下游主要用于切削工具、耐磨工具、矿用工具等,三者需求合计占比超过90%。据金属加工杂志社统计,2023年,国内钨硬质合金刀具占比达63%,较2014年明显提升。与之相比,传统高速钢用量由2014年28%下降至2023年的20%。

国盛证券分析指出,目前,国内切削刀具面临数控化、体系化、国产替代三大趋势。以数字化为例。2024年,国内金属切削机床产量达69万台。其中数控切削机床产量30万台,数控化率44%,数控化率呈现稳健提升趋势。但与海外发达国家相比,国内的切削机床数控化率仍相对较低。如日本机床数控化率维持在80%以上,美国和德国机床数控化率均超过70%。

国盛证券表示,对标海外,国内机床数控化进程仍将稳健推进,硬质合金作为主流数控刀具,受益于机床数控化率提升带来的刀具市占率提升。在硬质合金、钨特钢、钨材等传统需求增长和光伏钨丝需求渗透率提高的共同加持下,预计2025-2027年,钨金属需求量将分别达到14.9万吨、15.6万吨和16.3万吨。同期,钨金属供给量预计分别为13.3万吨、13.9万吨和14.2万吨,供需缺口仍存。预计2025-2027年,钨供需维持偏紧格局,支撑钨价中长期维持高位运行。

民生证券认为,硬质合金刀具行业将稳步增长,国内市场具备较大的国产化替代的空间。2022-2025年,中国硬质合金刀具消费市场规模将由255亿元增长至292亿元。同时,随着制造业复苏,对于精矿的需求将提升,钨精矿供应预计将偏紧。预计2025年供需依旧偏紧,缺口将达到3864吨,钨精矿等钨相关产品价格或将继续上升。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号