节后首个交易日,A股喜迎“开门红”,上证指数高开高走成功突破3900点整数关口,继续刷新十年新高。次日,市场又迅速变脸,主要指数集体下挫。但业内人士认为,调整只是牛市征途的正常步伐,不必过多在意短期涨跌。三季报披露在即,绩优股值得被重点关注。降息周期下,其中一个板块的投资确定性更是已经可以看远至明年上半年。

不必预言涨跌

跟随趋势即可

10月9日,节后首个交易日,A股超预期走势虽迟但到,上证指数成功突破了3900点整数关口。本轮3900点“攻坚战”始于8月25日,5次冲关失败,经历了28个交易日的反复震荡。

但刚刚经历喜悦,10月10日,市场又迅速变脸,各大主要指数集体下挫。分析人士认为,调整原因主要来自三个方面:第一,外围的不确定性增强,这种不确定性来自市场对于人工智能泡沫的质疑和贸易摩擦;第二,部分股票因为估值过高,触发融资规则。不过,由于此前成交量过度集中在强势股如今杀跌,流动性反而产生了溢出,利好其他滞涨股;第三,美元指数近期持续拉升,昨晚突破了99,这对于权益资产亦非积极信号。

对于市场的调整,《解密行业龙头》主讲人彭祖表示,结合外围信息,全球核心指数都在创历史新高,这是牛市最大的贝塔,也是牛市的根本,建议投资者不必天天纠结指数的涨跌。其实,自今年4月反弹以来,A股“慢牛”趋势已深入人心,市场也在“培养”投资者对“慢牛”行情的共识,不必预言涨跌,跟随趋势即可。其中有一个行业,其上涨确定性可看远至明年上半年。

三季报披露在即

预盈预增股异动

市场整体调整,预盈预增板块却表现强势。10月10日,广东明珠发布三季报业绩预告,受益于报告期内铁精粉产销量同比增加,技术改造提高铁精粉产量及销售块矿业绩增加,广东鸿图股票价格波动导致公允价值变动收益增加等因素,公司预计今年前三季度净利润约为2.15亿元-2.63亿元,同比增长858.45%到1071.44%。最高超10倍的业绩增长预期,催化公司股价强势涨停。同时,利民股份、涛涛车业、扬杰科技等公司涨幅也均超过了5%。

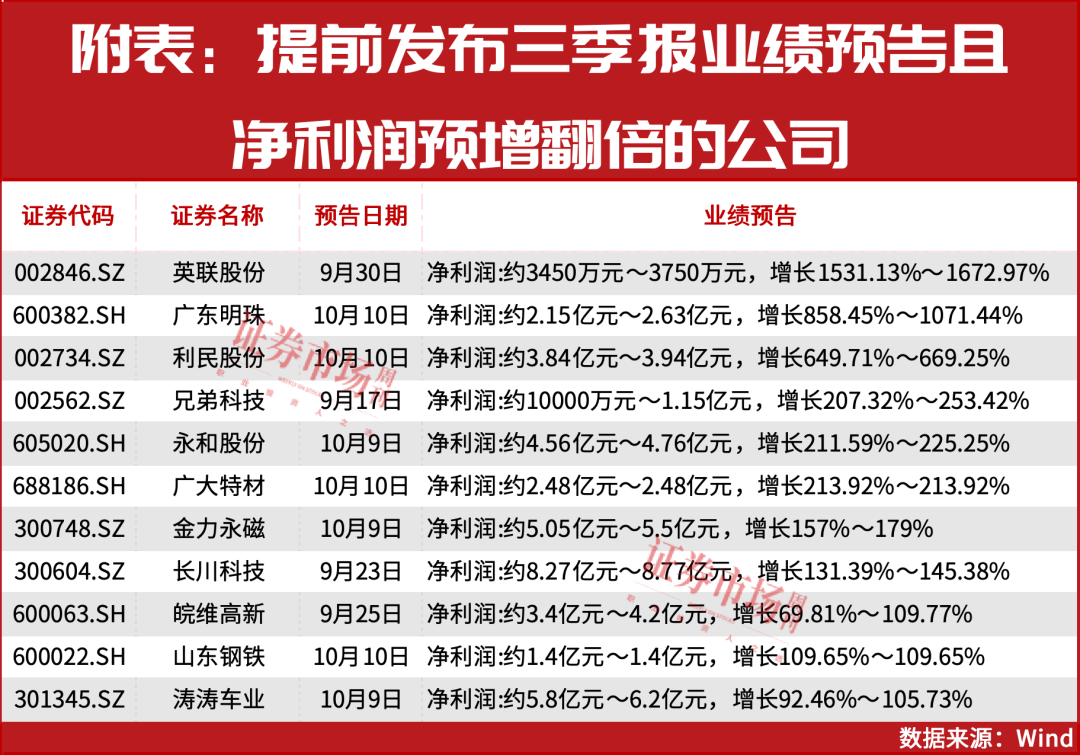

10月11日,深市主板公司金陵矿业、创业板公司道氏技术正式揭开了上市A股三季报帷幕,但绝大多数公司都会集中在月底才会公布正式三季报。除了正式三季报,目前共有37家公司提前发布了三季报业绩预告,其中27家公司有望在前三季度盈利的同时,归母净利润将较去年同期实现增长,11家公司预增最高幅度超过100%(见附表)。

除了广东明珠三季报业绩有超10倍的增长预期,英联股份的增长预期更是喜人。公司9月30日发布的业绩预告显示,前三季度盈利额约为3450万元-3750万元,同比预增1531.13%-1672.97%,业绩大幅增长主要来自于公司快消品金属包装易开盖板块收入和利润贡献显著,市场占有率提升推动营收增长;通过产品结构调整和精益化管理实现降本增效,综合毛利率上升;同时确认增值税加计抵减损益对利润产生正面影响。

受益于公司主要产品销量和价格同比上涨,毛利率提升以及参股公司业绩上涨带来投资收益增加的利民股份,最新发布的业绩预告也表示,公司报告期内预计实现归母净利润3.84亿元-3.94亿元,同比预增649.71%-669.25%。

有色龙头上涨预期

可看远至明年上半年

周五,有色金属板块也出现回调,但彭祖认为,黄金的上涨已经证明了黄金正处于超级牛市,铜亦是如此,且铜的第二增长曲线是AI,有色的龙头公司会涨到服为止,而降息周期下,行业的投资确定性可以看远至明年上半年的也正是有色板块。

10月1日,因国会未通过临时拨款法案,美国联邦政府正式停摆,这是自2019年以来的首次停摆。10月8日,参议院就两项短期拨款法案再度表决,但是尚未达成协议,预计停摆可能持续到10月中旬。美国政府停摆催生市场避险需求,更加剧市场对美元信用的质疑,私人涌入黄金ETF,全球各大央行加大购金,中国的黄金储备已经连续11个月上升,截至2025年9月达7406万盎司,占外储比例升至7.7%,这一数字仍低于全球15%的平均水平,从优化国际储备结构,稳慎扎实推进人民币国际化,以及应对当前国际环境变化等角度出发,未来央行增持黄金仍是大方向。单一货币主导的金融秩序正在让位于多元、分散、以实物信用为锚的新平衡,黄金大有可为。

9月23日,英伟达官宣计划通过由数百万个英伟达GPU提供支持的数千兆瓦(GW)数据中心来扩展Open AI的算力,英伟达还计划逐步投资最高1000亿美元给Open AI。此外,Open AI与AMD签署合作协议。

除Open AI外,其他云供应商也在加入到疯狂的AI基础设施投资浪潮,根据《商业内幕》对财务报表的分析,亚马逊、Meta、微软、谷歌今年估计可以花费3200亿美元资本支出,主要用于人工智能基础设施。数以千亿计的AI投资同步推动铜需求的增长,主要体现在数据中心电力配套的铜用量增加,以及对电网电力传输需求的增加。当前,电力系统正在面临前所未有的挑战,数据显示,欧洲电网的平均运行年限已达50年,北美电网超过40年,均接近或超过设计寿命终点,要承载日益增长的电力需求必须进行更新投资,而电网建设高度依赖铜,超过1/3的铜需求使用在电网建设中。但是,铜资源开发面临诸多困难,如矿石品位下行,开采成本大幅上升,生产干扰事件不断等等,使得精炼铜逐渐短缺,且缺口数量日益扩大,供需失衡正在推动铜价重心不断上移。资源储量好,产出平稳或有增长的铜矿公司正续写着牛市。

(文中提及个股仅为举例分析,不作买卖推荐。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号