新年伊始,一股科技创新浪潮正以惊人的速度席卷全球。

从春晚舞台上穿着花棉袄扭秧歌、转手绢的人形机器人,到横空出世惊艳世界的国产AI大模型,一场关于“中国科技崛起”的宏大叙事不仅引爆了科创板块行情,更在改写全球投资格局。

而在A股市场上,国投瑞银上证科创板200指数型发起式证券投资基金(产品代码:A类023518/C类023519)的出现,也为投资者提供了除科创50、科创100之外的科创板规模指数投资工具。

中国科技资产“价值重估”进行时?科创板或迎新一轮投资机遇

国产大模型的爆火不仅重塑AI产业,也让全球投资者开始重新评估中国科技板块的投资机会。近期,中国科技股领跑全球主要股票指数,多家外资投行和基金纷纷看多中国资产,外资作为增量资金开始回流。在外资唱多与科技板块热度推升风险偏好的助力下,中国科技资产价值修复进程有望加速。作为A股“硬科技”企业聚集地,科创板或迎来新一轮投资机遇。

在中国多层次资本市场的格局中,科创板重点支持高新技术产业和战略性新兴产业,如新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等,强调企业的科技创新能力。科创板的设立旨在加快资本市场改革,促进科技与资本的深度融合,支持科技自立自强,是引领新质生产力发展、突破“卡脖子”难题的关键引擎,2024年“科创板八条”出台进一步强化了科创板硬科技的定位。在推动科技创新和产业升级的过程中,科创板集聚了众多战略性新兴产业,成为科技创新和产业链整合的核心平台,有力推动了相关产业链的自主可控进程。特别是在半导体、人工智能、生物医药等“硬科技”领域,科创板公司展现出强劲的增长动力。

科技研发是科创板企业的发展基石,创新驱动是科创板公司的价值源泉。数据显示,2024年前三季度,科创板公司研发投入已超千亿元,达到同期归母净利润的两倍多。2024年前三季度,科创板公司研发强度中位数达12.6%,具有较强的长期投资价值。

(数据来源:wind,2025.02.15。以上内容仅用于说明指数历史数据,不预示其未来实际运作情况,非投资建议。基金有风险,投资须谨慎。)

近一年上涨36.25%,弹性更大的科创板小盘风格投资工具

在科创板的主要宽基指数中,科创200指数是从科创板中选取市值偏小且流动性较好的200只证券作为样本,与科创50、科创100指数不重合,并形成风格互补。

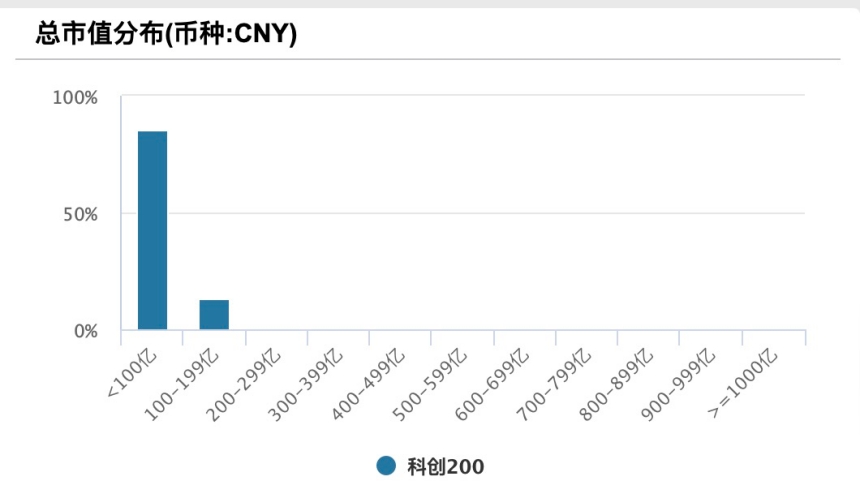

√小盘特点鲜明

科创200指数成分股最大市值为262.92亿元,市值中位数仅57.86亿元,市值规模在100亿元以下的样本占比85.50%,具备鲜明的小盘风格特征。

(数据来源:Wind,截至2025.02.17。以上内容仅用于说明指数历史数据,不预示其未来实际运作情况,非投资建议。基金有风险,投资须谨慎。)

√权重分布均匀

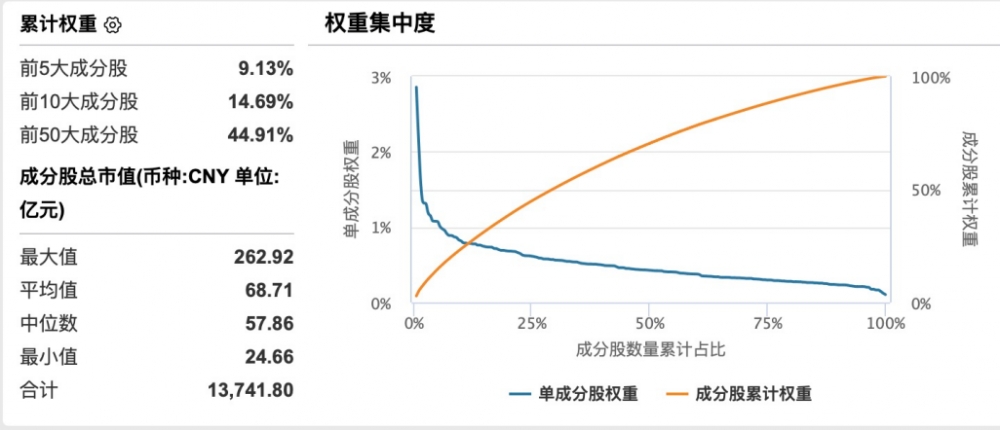

由于成分股市值普遍较小,因此科创200指数的权重集中度也相对较小,前10大成分股累计权重占比不到15%,能够有效减少重仓股及单一个股的影响,应对例如成分股ST,重大经营、突发事件影响的能力较强。

(数据来源:Wind,截至2025.02.17。以上内容仅用于说明指数历史数据,不预示其未来实际运作情况,非投资建议。基金有风险,投资须谨慎。)

√行业覆盖均衡全面

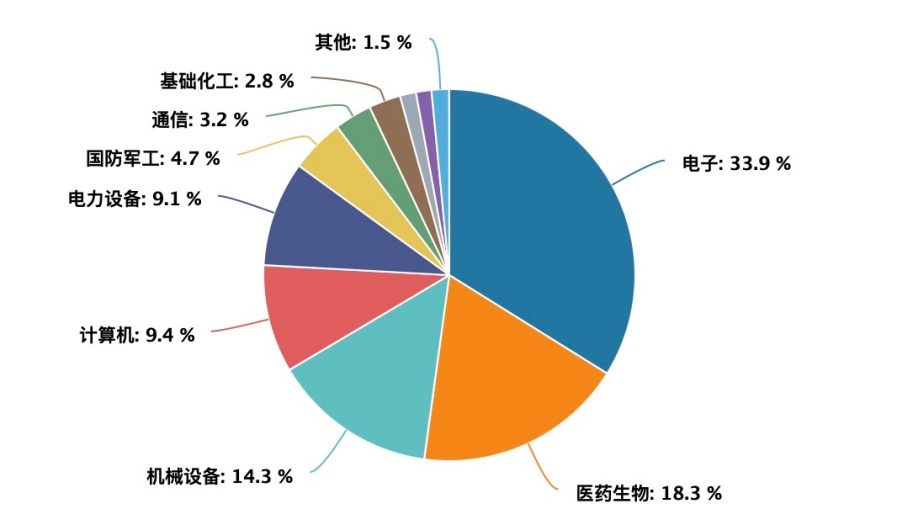

作为科创板宽基指数,科创200“硬科技”浓度高,按照申万一级行业划分,其前五大权重行业分别为电子、医药生物、机械设备、计算机以及电力设备。同时,相比科创50、科创100单一行业占比较大的情况,科创200指数的行业覆盖更均衡、更全面,其单一行业权重占比均未超过35%。

(数据来源:Wind,截至2025.02.17。以上内容仅用于说明指数历史数据,不预示其未来实际运作情况,非投资建议。基金有风险,投资须谨慎。)

√专精特新 “小巨人” 含量高

截至2024年年底,科创200指数成份股中专精特新 “小巨人” 企业含量高达 68.5%,显著高于科创100指数(50%)和科创50指数(46%),同时也高于科创综指(63.89%),这些企业在各自的细分领域具有较强的竞争力和创新能力,有望成为推动经济转型升级的重要力量。

(数据来源:Wind,截至2025.02.17。以上内容仅用于说明指数历史数据,不预示其未来实际运作情况,非投资建议。基金有风险,投资须谨慎。)

√小盘成长风格 弹性更大

小盘成长风格的定位,决定了科创200指数弹性大的特点。统计自基日(2022年12月30日)以来的季度表现,科创200指数在2023年一季度、2023年三季度、2023年四季度等多个时间段,不仅大幅跑赢同期沪深300指数,也显著高于科创100、科创50、科创综指等“科创板同门师兄弟”,表现出更大的弹性。

(数据来源:Wind,2023.01.01-2024.12.31。指数运作时间较短,不能反映市场发展的所有阶段。不同的指数在基日、成份券构成、筛选规则等方面存在差异。指数的历史数据不预示其未来运作表现,非投资建议,不属于对产品投资收益或本金安全的保证。)

聚焦小市值“硬科技”公司的科创200指数,具备小盘特点鲜明、权重分布均匀、行业覆盖均衡、专精特新 “小巨人” 含量高等特点,是投资科创板的较优选择。国投瑞银科创200指数基金,为投资者增添了弹性更大的科创板小盘风格投资工具。

除了科创200指数本身的特点,国投瑞银基金的投研优势也为国投瑞银科创200指数基金提供了平台支持。作为境内第一家外方持股比例达49%的合资基金公司(国投瑞银基金管理有限公司作为基金管理人,已与股东之间建立业务隔离制度),国投瑞银基金秉承外方股东瑞银集团的投资理念,成功吸收其全球市场行之有效的投资方法,并结合本土实际情况,不断加以完善,形成了自身独特的稳中求进的投资风格。无论是权益还是固定收益投资,国投瑞银始终秉承“坚持价值投资,重视基本面研究”两者相结合的投资理念,致力于为广大投资者创造长期稳健的投资回报。海通证券数据显示,国投瑞银中长期权益投资业绩多阶段位居前列。截至2024年12月31日,公司近五年权益类产品绝对收益为43.96%,业内排名31/132,近十年权益类产品绝对收益也达到了125.75%,业内排名25/73。

(数据来源:公司权益类基金绝对收益及排名源于海通证券,排名时间为2025年1月2日。基金公司绝对收益是指基金公司管理的主动型基金净值增长率按照期间管理资产规模加权计算的净值增长率,期间管理资产规模按照可获得的期间规模进行简单平均。基金管理人旗下权益类基金整体历史业绩表现不代表具体基金的过往业绩,非投资建议,不预示具体基金未来表现,不属于对产品投资收益或本金安全的保证。

结语

科技发展是人类文明进步的基石。在人类的历史长河中,每一项重大科技成果的诞生,都是一个时代的烙印,是智慧的火花在岁月磨砺下绽放出的熠熠光芒。2025年的序幕开启,国产AI大模型凭借开源特性与高性价比优势,在全球科技领域引发震动。同时,国内部分科技行业的景气度可能企稳回升,以科创板为代表的A股科创企业有望迎来新一轮估值重塑。投资者不妨关注即将发行的国投瑞银科创200指数基金(产品代码:A类023518/C类023519),把握科创成长,布局新兴未来。

(本文观点具有时效性,可能随市场的变化而更改,非投资建议,不属于对产品投资收益或本金安全的保证,产品的投资策略和投资范围等内容详见基金合同。)

风险提示:基金有风险,投资须谨慎。国投瑞银上证科创板200指数型发起式证券投资基金的风险等级为R4(中高风险),请仔细阅读基金合同、招募说明书、产品资料概要等法律文件及相关公告,了解产品的投资风险、投资范围、投资策略等各类详情。请投资者做好风险测评,结合自身的风险承受能力、投资目标、投资期限等情况,听取销售机构的适当性意见,谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证产品投资的本金不会亏损,也不保证收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映资本市场发展所有阶段。本产品由国投瑞银基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

关于国投瑞银上证科创板200指数型发起式证券投资基金的特别提示:

1、本基金为股票型基金,其预期风险和预期收益高于混合型基金、债券型基金和货币市场基金。本基金为指数型基金,具有与标的指数以及标的指数所代表的股票市场相似的风险收益特征。

2、本基金存在指数投资风险、投资科创板股票的风险、金融衍生品投资风险、参与融资/转融通证券出借业务的风险等特定风险(投资风险详见法律文件)。

3、本基金股票资产(含存托凭证)占基金资产的比例不低于90%,其中投资于标的指数成份股或备选成份股的资产不低于非现金基金资产的80%(投资范围详见法律文件)。

4、本基金为指数基金,原则上采用完全复制标的指数的方法跟踪标的指数,即按照标的指数的成份股组成及其权重构建基金股票投资组合,并根据标的指数成份股及其权重的变动进行相应调整(投资策略详见法律文件)。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

广告

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号