上市融资将很好地解决泰金新能的资金压力,为企业长远发展打下基础。

阴极辊实现进口替代

本刊编辑部: 今年春节以来,截至3月12日,在上证指数上涨3.73%、深证成指上涨6.77%的同时,专用设备行业指数上涨了14.95%,显示出市场资金对专用设备公司的看好。在此期间,同处专用设备行业的西安泰金新能科技股份有限公司(简称“泰金新能”)也进入了 IPO审核流程。对于这家公司,能否分析一下?

木槿:可以。泰金新能是国际上可提供高性能电子电路铜箔和极薄锂电铜箔生产线整体解决方案的龙头企业,也是国内贵金属钛电极复合材料及电子封接玻璃材料的主要研发生产基地。这家公司的产品终端主要应用于大型计算机、5G高频通信、消费电子、新能源汽车、绿色环保、湿法冶金、氢能、航天军工等领域,是国家专精特新“小巨人”企业。

本刊编辑部:泰金新能的基本面如何?

木槿:泰金新能的基本面数据还是不错的。2021年到2024年1-6月,公司实现营业收入5.19亿元、10.05亿元、16.69亿元和9.95亿元,其中2022年和2023年分别同比增长93.41%和66.18%;实现净利润5498.28万元、9829.36万元、15534.62万元和9611.78万元,其中2022年和2023年分别同比增长了78.77%和58.04%。

本刊编辑部:泰金新能在招股书中提到自己“打破了国外垄断”,解决了行业“卡脖子”,这是怎么回事?

木槿:这得从电解铜箔设备的核心——阴极辊说起。阴极辊技术门槛高,制造困难,核心技术长期被日美等国外企业所垄断,泰金新能通过自主研发,掌握了钛材旋压成形和晶粒度控制技术,目前已实现4μm-6μm极薄铜箔生产用阴极辊的制造,实现了进口替代。其生产的阴极辊晶粒度最高可达12级,并且还攻克了大规格钛材的旋压成形难题,掌握了大规格阴极辊用钛筒旋压成形技术,研制出全球首台直径3.6米的阴极辊及生箔一体机,刷新了该领域的世界纪录,比直径2.7米的阴极辊,生产效率提高36%以上。本刊编辑部:阴极辊对泰金新能的收入贡献如何?木槿:从泰金新能收入结构来看,核心技术产品阴极辊的收入占主营业务收入的比例在2021年时尚不足9%,但截至2024年6月末时,占比已经接近40%。另外,单价方面,根据泰金新能披露的信息,2021年时,阴极辊销售均价每台不足百万元,到2023年时,平均单价已接近140万元,2024年的价格虽然有所降低,但仍超过132万元。

表1:阴极辊销售情况

来源:据招股书整理

本刊编辑部:阴极辊的单价会受哪些因素影响?

木槿:阴极辊的单价变动受产品尺寸规格及技术标准影响较大,直径及幅宽越大、技术标准要求越高,产品定价也越高,同样市场需求及自身技术工艺成熟也一定程度影响产品定价。以单价相对较低的直径为2.016米的阴极辊为例,2021年该产品确认收入的比例占该类产品收入的比例为22.25%,到2023年占比已经不足5%。此外,2022年,其先后研制成功直径3米和3.60米的阴极辊,极大提升了在行业内的地位与影响力,其产品议价能力也越来越高。

本刊编辑部:泰金新能的盈利能力怎么样?

木槿:从毛利率指标来看,2021年至2024年1-6月,泰金新能主营业务毛利率分别为 25.95%、24.44%、25.14%和24.69%,整体比较稳定。其中,其核心产品阴极辊产品毛利率分别为16.07%、39.89%、40.45%和37.48%。后面几期,其核心产品的毛利率比主营业务毛利更高,预期随着核心产品收入的提高,毛利率有望进一步提高。

本刊编辑部:为何泰金新能2021年阴极辊毛利率不高,2024年数据较前2年有所下降?

木槿:对于2021年阴极辊毛利率较低的情况,泰金新能在问询函回复中进行了解释:“受前期个别大额订单定价影响,合同签订时间较早定价较低,合同执行过程中受原材料价格上涨成本上升,导致毛利率较低,进而拉低了整体毛利率。”而对于2024年1-6月阴极辊毛利率较2022年及2023年略有下降的情况,泰金新能解释为:“公司为了获取包头比亚迪、广西华创及九江德富的订单,在价格上给予这些大客户一定优惠。同时,向嘉元科技(宁德)销售的34台生箔一体机因产品极间距(衡量生箔一体机安装铜箔钛阳极后铜箔钛阳极与阴极辊的距离)未达到技术协议要求,影响生箔质量,要求返修,导致其成本上升,影响了毛利率。”

核心产品市占率超40%

本刊编辑部:泰金新能主要产品的市场占有率高不高,优质客户多吗?

木槿:泰金新能的产品包括阴极辊、生箔一体机、表面处理机、高效溶铜罐等铜箔钛阳极为核心的铜箔生产线相关产品。按出货量测算,泰金新能阴极辊及生箔一体机的市场占有率均超40%,位居国内第一。

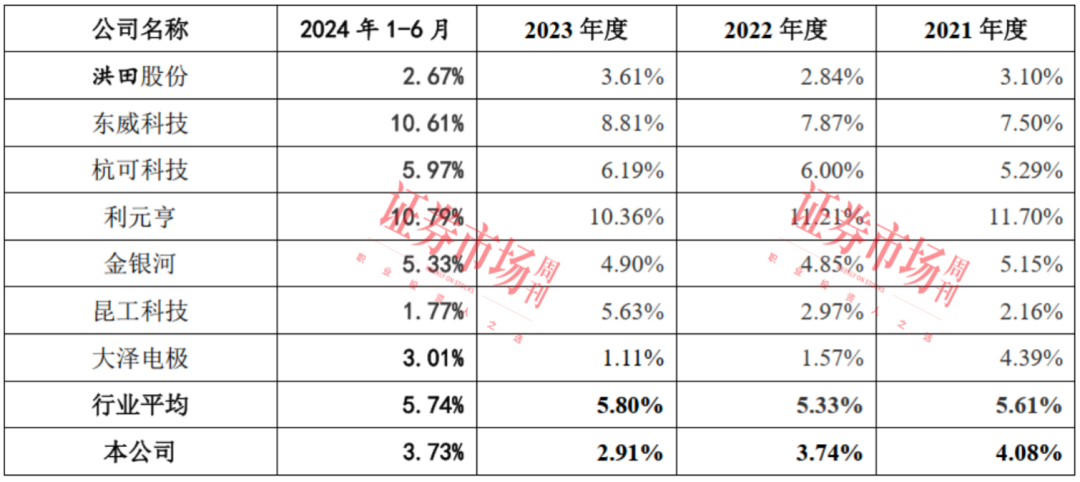

客户方面,泰金新能客户主要分布于电解铜箔、绿色环保、铝箔化成、湿法冶金等行业。其电解成套装备的境内客户包括比亚迪、嘉元科技、中一科技等知名企业,另外还包括匈牙利Volta能源、卢森堡电路箔业、金居开发股份有限公司等境外客户;钛电极及玻璃封接制品的境内客户包括青岛双瑞、金川集团、华友钴业等公司,境外客户则有韩国乐天、美国Aegion、法国Daqua等。本刊编辑部:2021年至2023年,泰金新能的研发费用率分别为4.08%、3.74%和2.91%,出现持续下降情况,这会否影响其技术迭代?

木槿:与同行业可比公司对比,泰金新能研发费用率确实偏低了一些,其选择的7家行业公司2021年到2023年研发费用率均值分别为5.61%、5.33%、5.80%,可即便如此,其近几年的研发金额还是有较大提高的,比如2021年投入研发费用为2117.34万元,到了2023年时已经提高至4854.30万元,翻了一倍还多。泰金新能研发费用率持续走低的主要原因是公司的营收增速过快,大幅超过研发投入的增速。当然,对于泰金新能而言,公司虽然已经拥有一定的技术积累,但后续研发投入仍需快速跟上,毕竟在市场竞争中要保持自己的领先优势,还是需要有足够的研发投入。

表2:同行业可比公司研发费用率对比情况

来源:招股书

未来发展空间大

本刊编辑部:泰金新能主营电解成套装备,下游市场空间大吗?

木槿:泰金新能电解成套装备目前主要是电解铜箔成套装备,近年来,受益于全球新能源汽车销量的快速增长,全球及国内锂电铜箔市场需求增速较快,很多主流电解铜箔企业都在投资扩产,比如宁德时代、亿纬锂能、中创新航、蜂巢能源等头部电池厂商正在加快5µm、4.5µm、4μm等极薄锂电铜箔领域布局。

根据高工锂电(GGII)数据,2023年中国电解铜箔设备的市场规模为200亿元,较2022年市场规模增长33.33%,2024-2026年将进入行业调整期,新的产能扩建项目有所减少,预计2024年中国铜箔设备市场规模将下滑至134亿元,同比下滑33%。但随着行业的修复、更高性能的铜箔设备的推出、海外出口及复合铜箔市场的发展等因素影响,高工锂电(GGII)预测2028年中国铜箔设备的市场规模将达到295亿元,较2023年市场规模增长47.50%。从一个相对较长的周期来看,泰金新能后续还有不错的增长空间。本刊编辑部:泰金新能海外市场的拓展情况如何?

木槿:根据泰金新能披露的数据,报告期内,其境外业务收入占主营业务收入比例分别为5.27%、5.62%、0.92%和1.18%,境外客户主要为韩国、匈牙利等国家。目前公司海外市场开发尚处于初始阶段,后续如果加大海外开拓力度,海外客户增加订单,有望给泰金新能带来新的增长点。本刊编辑部:从2021年到2023年,泰金新能的总营收从5.19亿元增长到了16.69亿元,增幅高达221.41%,但其经营活动产生的现金流净额则从2.7亿元减少到了2.1亿元,减少幅度为22.41%,2024年1-6月,甚至出现了4.33亿元的净流出,其营收和现金流两者为何脱节?

木槿:这源于行业特殊的结算模式。泰金新能结算方式主要为“预收定金—发货款—验收款—质保金”的分步收款方式,在产品销售中的预收款比一般为30%-50%,验收后合计收取到订单金额的80%-95%,剩下的5%-20%的质保金在质保期结束后收齐。这一结算模式之下,使得泰金新能合同负债从2021年的6.60亿元飙升至2023年的23.83亿元,占到了当年负债总额的56.66%。

此次上市,泰金新能拟募资15亿元,除了扩张产能等项目,其中有1.33亿元便计划用于补充流动资金,通过上市来解决公司的资金压力也是上市的重要意义所在。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号