目前中国的消费者购买黄金饰品,更看重的是黄金这个原材料,因此,国内品牌多靠薄利多销的黄金饰品赚取周转率,导致相关公司估值难有更高提升。如果有公司在品牌和设计上实现跨越,则有望实现利润和规模的双重提升。

中国是黄金珠宝消费的大国。2023年,国内市场规模已达8200亿元人民币,且有逐年上升的趋势。其中,2023年足金类产品的市场规模为5049亿元,占了绝对的大头。

通常所说的黄金珠宝,其实涵盖了“纯金首饰”“金条、金币”等素金类产品,即通体全部用黄金作为材料制作;也包括了“钻石”“珠宝”类镶嵌型产品;还涵盖了“玉石”“珍珠”“铂金”等饰品。但是我认为,这些商品中,唯有黄金饰品,是具有“攻击性”特点的佩戴品,独一无二。

首先,黄金,自古以来价高且稀有的属性没有变过,它慢慢形成了一种财富和地位的象征。其次,基于第一条的属性,当人们佩戴黄金饰品(素金类产品)时几乎已经形成一种共识:它是一种财富展示的方式。这种方式因其可能引发他人的羡慕、嫉妒而导致了具有了一定程度的“攻击性”。

这也是中国大部分老百姓独爱黄金的原因之一。

黄金产业链

产业链中,上游的原材料供应商由于拥有资源的控制权,占据了较高的利润分成,大概能够分到整个利润的40%-70%左右;而中游的黄金珠宝加工制造商们则因为产品同质化过高,竞争激烈到利润很低,仅能分到整个利润的2%-4%左右;最后,下游的渠道商和品牌运营商则通过提供差异化的服务和品牌价值,大约分到整个利润的25%-55%左右。

再看黄金的需求端。中国的消费者购买黄金饰品,钱其实大部分花在了黄金这个原材料上。

从定价模式上可以看出,目前市场上多数的金饰按成本加成定价。即以当期黄金挂牌价为基础,加上一定的工费,为消费者最终支付的价格。

这种加价幅度非常之低,毫不夸张的说,就是赚个辛苦钱。

所以,正是因为这种销售模式,导致了中国的黄金消费大头,花在了买黄金这个稀有金属本身身上。

国内黄金珠宝零售店的生意模式

目前黄金珠宝零售店主要分为两类:自营与加盟。

自营模式由品牌方直接进行门店的运营与管理,其缺点是运营成本高,优点是能够较好的保证服务质量与运营效率。加盟模式是由加盟商向品牌支付加盟费(入网费)与加盟管理费,获得代理销售产品的权限。

从各个加盟模式的黄金珠宝上市公司的财报中可以发现,一般情况下,加盟费通常一次性结清,而加盟管理费通常按期收取。

然后,不同的货品交付还可分为买断制与寄售制。

以黄金货品为例,不难发现,如果是寄售制下的加盟,那么加盟商则无需承担金价波动的相关风险。而买断制下,当货品交付给加盟商后,加盟商则拥有了货品的所有权,它需承担金价波动的风险。但是,花开两面,买断加盟商反过来也有可能获得更高的库存收益。

那么,金价的变动,对零售的影响如何呢?

微涨微跌其实对消费的影响不大,几乎可以忽略;但金价如果急速上涨,消费者则可能出现观望情绪,消费量削弱;而金价如果急速下跌,至消费者很可能出现抄底情绪,在一定程度上会增加消费量。

中外黄金珠宝行业市场结构存在差异

外资品牌珠宝行业有这样几个特点:

一是不同价格段均有分布。上有单价过万的高奢珠宝,或某些奢侈品品牌自己出品的高价配饰,中有几百至数千元的轻奢品牌,下有快时尚品牌推出的低价配饰。

比如,梵克雅宝、卡地亚这些珠宝品牌,走的就是高端路线;而施华洛世奇、潘多拉等走的就是更贴近于大众消费的路线。

二是差异化竞争明显。主要表现在不同的品牌在材质、设计风格和市场定位上不重叠。

高奢品牌往往注重炫耀性和符号化的表达,比如达芙妮蓝,梵克雅宝的四叶草,宝格丽的灵蛇元素等。他们的特点是你不用看饰品的细节就知道对应的品牌,或者说,他家的品牌几乎等同于这个符号。

而大众消费的品牌如施华洛世奇,以其特有的天鹅+水晶组合系列产品也一样深入人心。

材质选择上,国际品牌多偏好K金、钻石、水晶这些材料,很少能看到以纯金为原材料的产品。

他们的经营理念主要是追求品牌调性的统一,以及设计的独特性。本质上,赚得更多的是品牌和设计的钱。

这和国内大部分黄金珠宝品牌的生意模式有很大的区别。

也就是说,外资品牌靠高溢价的镶嵌类产品赚取利润率,国内(包括港资)品牌则靠薄利多销的黄金饰品赚取周转率。

在这种差异下,中国黄金珠宝头部行业的现状如何呢?

品牌内涵有待提升

当前国内头部品牌主要有三种类型的打法,分别是渠道驱动型、品牌驱动型和产品驱动型。

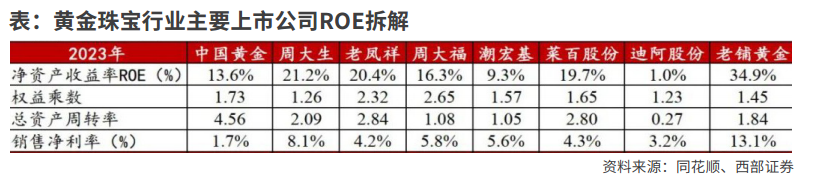

渠道驱动型的企业,如老凤祥、周大生、中国黄金等,周转率都非常高,ROE(净资产收益率)也很高。

从商业模式上看,这些公司讲究渠道的切入,门店数量的多寡,但是,随着门店数的日渐增长,这种方式的边际效应也逐步减弱。

品牌驱动型的企业,如老铺黄金,销售净利率很高,同时又能保持非常高的ROE。这需要消费者对品牌有很高的认可度,愿意支付溢价,对公司的营销能力和产品的精细化上有很高的要求。

但这种策略下的生意模式能否持续,还有待观察。毕竟老铺黄金上市至今不到一年,我们能通过公开信息了解的还太少。

而同样以营销擅长的迪阿股份在婚庆市场需求减弱,流量成本日益高涨的情况下,销售净利率也变得并不尽如人意。

最后,目前国内并没有完全产品驱动型的企业。如周大福、潮宏基等,与国外的施华洛世奇等企业相比,他们在注重产品设计及打造产品矩阵的同时,并没有停止或对自营门店、或对加盟商的拓展。

或者说,也许他们正在转型之中。

在渠道红利减弱,门店拓展与利润水平的双重承压,流量成本上升导致品牌驱动面临成本压力的多方困难之下,中国的黄金珠宝行业能否有出现行业巨头的机会呢?

首先,需求端的购买力还在,这是一个每年超8000亿元规模的市场,消费者的需求长期存在。

黄金珠宝行业这条雪道在国内够长,雪也够厚,但如果行业内的企业长期同质化,或没有明显差异的情况持续下去,恐难产生行业巨头。

于上市公司而言,目前没有一家公司的利润能够长期支撑千亿元估值。

其次,外资的高端珠宝确实有值得借鉴的地方,但也并不值得一味模仿或跟随。而紧盯市场需求,不断革新工艺,不失为国内黄金珠宝未来发展的可能。

比如,中国人就是喜欢黄金多些,那就深耕黄金制作工艺,包括克服黄金原本的材质缺陷,利用最新的3D、5D、5G等硬足金技术,让金饰设计更加的多样化和丰富。

比如,专注自己品牌的定位,做到某一品类“你无我有,你有我多,你多我强”等差异化优势,不失也为一种让自己稳步增长的策略。

但是,客观的看,这是一个高投入晚回报的过程。

它需要公司持续投入研发,无论是在研发人员的数量,还是在研发费用上。所以这对公司自身的现金流或融资能力是一个考验。

同时,国内珠宝行业本土的设计人才也较匮乏,行业人才的积累与传承并不乐观,从目前看,转型存在难度。

未来,如果随着行业和黄金工艺的进一步发展,希望更多品牌能够实现这些跨越,以实现利润及规模的双重提升。

(作者为资深投资人士。本文不构成投资建议,据此投资风险自负)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号