奇富、乐信和信也3家信贷科技平台公司2024年上半年权益乘数分别为2.1倍、2.3倍、1.5倍,距离小贷公司5倍杠杆上限仍有一定的差距,行业规模扩张仍有空间。行业目前审慎性的扩表策略以及风险偏好的提高或仍将继续,后续扩表速度提升的可持续性仍需观察政策发力背景下的宏观经济回暖效果。

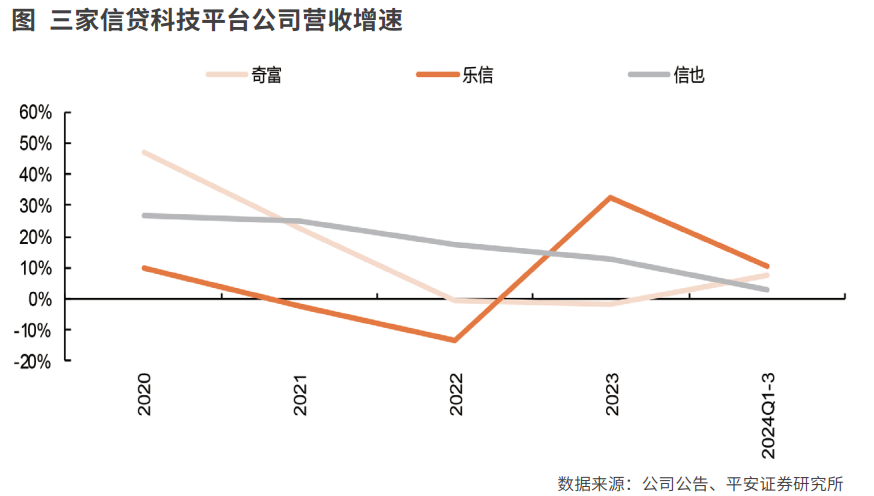

近年来,受制于宏观需求的不足以及信贷科技平台自身审慎性的投放策略,行业整体信贷增速略有下滑,奇富、乐信和信也2024年三季度在贷余额增速分别为-16%、-8%、3%,与行业趋势一致。但不同于传统金融机构,由于尾部客户议价能力相对较弱,信贷科技平台贷款收益率保持相对稳定,例如奇富2024年三季度年化贷款收益率较2023年四季度上升1.9个百分点至21.9%。

与此同时,因为金融机构“资产荒”叠加市场广谱利率的下降,信贷科技平台融资成本率略有下降,例如奇富2024年三季度单季年化融资成本率较2023年四季度下降1.16个百分点至3.99%。资产端定价刚性叠加负债红利的释放推动信贷科技平台贷款净收益率保持平稳,按照净利息收入/表内贷款余额来看,奇富2024年三季度贷款年化净收益率较2023年四季度上升3.77个百分点至21.98%。

从风险端来看,不可否认尾部客户受到宏观经济波动的影响更大,2023年以来90天+逾期率绝对水平明显高于2020年,但2024年以来略有好转,奇富、乐信、信也2024年三季度90天+逾期率环比2024年二季度分别下降了68BP、0BP、15BP至2.72%、3.7%、2.5%,前瞻性指标表现更为明显,例如奇富和信也2024年三季度首日逾期率较年初下降40BP、40BP至4.6%、4.9%,公司审慎性的经营策略以及风险偏好的收紧推动资产质量边际向好,盈利亦或在风险走低的情况下提升向上弹性。

资产端定价刚性 负债端成本略降

最近几年,受制于宏观整体信贷需求的低迷以及信贷科技平台主动性的降低风险偏好所带来的战略性收缩,行业整体的信贷增速持续下滑,以头部三家上市信贷科技平台作为观测对象,自2023年一季度以来,各家在贷余额增速和撮合贷款规模增速皆有不同程度的下滑,截至2024年三季度末,奇富、乐信和信也在贷余额增速分别为-16%、-8%、3%,2024年三季度单季撮合贷款规模同比增速分别为-19%、-19%、2%。

此外,轻重资本的摆布上同样值得关注,各家公司资源禀赋、资金实力的不同决定了轻重资本选择和转变上不尽相同,融资能力的差异所带来的资金成本不同或是影响公司业务方式选择的重要因素,近年来行业整体轻资本转型进度有所加快,以奇富和信也为例,2024年三季度奇富轻资本模式贷款占比较2020年年末提升34.1个百分点至66%,信也轻资本贷款占比则较2021年年末提升15.2个百分点至30%。未来轻资本转型仍是行业重要的参考方向,低资本占用+低信用风险暴露等因素仍是轻资本助贷业务的核心竞争力,各家公司资源禀赋的不一致或导致转型进度的快慢不一。

资产结构的调整同样影响公司的营收结构,表内贷款占比更高的奇富利息收入占比明显高于另外两家公司,而主要利用担保业务展业的信也科技则担保收入明显高于其他公司。

公司公告显示,奇富、乐信和信也主要针对18%-24%利率客群展业,尾部客群的弱议价能力支撑信贷科技平台相对刚性的资产端定价水平,以奇富为例,以年化贷款收益率来看,奇富近两年内贷款收益率基本维持平稳,保持在20%附近。

“资产荒”叠加降息推动平台融资成本边际下降——一方面,因为银行普遍面临的“资产荒”使得信贷科技平台拥有了更多的议价能力,在资金供给方的选择上有了更多的空间,另一方面,则是市场广谱利率的下降也带动标准化融资产品利率的下降,特别是3家公司基本都通过发行ABS来降低自身的融资成本,2020年至今,奇富、乐信、信也累计发行ABS产品达到208亿元、14亿元、2亿元,特别是奇富近些年来通过小贷子公司加快了ABS等标准化融资产品的发行,2024年小贷子公司标准化债权募资金额同比增长75%,强募资能力是其贷款上表过程的重要支撑。根据Wind数据整理,奇富子公司三六零网络小额贷款公司2024年以来ABS等标准化债权融资工具票面利率持续下滑,进一步推动了公司整体融资成本的下降。

综合资产端定价“刚性”以及负债成本的优化,预计行业整体贷款净收益率边际略有改善。平安证券以净利息收入/期初期末表内贷款余额作为观测指标,以奇富为例,可以看到公司贷款净收益率自2024年以来略有回暖。此外,在贷款规模持续下降的背景下,3家公司净利息收入(利息收入-融资成本)增速保持相对稳定,定价水平的稳定以及融资成本的降低支撑净利息收入整体保持稳定。

资产质量压力仍存 前瞻性指标有好转

从90天+逾期率指标来看,由于信贷科技平台公司大多数是to C业务,零售资产质量近年来整体受到宏观经济环境的冲击相对更大,故3家公司90天+逾期率自2023年以来绝对水平略有上行,与行业趋势一致。值得关注的是,2024年以来,各家公司90天+逾期率指标存在边际好转迹象,奇富、乐信、信也2024年三季度90天+逾期率环比2024年二季度分别下降了68BP、0BP、15BP至2.72%、3.7%、2.5%,其中奇富下降的更为明显。

从前瞻性指标来看,以30天+逾期率和首日逾期率来看,2024年改善较为明显,3家公司首日逾期率/30天+逾期率指标皆出现了好转,例如奇富和信也2024年三季度首日逾期率较年初下降40BP、40BP至4.6%、4.9%,乐信30天+逾期率也在2024年出现了不同程度的走低。

平安证券认为,首日逾期率或30天+逾期率更能直接反应资产质量的边际变化,资产质量的向好预计与风险偏好收紧所带来的放款质量的提升有关。Vintage曲线可以反应不同时期放款的资产质量变化,结果上能够看到信贷科技平台公司在2024年较强的风控意愿,2024年前三季度发放的贷款资产质量基本都处于较优的位置。

此外,风险偏好收紧同时体现在客群选择上,以信也为例,魔镜打分体系是信也信用评分体系的核心,信用较好的I和II类客户在近年来占比持续提升,客群质量的优化也是促使资产质量边际向好的基础。

同时,信贷科技平台公司决策机制的灵活性同样是影响资产质量的重要因素,相比较传统金融机构,信贷科技平台公司体量更小,产品更灵活,面对宏观经济波动时能够迅速收紧风控偏好,一定程度提升自身的抗风险能力。

此外,基于多维度信息背景下的风控体系的持续优化同样能提升公司风险识别能力,进而带来资产质量的边际向好。不同于传统金融机构基于央行征信体系的风控模式,互联网金融公司可以利用用户行为、用户消费流水等多维度信息进行多层次的风险评估,AI+大模型浪潮下提升的数据分析能力将有效优化公司的风险识别效率。

展望未来,当前宏观背景下,预计信贷科技平台公司审慎经营的态度仍将继续,风险偏好提升与否以及资产质量向好趋 势的可持续性仍需观察后续政策落地效果。在资产质量持续向好背景下,信贷科技平台公司的利润弹性值得期待。

轻重资本各有千秋 信用成本仍是核心

上市信贷科技平台ROE表现分化,以2024年上半年数据为例,奇富、乐信和信也年化ROE分别为22.7%、8.6%、15.3%。从营收来看,轻重资本业务的摆布以及表内外资产的安排是影响营收的重要因素,以2024年上半年数据为例,奇富、乐信和信也信贷相关业务收入take rate分别为27.9%、52.3%、55.9%,若进一步综合考虑各家公司信用成本的影响,3家公司2024年上半年信贷业务净收入的take rate分别为18.4%、31.6%、31.1%,营收差距略有缩小,结合各家公司2024年上半年年化ROE水平判断,信用成本是影响盈利弹性的核心因素。

此外,奇富、乐信和信也3家公司2024年上半年权益乘数分别为2.1倍、2.3倍、1.5倍,距离小贷公司5倍杠杆上限行业规模扩张仍有空间。综上来看,当前信贷科技平台资产质量边际向好,风险端的缓释有望提高盈利弹性。

从盈利模式来看,自营+流量构建收入体系,盈利表现整体优异。在轻重资本两大体系之下,根据放贷方式的不同,可以具体分为利息净收入、助贷撮合费用以及担保收入三大类收入方式,其中,利息收入主要是信贷科技平台公司放款获取其利息并且计入表内贷款,融资成本方面则是公司获取资金的支出,两者轧差为利息净收入。

此外,公司也可以通过担保的方式承担信用风险,该部分贷款列入表外贷款科目,收费方式通常跟担保方式、客群风险等多因素相关。助贷撮合收入则可以理解为流量转介费用,不承担任何风险且列入表外相关科目,通常跟贷款撮合规模、约定的撮合费率以及贷款利率相关。

从成本端来看,主要分为信用成本和运营成本,其中,信用成本可以按照重资本的业务模式划分为表内贷款减值准备、表外担保业务减值准备以及其他资产减值准备,信用成本的高低和公司资产质量息息相关,既取决于公司的客群基础,也取决于公司自身的风险偏好。营业费用则是和公司日常运营相关的费用,包括市场开拓、贷前贷中贷后管理费用、行政费用等。由于线上和线下模式不同,通常会带来不同程度的成本,一般来说线上获客的成本低于线下获客,但考虑到目前较高的互联网渗透率,获客成本或将在未来持续调高,拥有较高流量曝光度的互联网大厂在未来获客成本的优势或将更为突出。

信贷科技平台ROE水平表现分化。以2024年上半年数据为例,奇富、乐信和信也年化ROE分别为22.7%、8.6%、15.3%,ROE的差异既体现在公司资产结构不同所带来的轻重业务贡献不同,亦体现在公司风险控制能力上。

从盈利拆解来看,信用成本的影响不可忽视,成本端控制亦是重中之重。从收入端来看,资产的摆布对于收入结构的影响不容忽视,奇富、乐信和信也2024年上半年信贷相关业务收入take rate分别为27.9%、52.3%、55.9%,轻重资本摆布的不同,特别是表内表外业务安排会极大影响收入的结构。结合各家公司ROE水平判断,信用成本是影响盈利弹性的核心因素。

除信贷业务相关收入外,信贷科技平台多元化的收入同样值得关注,一方面来自于自身科技能力输出带来的收入,另一方面则源自于自身生态所带来的收入,例如乐信本身分期电商平台在2024年上半年贡献约9.72%的营收。

费用端同样是影响盈利的重要因素,3家公司2024年上半年营业费用支出表现不一,其中,信也和乐信运营成本较高,主要是由于海外市场的拓展导致成本增加,随着其海外业务的持续深化,营销费用的支出有望缩减。

最后,奇富、乐信和信也3家公司2024年上半年权益乘数分别为2.1倍、2.3倍、1.5倍,距离小贷公司5倍杠杆上限仍有一定的差距,行业规模扩张仍有空间。行业目前审慎性的扩表策略以及风险偏好的提高或仍将继续,后续扩表速度提升的可持续性仍需观察政策发力背景下的宏观经济回暖效果。

综上来看,风险端是影响盈利弹性的重要因素,资产的摆布会影响不同业务的下的收入贡献,但信用成本的变化是影响利润释放的重要因素,因此,当前信贷科技平台资产质量边际向好,风险端的缓释有望提高盈利弹性。

2025年政府工作报告中明确提出大力提振消费,结合近期金管局关于消费贷的表态以及国务院发布的《提振消费专项行动方案》等一系列政策的出台,消费回暖在政策合力下值得期待。从目前来看,以线上化深耕尾部客群的信贷科技平台或能更早感受行业温度的变化,行业性资产质量改善趋势或将得以持续,量增价稳预期下的盈利弹性或将进一步释放,持续看好行业头部公司的投资价值。政策拖底鼓励消金市场发展,行业企稳前景值得期待。

(作者为专业投资人士)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号