3月16日,中办、国办印发《提振消费专项行动方案》。方案提出,拓宽财产性收入渠道。多措并举稳住股市,加强战略性力量储备和稳市机制建设,加快打通中长期资金入市堵点,强化低估值国企上市公司市值管理等。

近日,否极泰基金总经理董宝珍在接受本刊专访时表示,市值管理是中国的战略,把牢中国资产定价权的中国特色估值,正在推动新一轮牛市,当下的牛市可谓“小荷才露尖尖角。”银行股将是这轮牛市的领航旗舰。

把牢中国资产定价权

“中特估”推动中国新一轮牛市

本刊编辑部:市值管理是中国资本市场的大战略,您能谈谈其对中国资本市场的深远影响吗?

董宝珍:深远影响至少包括以下两方面:

第一,长期低估值的国有企业是中国式现代化物质基础,是中国的核心资产,国企长期被严重低估是由于市场一直用华尔街的估值逻辑给国企估值。华尔街认为中国式现代化体制与西方的经济体制不同,国内各类资金完全按照华尔街的逻辑,错误给予中国核心资产定价。通过市值管理、“中特估”让国企拥有与其在中国式现代化经济体制中地位相一致的估值,是中国社会经济发展的需要,也是在大国博弈过程中夺回金融资本市场定价权的迫切需要。

第二、低估值国企稳定的走出慢牛、长牛的过程中,将使中国股市结束过去几十年来暴涨暴跌的困局,同时能够创造惠及股市参与者的普遍财富,从而创造大众消费能力,让消费为引擎的新经济增长模式有源头活水。

本刊编辑部:如今,国家大力倡导以央国企为代表的市值管理,以及资本市场的“中特估”概念,可以看出 “国家队” 亲自下场关注并把握中国资产的定价权问题了。

董宝珍:政策已经在大力推动,市场也在逐渐形成认知,而且政策力度越来越大。现在依然如此。“中特估”的本质,就是运用行政力量纠正不合理的估值状态,通过一系列政策手段,促使市场回归理性。

国有企业严重的不合理低估值长期存在,证明已经不能靠市场的力量纠正这种错误的低估值,如果不运用行政力量,国有企业的低估状况难以发生根本性的修复,必须进行政策干预。

新“国九条” 是最为根本的政策,其中包括 2024 年 11 月推出的《市值管理指引》政策。这充分体现了中国新一届监管部门的理念和能力,中国股市将全面因政策推动回归合理、健康,尊重价值规律的时代已然来临,“中特估” 已经踏上不可逆的加速实现之路。

本刊编辑部:国有企业都是核心资产,拥有垄断资源以及特许经营权等资产。

董宝珍:没错,所以它们不应被低估。在5000家上市公司中,上市的国有资产无论是分红率还是成长率都超过了股市平均水平,但他们的估值却是市场中最低的。这一明显不合理的情况正在政策推动下被纠正!这就是新一轮牛市的核心所在!

本刊编辑部:最新的《求是》杂志发表了《坚定不移做强做优做大国有资本和国有企业》,国资委也大力加强央国企的市值管理工作。

董宝珍:是的,在此我也呼吁投资者,看清大势挣大钱。不要被市场的短期波动所迷惑,把握那些真正具有长期投资价值的低估优质企业,价值规律和政策已经共同为未来设定了发展变化的逻辑,低估国有企业走上估值修复之路是必然的。它是一个大的上升趋势,我将这一趋势称为低估牛。

专注银行股7年

低估是最大逻辑

本刊编辑部:从 2018 年起,您就看多银行,7 年来始终坚持,原因是什么呢?

董宝珍:主要原因就在于银行股被低估了。我认为价值投资理论的核心来自安全边际,安全边际是一段价格严重低于内在价值的低估状态,哪里有低估,哪里就有价值和机会,银行股长期以0.5倍市净率交易,处于严重的错误低估值之中,不买入是不理性的。当时我预期估值修复很快就会发生,没想到一等就是这么多年。不过,我认为长期不发生估值修复创造了更大的价值和机会,过去几年在研究银行基本面时,我发现资本市场曾担忧的问题,比如资产质量、城投债问题,虽然确实存在过,但最终都得到了完美解决。

本刊编辑部:您曾比喻,资本市场中好标的的估值修复,需要越来越多的人发现“金子”。为什么如此多的人对显然的低估一直“发现不了”,您思考过其中原因吗?

董宝珍:这与中国资本市场的估值逻辑有关。就是前面所谈的,中国资本市场遵循华尔街的估值逻辑,华尔街的理论认为世界上只有一类企业能基业长青,那就是私营企业!

中国的银行股几乎全部是国有控股企业,而且中国的银行业会承担社会责任,协助社会克服经济周期和阶段性困难,常常会让利实体,这也是华尔街估值理论所不认同的。

他们认为一个企业就应该无所不用其极地追求企业利益,不应该也没必要顾及社会利益,华尔街认为社会遭遇经济困难,银行应该本着自身利益最大化的原则马上抽走贷款,这样的银行才是为股东负责的好银行,华尔街就会给高估值。

这是一种完全错误的观念,银行是万业之母,只有万业稳定经营,银行才有美好的未来,经济困难时给实体经济一定的让利,维护了实体经济,从而也是维护了银行的长期发展,华尔街理论完全以局部私利为本,看不到银行的核心利益来源于社会经济稳定。另一方面,国内掌握定价权的机构没有独立思考能力,对中国式现代化的体制优势没有研究,一味地膜拜华尔街估值理论。

以银行股为代表的国有资产一直被低估,背后反映的是 A 股市场的定价权问题。我认为,中国企业的定价权必须牢牢掌握在拥有中国心的中国人手中。国家发起的“中特估”和国有企业市值管理是一强有力的纠错过程,这一过程就是以银行为代表的国有企业估值修复的过程。

我现在投资银行股,既能享受价值规律的保护,又有中国监管政策的保障,心里十分踏实。

银行股领衔牛市

关注招行和优秀的区域银行

本刊编辑部:银行股在牛市中扮演着怎样的角色?毕竟从 2023 年初至今,银行股的估值已经有了大幅上涨,甚至像国有四大商业银行,有的股价都翻倍了。

董宝珍:过去一年多银行股大幅上涨,是银行股这一轮新牛市的领涨板块和核心旗舰的表现。过去一年多时间里银行股的逆势上涨,仅仅是这一历史进程的预演。尽管银行股已有明显上涨,但在所有板块中,估值依然处于最低水平。以在香港上市的重庆农商行为例,从 2023 年初到现在,股价涨了近 3 倍,然而截至 3 月 19 日,其 PE 只有 4.72,PB 只有 0.41。即便股价再翻一倍,其估值依然不算高。对比来看工商银行 H 股,从 2023 年 8 月份至今,股价翻了一倍,PE 只有 5.15 倍,市净率只有 0.48,估值同样不高。

明显上涨的个股多是因为过去低估的太厉害,未来能不能继续上涨?还有多大的涨幅空间?根本决定于估值,按现在的估值看,银行股整体板块再涨一倍,依旧没有完全脱离低估。

重庆农商行的市场表现

资料来源:同花顺

需要指出,当前推动国有银行股价上涨的资金并非市场化资金,我将其称为场外的“责任资金”。它们进入市场,承担起维护市场稳定的责任。目前,市场化资金正在跟进,所以市场化资金跟进的过程,必然是持续上涨的过程。

本刊编辑部:现在财政部还准备发债给国有四大商业银行补充资本充足率,按常理来说,至少 PB 要达到 1。

董宝珍:没错,国资委曾经发布过一个文件,明确国有企业在增发、股权转让过程中,估值不能低于一倍市净率,上市银行都是国有企业,因此接下来注资过程也必须遵守这一规定。在注资过程中,如果注资时的定价低于1倍市净率,就宣告了市场长期对国有股的低估是正确的。所以,银行股注资时的定价一定会遵守国资委规定,从而证明市场此前的估值是错误的。

本刊编辑部:2024 年底至今,我们也注意到市场中有不少保险资金在大力举牌银行股。

董宝珍:目前国债的年化收益率不到2%。保险资金每年给保户的固定利息是超过2%的,在这种情况下,有30万亿的可投资资产的保险资金继续靠投资国债已经没有办法覆盖成本了,中国银行股整体的分红率超过5%,如此高的分红率强烈满足了保险公司的投资需要,保险公司的举牌现象将会继续持续。

另一方面,2025年1月23日,证监会主席在国新办记者会上明确强调要打通保险资金入市的堵点,提出一系列具体政策,这些政策也推动了保险公司入市。所以一方面保险公司内在的需要高股息资产,一方面政策又全力推动保险公司入市,从而保险公司必将成为银行股估值修复中的重要推动力量。

本刊编辑部:像银行中的 “大众情人” 招商银行,您有关注吗?

董宝珍:有关注。招商银行的综合管理水平在行业内处于较高水平,这是我多年长期跟踪银行得出的深刻体会。将各家银行报表罗列对比,招商银行就如同一位全优学生,成绩始终名列前茅。一家银行经营管理水平和能力,主要看能不能在行业调整的环境中保持稳定,现在看来招商银行所遭遇的零售萎缩的挑战是比较大的,但是它实现了业务稳定,经营波动没有市场预期大,因此这是一家已经经历了行业下行周期检验的优质公司。

本刊编辑部:在银行这轮估值修复尚未结束之际,您不会再去寻找其他投资标的吗?

董宝珍:不会,银行股的投资机会远未结束。我会继续深耕。

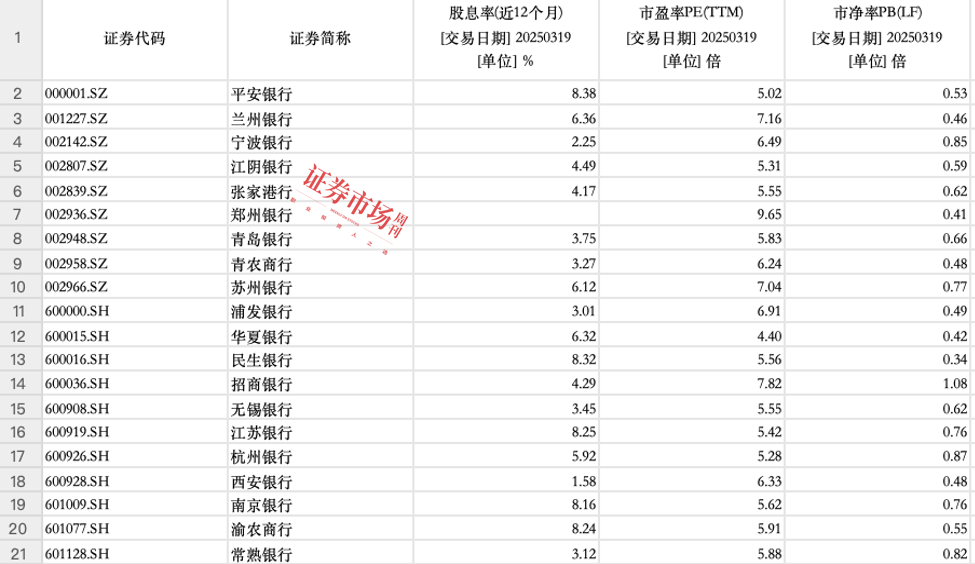

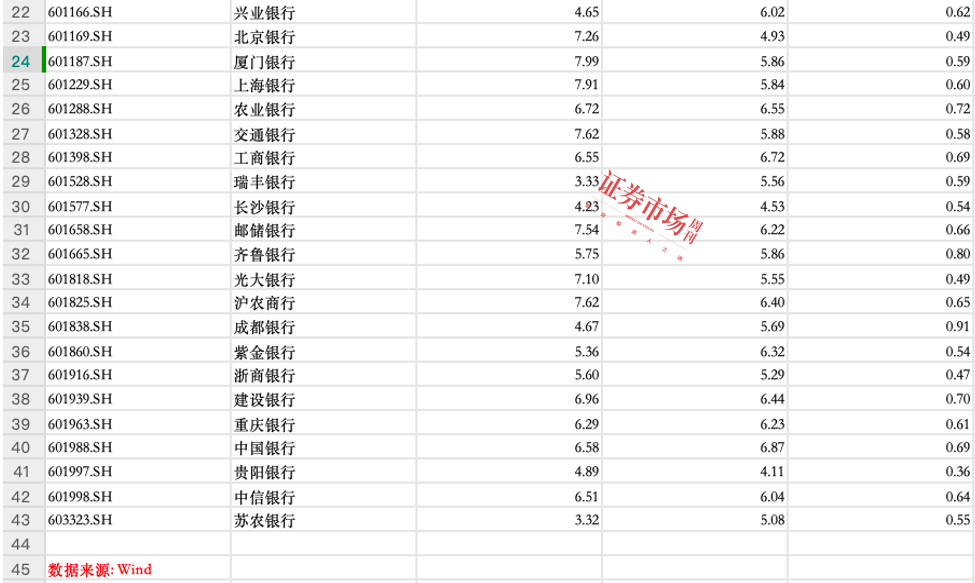

附表:银行股估值一览

(本文已刊于03月29日出版的《证券市场周刊》。文中观点仅代表嘉宾个人,不代表本刊立场。文中提及个股仅作举例分析,不作投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号