美国政府滥施“对等关税”政策,害人终害己。未来美国经济陷入衰退,并引发通胀再度反弹的概率大幅增加,美国国家信用受损,美股领跌全球市场,美元明显贬值,全球避险情绪大幅升温。

4月3日,美国政府逆世界潮流而动,滥施所谓“对等关税”,严重侵犯各国正当权益,严重违反世界贸易组织规则,严重损害以规则为基础的多边贸易体制,严重冲击全球经济秩序稳定。

美国有关做法违背基本经济规律和市场原则,罔顾多边贸易谈判达成的利益平衡结果,无视美国长期从国际贸易中大量获利的事实,将关税作为实施极限施压、谋取私利的武器,这是典型的单边主义、保护主义和经济霸凌行径。美国打着所谓追求“对等”“公平”的旗号搞零和博弈,本质上是追求“美国优先”“美国特殊”,是以关税手段颠覆现有国际经贸秩序,以美国利益凌驾于国际社会公利,以牺牲全世界各国的正当利益服务美国的霸权利益,必然遭到国际社会普遍反对。

中国政府对此强烈谴责,坚决反对,并采取了反制措施。4月4日,国务院关税税则委员会发布公告称,自2025年4月10日12时01分起,对原产于美国的所有进口商品,在现行适用关税税率基础上加征34%关税。现行保税、减免税政策不变,此次加征的关税不予减免。

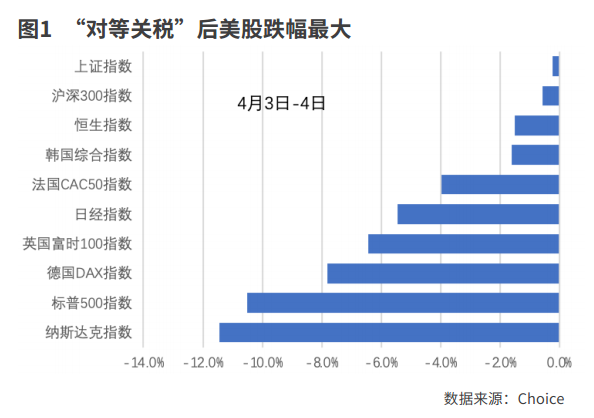

受此影响,全球股市巨震。4月3日和4日,仅两个交易日,标普500指数大跌了10.5%,纳斯达克指数跌了11.4%,至此纳斯达克指数从高点已经下跌了23%,进入技术性熊市。其他主要经济体英国、法国、德国、日本的股市也出现了不同程度的下跌。与此同时,美元遭受抛售,美元指数一度跌至101附近,大宗商品价格也大幅下跌。

随后,美方不知悔改,继续变本加厉,把对华关税上调至125%。4月9日,国务院关税税则委员会发布公告,自2025年4月10日12时01分起,调整对原产于美国的进口商品加征关税措施,加征关税税率由34%提高至84%。

害人终害己,美国政府的“对等关税”政策最受伤的反而是美国经济和美股,美国滞胀的概率大幅增加。许多机构都大幅调高了美国经济陷入衰退的概率,比如摩根大通预计,美国经济衰退的概率达60%,比此前大幅上调20个百分点。

美国政府的关税政策在美国内部也遭到较大的反对。美国前财长萨默斯近日表示,关税政策将对美国经济造成类似于石油危机的冲击,削弱美国的生产能力,同时推高物价并增加失业。而且数以万计的示威者在全美乃至全球各地举行大规模的抗议行动,反对特朗普政府滥用关税的政策。

美滥施关税短期内不可避免地对中国出口造成的负面影响,整体经济面临一定的压力,资本市场波动可能也会增加,但我们有足够的能力应付这些困难。一方面,中国的贸易伙伴是多元化的,对美出口的下降,很大一部分会从对其他国家的出口中得到弥补;另一方面,党中央对此已早有预案,有充足的政策准备,通过一系列政策工具来对冲外部的不确定性。

美国衰退风险大增

为什么美国政府的“对等关税”推出后,最受伤的反而是美股呢?过去几十年,美国是经济全球化最大的受益者,国际分工使美国更好的发挥自己的比较优势,又可以享受全球物美价廉的商品。但特朗普政府却不顾这一事实,也抛弃了传统的经济学理论,利用关税大打单边主义、贸易保护主义,最终必将反噬自身。

美国的货物贸易逆差只是表象,美国大量的跨国公司通过利用全球产业链来获取较低的生产成本,而产品的大部分利润却被这些美国公司所获得。

美国加征关税的理论基础就是错误的。广发证券认为,贸易顺差或逆差是国际贸易交易出来的,它背后的基础是各国的比较优势分布的不同。美国过低的储蓄率是其贸易逆差的关键驱动变量,从动态角度来看,它会带来资本形成速度远低于消费速度,从而带来制造业的低比较优势及经济的高进口需求。美国金融账户处于顺差状态,也就是其经常账户逆差输出了美元,形成顺差国的外汇供给,部分通过对美元资产的配置回流美国,对其债务规模、投融资成本及居民部门杠杆率形成支持。

美国加征关税的理论基础就是错误的。广发证券认为,贸易顺差或逆差是国际贸易交易出来的,它背后的基础是各国的比较优势分布的不同。美国过低的储蓄率是其贸易逆差的关键驱动变量,从动态角度来看,它会带来资本形成速度远低于消费速度,从而带来制造业的低比较优势及经济的高进口需求。美国金融账户处于顺差状态,也就是其经常账户逆差输出了美元,形成顺差国的外汇供给,部分通过对美元资产的配置回流美国,对其债务规模、投融资成本及居民部门杠杆率形成支持。

美国政府滥用关税政策,导致全球化倒退,必将给其带来恶果。广发证券指出,“对等关税”将打破美国本轮经济增长的基础。美国经济本轮相对偏高名义增长的背景是财政扩张红利、科技投资红利、移民红利以及全球化背景下相对低价的进口品红利。美国政府的关税政策将对这四大基础构成破 坏。关税会导致美国通胀上升、增长下降。

按照耶鲁大学预算实验室的测算,“对等关税”后如果其他国家不反制,美国PCE 价格在短期内将上涨1.7%,如其他国家报复则会上涨2.1%。在没有反制的情况下,2025年美国实际GDP增速将下降0.6个百分点;而反制行为将使得2025年美国GDP增速下降1.0个百分点。

摩根大通最新的研报指出,若特朗普政府宣布对美国贸易伙伴加征的关税政策持续实施,将会导致美国乃至全球经济在2025年陷入衰退。此轮加征关税的负面冲击预计将因贸易伙伴的反制行动、美国商业信心的下滑以及全球供应链中断等因素而被显著放大。

大类资产何去何从?

近几个交易日,美股资产领跌全球,就是市场对美国政府关税政策的“投票”。之前美股就已经在交易美国经济滞胀的风险,美国政府的“对等关税”正在加剧这一交易,美股创下2020年疫情以来最大单周跌幅,纳斯达克指数已经步入技术性熊市。

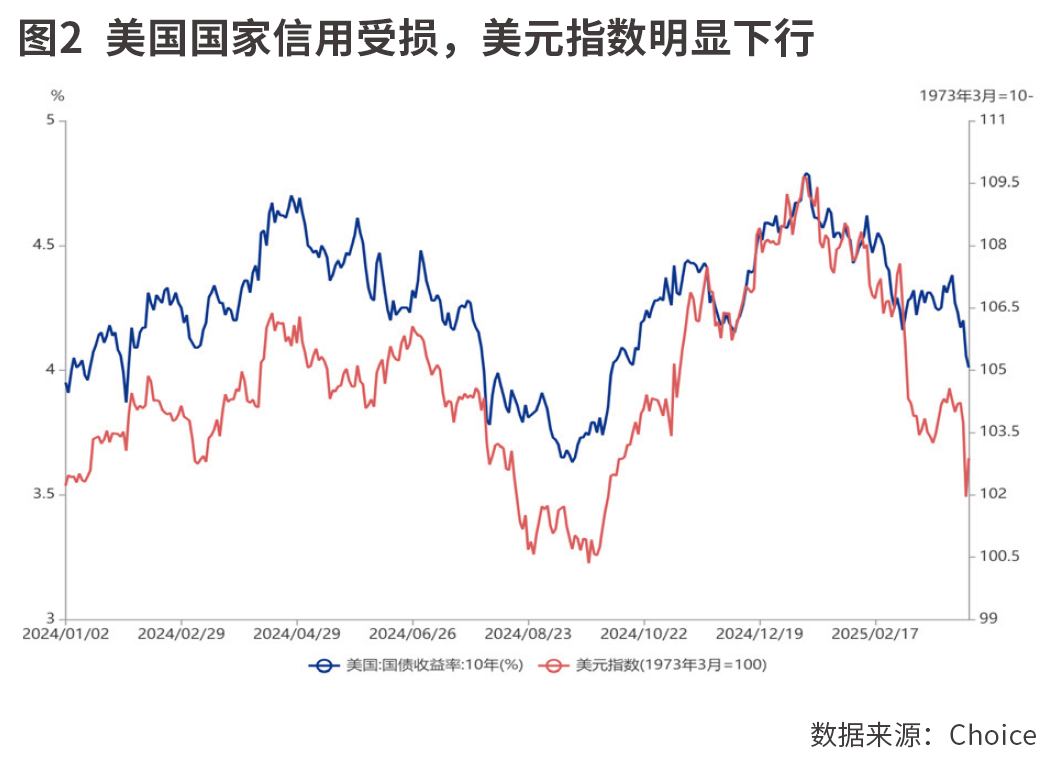

美国政府的这种破 坏现有经贸秩序的行为,也令美国的信用大幅受损,美元指数从年初110的高位快速下跌至101附近。

如果美国和全球经济陷入衰退,商品价格自然会遭遇重创。4月3日和4日,布伦特原油期货价格从75美元/桶,大幅下跌至65美元/桶左右;同期的伦铜期货价格大跌超10%。

避险情绪大幅升温,使得美债利率大幅下行,日元汇率飙升。10年期美债利率近期大幅下行至4%左右,美元兑日元汇率已经下探至146附近。

面对美国经济的滞胀风险和金融市场的巨震,投资者可能寄希望于美联储能出来“安抚”。4月4日美联储主席鲍威尔发表讲话,表示暂时不会调整政策。鲍威尔指出,目前劳动力市场处于大致平衡状态,通胀下行有所进展但进展放缓。新一届政府在贸易、移民、财政、监管等四个领域出现了重大的政策变化,美联储正在评估其影响。在对未来的前景有更明确的认识之前,美联储的政策立场不会调整。

实际上并不是美联储不想行动,而是它陷入了两难。一方面,美国经济面临较大的下行风险,美联储应该降息;另一方面,关税政策又会大幅推高未来美国的通胀水平,美联储对此应该加息。所以,面对滞胀的前景,美联储只好“观望”。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号