市场处于僵持阶段,谨慎情绪依然较浓,高股息等避险板块仍是短期的首选。但投资者也应该把眼光放长远,中国经济基础稳、优势多、韧性强、潜力大,而且宏观政策空间足,有能力应对外部挑战,实现既定发展目标,可以提前布局未来政策主要发力的方向。

在经历了4月初关税冲击引发的全球金融市场剧震之后,近期全球市场渐渐平静了下来,A股也逐步收复了4月7日的跳空缺口,上证指数重新站上3300点。

当然,市场短暂的平静并不意味着关税冲击的风险已经过去。这种平静更像是刚刚遭受暴风骤雨后的一次“歇脚”,投资者摆脱了前期的情绪宣泄和恐慌,逐步进入了仔细评估后续影响并做出正确投资安排的阶段。

美滥施关税对未来全球经济带来负面冲击已经在所难免,但冲击有多大仍存在较大的不确定性。中信证券认为,在僵持阶段比的是中美两国的经济韧性,中国的政策选项更多、空间更大、韧性更强。A股也是“贸易战”中提振信心的关键环节,应充分相信国家维护资本市场稳定的决心。

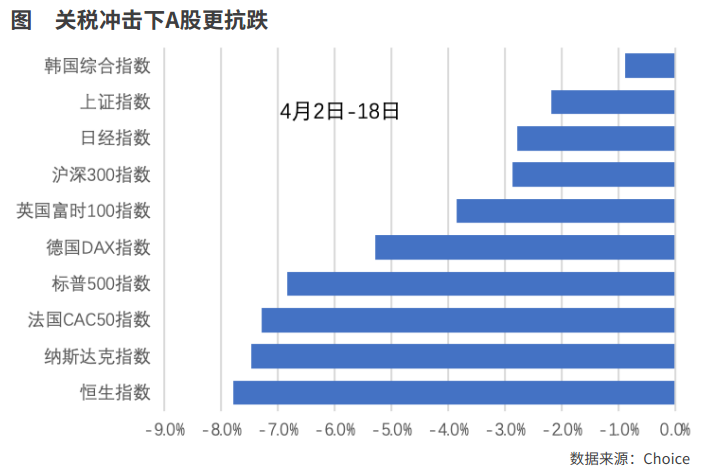

从4月初以来的全球金融市场看,美国遭受股汇债“三杀”,A股则更抗跌,而且在美元指数大幅贬值的情形下,人民币依然较为稳定。全球资金已经用脚投票,美滥施关税政策最终只能是搬起石头砸了自己的脚。

一季度中国经济实现5.4%的增长,经济开局良好。而且中央已经储备了很多政策工具箱,随时可以应对未来外部环境不确定性带来的冲击。正如国家统计局副局长盛来运在4月17日的新闻发布会上所说的,“美国加征高额关税会对我国经济和外贸带来一定压力,但是改变不了中国经济长期向好的发展大势。中国经济基础稳、优势多、韧性强、潜力大,我们有底气、有信心、有能力应对外部挑战,实现既定发展目标。”

短期的布局选择

在当前“贸易战”陷入僵持阶段,未来这一事态的发展具有高度的不确定性,也可能这种僵持状态会维持更长时间。

虽然A股基本上收复了4月7日的跳空缺口,但资金的情绪仍是偏谨慎的。一方面,近期市场成交量明显萎缩,两市成交量已经缩减至1万亿元附近;另一方面,近期表现较好的板块主要集中在食品饮料、银行和公用事业板块,这些板块与出口关联度偏弱,而且股息率较好。

在这一背景下,后续投资者又该如何布局呢?

中信证券认为,从确定性的角度来看,有三个大趋势值得持续跟踪的:其一,中国科技自主可控的认可度、必要性和确定性进一步加强;其二,欧洲在国防、基建、能源和工业等领域的需求料将开始增加;其三,中国与非美市场的贸易和技术合作料将进一步加强。自主科技(先进制程、国产算力、模拟芯片、医疗设备及科研仪器等)、受益欧洲资本开支扩张的板块(铜铝等基础工业品、军工、电力设备、基建相关通信及交运设备等)、纯内需必选消费(食品、养殖、乳制品、血制品)、稳定红利(水电、银行、运营商)以及不依赖短期业绩的题材(多模态AI、AI/AR眼镜、MCP+Agent、核聚变、固态电池等)将占优。从行情节奏上来看,4-5月或是一轮筹码出清后的交易型机会,待下半年中美经济和政策周期同步后,到2026年美国中期选举前,是基于基本面逻辑做配置的最佳时间窗口。

关税迷雾下,防御型资产或仍是投资者短期配置的方向。华泰证券指出,市场对美国经济滞涨预期增加,美元信用受到挑战,美元指数跌破100的关键点位,去美元化加速,黄金等非主权信用资产的地位提升,中长期黄金股逻辑或有望重塑。目前进入2024年年报密集披露期,截至4月19日,2024年披露分红总额约为1.9万亿元,相比2023年同期,农林牧渔、非银金融、交通运输、通信行业分红金额同比回升,资金或存在埋伏需求。

韧性强、政策空间足

虽然短期市场仍处于僵持阶段,但中国经济基础稳、优势多、韧性强、潜力大,而且中国宏观政策空间足,有能力应付外部不确定性的挑战。

中美经济正处于不同的周期阶段,“东升西降”的特点使中国经济更能够抵御住关税的冲击。自2024年下半年以来,随着一系列增量政策的落地见效,2024年四季度和2025年一季度中国GDP都实现了5.4%的较好增长。

反观近期的美国经济已经尽显疲态,2024年四季度美国GDP环比折年率仅2.4%,比之前两个季度有所放缓。而且4月美国密西根消费者信心指数大幅下降至50.8%,创下2022年6月以来的新低;4月美国Sentix投资信心指数为-22,这一程度直逼疫情爆发时期,这都预示着未来美国消费和投资将出现明显的下滑,美国经济出现衰退的概率在增大。

另外,中国国内市场规模巨大,现在人均GDP超过1.3万美元,正处在消费升级的关键阶段,市场成长性好,无论是投资还是消费空间都非常大,将支撑中国经济持续发展。而且中国出口市场多元化,出口有韧性。依托于产业配套体系,中国产品具有较强的国际竞争力。近几年,中国积极开拓国际市场,构建贸易多元化格局,成效非常明显。2025年一季度,对共建“一带一路”沿线国家的出口同比增长7.2%,货物进出口额占全部进出口额比重超过50%,多元化市场格局正在形成,这也意味着中国对某一个国家单一出口市场的依存度下降。

另外,面对外部的挑战,中国有应对经验,也有充足的政策空间。盛来运指出,“针对当前的外部变化,中央经济工作会议进行充分预判,宏观政策更加积极有为,及时推出更加积极的财政政策和适度宽松的货币政策。从一季度来看,政策效应持续显现,对推动国民经济实现良好开局发挥了重要作用。下阶段,会根据外部形势的变化及时推出增量政策,丰富的政策工具箱是应对外部的冲击和挑战的保障。”

就拿财政政策来说,不管是从财政赤字率,还是从政府负债率角度看,中国的财政政策都具有较大的空间。中国以往基本上都是保持3%左右的较为健康的财政赤字率,即便是2025年两会把赤字率提高到4%,仍然并不高;根据国际清算银行的数据,2023年中国政府部门的杠杆率为83%,远低于发达经济体的108.2%的水平(不同机构测算的杠杆率会有所差异)。

相反,美国的财政赤字常年处于超高水平,2020年和2021年达14.7%和12.1%,大大超过2008年全球金融危机时期的水平。即便是在后疫情时期的2022年和2023年,美国的财政赤字率仍维持着6%左右。2023年美国政府部门的杠杆率更是高达113.4%,美国国债的存量规模已经超过36万亿美元。如果美国经济遭受重创,其财政政策的空间将捉襟见肘。

可以预见,未来宏观政策将会进一步加力,以对冲国际贸易环境恶化的冲击。从长期的角度看,目前A股的估值依然较低,投资者反而可以提前布局未来政策主要发力的方向。实际上,4月以来,房地产板块反而走得不错,一部分原因就是资金开始提前布局,期待政策进一步松绑房地产。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号