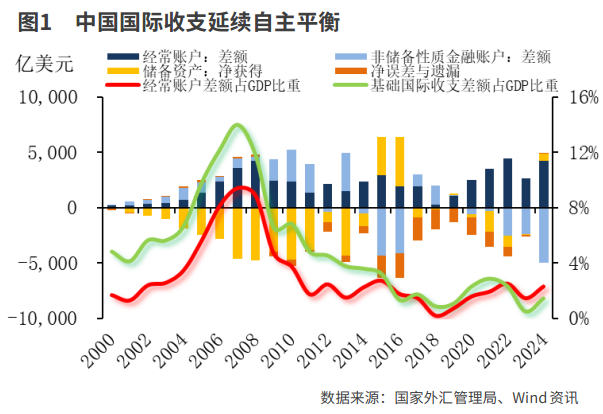

2024年中国经常账户顺差4239亿美元,占GDP比重2.29%,维持在合理均衡水平,经济延续内外均衡。此外,民间部门在对外投资中的占比进一步提升,随着人民币国际化的稳慎推进,境内银行对外人民币资金运用持续增加。

近期,国家外汇管理局公布的2024年中国国际收支平衡表、国际投资头寸表和银行业对外金融资产负债表,数据反映出在全球经济及贸易环境不确定性增加、中外利率倒挂等多重因素下,中国国际收支和对外投资呈现出新特征和新趋势。

外汇市场调节能力增强

2024年,中国经常账户顺差4239亿美元,占GDP比重2.29%,较2023年回升0.8个百分点,维持在合理均衡水平,经济延续内外均衡。非储备性质金融账户逆差4962亿美元,储备资产净获得629亿美元,国际收支延续自主平衡。基础国际收支顺差2702亿美元,较2023年扩大1801亿美元,占GDP比重1.43%,长期资本流入增加。

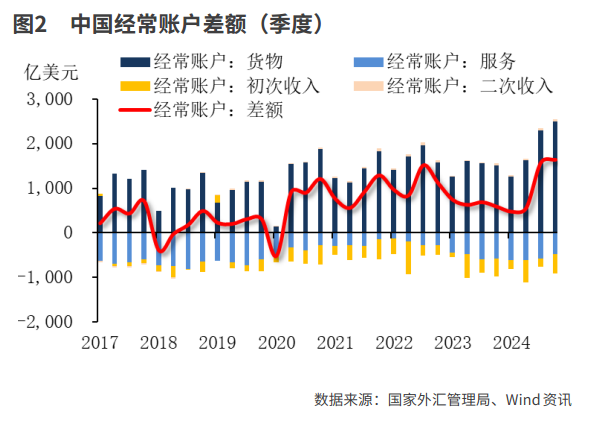

货物贸易推动经常账户顺差再创新高。2024年经常账户顺差为历史次高水平,仅低于2022年。分季度看,经常账户顺差逐季扩大,第四季度扩大至1638亿美元的历史最高水平。具体而言,在“抢出口”的推动下,货物贸易顺差在2024年第四季度升至2498亿美元的历史最高水平。服务贸易逆差与2023年几近持平,其中旅游项逆差较2023年扩大299亿美元,贡献了总逆差的94%,一方面源于居民出行需求旺盛,另一方面也可能由于居民以旅行需求购汇所致;运输项逆差同比收窄约301亿美元,特别是2024年下半年显著收窄,反映出货物出口高增长下,运输服务收入同步增加。2024年,国际收支口径货物和服务贸易顺差5506亿美元,同比增长46%。货物和服务净出口拉动实际GDP增速1.5个百分点,对经济增长贡献达30.5%,为1997年以来最高水平,显示出外需是支撑中国经济增长的重要引擎。

短期资本流出增加促使资本项目逆差显著扩大。2024年,直接投资逆差1537亿美元,较2023年收窄约200亿美元。其中,第四季度时隔9个季度再现顺差。具体而言,中资企业“出海”在第四季度有所放缓,对外直接投资减少535亿美元至1722亿美元,第四季度对外直接投资创两年半最低。与此同时,外资企业“回流”中国,随着中国政府在2024年9月下旬推出一揽子增量政策,提振了外资对中国市场的信心,外资股权投资在第四季度增加至414亿美元,为2022年第一季度以来最高水平。

2024年全年,证券投资逆差1874亿美元,为历史次高水平,逆差主要产生于第四季度,当季逆差1495亿美元,为最高季度逆差记录。具体而言,境内主体加大海外投资力度,股票和债券投资均大幅增加,2024年证券投资资产净获得2142亿美元(2023年为781亿美元),第四季度815亿美元(2023年同期为109亿美元)。境外主体全年小幅增持境内证券266亿美元(2023年增持203亿美元),但在特朗普再次当选总统后的第四季度,境外主体大幅减持境内股票和债券合计680亿美元。

其他投资逆差在2024年显著扩大,一方面低利率促使人民币融资需求增加,导致贷款和贸易信贷等资产净获得大幅增加。另一方面,境外相对较高的利率使得境内主体海外融资需求减少,甚至提前偿还海外贷款,负债持续呈现净流入态势。

基础国际收支顺差改善,外储余额小幅减少。2024年,经常账户顺差创历史新高,而直接投资逆差收窄,代表长期资金流入的基础国际收支顺差结束了连续两年收窄的趋势,2024年全年录得顺差2702亿美元。分季度看,受累于创历史最高的直接投资逆差,若剔除新冠疫情的短期影响,第二季度基础国际收支逆差304亿美元,创历史新高;随着经常账户顺差的增加和直接投资由逆差转为顺差,第四季度基础国际收支录得顺差1684亿美元,创三年新高。但由于短期资本流出的逐季增加,短期资本全年合计净流出3324亿美元,使得资本流动引发外汇储备减少622亿美元,估值变动引发外汇储备增加266亿美元,2024年外汇储备合计减少356亿美元,2023年为增加1103亿美元。

民间部门在对外投资中的占比进一步提升

2024年,中国对外资产占名义GDP的55.3%,连续三年回升,对外资产负债有几点关注:一是对外资产和负债均有增加,但对外投资的力度相对要强,国际投资净头寸史上首次突破3万亿美元,若剔除储备资产后国际投资为净负债-1598亿美元,为历史最低水平。二是民间非银部门已占据对外资产的半壁江山,但在对外负债中的较2023年回落1.2个百分点至79.3%,显示出在境内外利差倒挂的情况下,企业从境内融资进行海外投资的趋势愈发显著。三是对外投资收益率再度回落,而对外负债的收益率连续两年回升,二者差值扩大至3.36个百分点。四是民间部门净负债较2023年收窄4390亿美元,近十年以来最高纪录,其中直接投资的贡献了50%,反映外资流入放缓和内资加速出海的共振下,民间部门货币错配的持续改善。五是汇率波动、资产价格重估和统计调整等非交易因素的贡献较大,2024年民间部门对外净头寸增加4390亿美元,其中资本净流出4962亿美元,非交易因素引发净头寸增加9352亿美元。

银行业加大人民币资金的对外运用

2024年银行业对外金融资产增至1.6万亿美元,但在中国对外资产(不含储备资产)的占比回落至23.8%,对外负债增加至1.4万亿元,对外净资产为1770亿美元,对外净资产1770亿美元,连续七年增加,且为此项统计以来最高纪录。且随着人民币国际化的稳慎推进,境内银行对外人民币资金运用持续增加。

在资产端,从交易币种看,人民币资产的占比大幅提升,2024年末人民币资产在银行业对外资产中的占比同比增加6个百分点至29%,进一步拆解人民币的交易工具,存贷款同比增33%至3427亿美元,债券投资同比增48%至1167亿美元。一方面因为低利率刺激人民币融资需求的增加;另一方面,境内外人民币利差扩大,境内银行通过债券通增持离岸人民币债券,2024年全年上清所互联互通券种托管量增加1885亿元(约合260亿美元)。

从交易工具看,传统存贷款占比延续回落趋势,银行业更加主动地进行海外债券投资,债券投资占比升至25%的历史高位,较2023年末增加670亿美元(以人民币和美元计价的债券分别增加377和319亿美元)。

在负债端,从交易币种看,人民币占比超过50%,而美元回落至24%的历史最低水平。从交易工具看,债券占比由2023年的20%升至25%,同比增925亿美元,其中短债937亿美元,以人民币计价的短债917亿美元,这与境外机构大幅增持同业存单趋势保持一致(2024年累计增持6051亿元人民币)。

(作者系中国建设银行金融市场部研究员,本文仅代表作者本人观点,不代表本刊立场。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号