5月份以来,各大指数小幅上行的同时,不乏个股已经斩获翻倍涨幅。未来哪些公司有望走出上行行情,券商力荐标的或许可以给我们一定的启发参考。

月内,逾千家公司被各大券商给予了买入评级,其中64家公司的券商目标价较当前有50%以上的上行预期。结合行业来看,科技、创新药等行业依然是券商高度青睐的领域。业内人士认为,下半年AI和机器人的主线依然很清晰,创新药凭借世界一流的质量和相对更低的价格,也正在快速抢占欧美日Biotech的生态位,其背后是中国的工程师红利以及人口红利带来的临床资源红利。

5家公司月内股价急速上涨

进入5月以来,上证综指、深证成指、创业板指、沪深300等主流指数,月内均呈现了阶段上涨趋势。个股中,七丰精工、利君股份、成飞集成等5家公司,5月至今不到1个月的时间,股价已斩获翻倍上涨(见表1),36家公司的阶段涨幅超过了50%。

以恒而达为例,5月19日,公司股价再创历史新高,盘中最高触及91.97元/股。5月12日-5月14日,公司连续三天收出“20CM”涨停(见图1)。

恒而达股价的快速上涨,或与公司发布的一则收购公告有直接关系,5月10日,公司公告拟以850万欧元(约合人民币6935.66万元)收购德国磨床企业SMS名下高精度数控磨床业务,并承接相关资产、特定合同权利义务及相关人员。

资料显示,SMS公司创立于1995年,初期从事机械式螺纹磨床数控化翻新改造业务,2006年将重心转移至研发和制造数控螺纹磨床。目前,SMS公司拥有适用于滚珠丝杠、行星滚柱丝杠等的内、外螺纹磨削设备。丝杠产品广泛应用于人形机器人、工业母机、汽车等高精尖领域,掌握着核心“传动命脉”。

自启动滚动功能部件业务时,恒而达就将丝杠列入产品规划,相关工作一直在积极推进中。对于此次收购SMS公司,恒而达表示,旨在丰富智能数控装备产品矩阵,大力提升公司工业母机整体技术水平,加快公司滚珠丝杠副及行星滚柱丝杠副等滚动功能部件产品的研发及产业化推进速度。

64家公司股价有超50%上涨预期

除了月内股价实现大幅上涨的公司,统计显示,5月以来各大券商又对1435家公司给予了买入评级,其中783家给出了未来12个月的目标价,774家公司券商目标价较当前有上行空间,64家公司上行空间超过了50%。

目前,券商目标价较最新收盘价上行预期最高的是房地产公司衢州发展,5月5日,国泰海通证券发布的报告表示,公司土地资源1000万平质地优良,可满足未来3年的开发需求。同时公司战略投资了大量高科技企业,具有很大的升值空间,有助于推进战略转型,公司合理价值为5.44元。

2024年,衢州发展地产销售大幅增加,全年实现合同销售面积36.33万平方米;合同销售收入82.37亿元,同比增加181.61%。同时,年内公司减持了部分所持的宏华数码、湘财股份、云天励飞股份,公司投资的宁波鼎晖祁赫投资合伙企业(有限合伙)继续减持部分已上市公司股份,通过分红及投资变现公司回笼资金合计约19.09亿元。而受益于衢州国资控股融资成本下行,公司资本结构也得以改善,2024年末,账面资产负债率为56.26%,同比下降4.34%,扣除预收类款项后的资产负债率为53.81%。净负债率57.6%,较期初下降约2.46%。

另外一家消费电子类龙头公司,因业绩持续稳健增长,近期同时得到了多家券商的共同看好。公司2024年度实现归母净利润133.66亿元,同比增长22.03%;今年一季度实现归母净利润30.44亿元,同比增长23.17%。与此同时,公司还提前随财报发布了中期业绩预告,预期上半年归母净利润为64.75亿元-67.45亿元,对应增长区间为20%-25%。基于此,5月12日,招商证券针对公司发布了评级为强烈推荐的报告,并给出了60元的目标价,较当前有86.16%的上行空间。招商证券认为,公司消费电子、通信和汽车业务三大业务长线布局清晰,并且在AI端侧、算力和Smart EV等前沿方向拥有绝佳卡位,同时,公司运营效率和各项财务指标持续优化,公司正迎来长线布局良机。

此外,5月5日,国泰海通也对这家消费电子龙头公司发布了增持评级的报告,报告表示,在关税等不确定性风险存在下,公司作为全球高端精密制造领域的领军企业,抗风险能力强大。公司将充分发挥越南、马来西亚、印尼、泰国、墨西哥、罗马尼亚等海外生产基地的区位优势,更灵活配合客户市场需求提供全球化制造服务。公司预计后续越南产能未来有望占比接近30%。由此给予公司61.35元的目标价,上行空间达90.35%,

科技、创新药继续被看好

结合行业属性不难发现,当前被券商积极看好,且给出的目标价较当前股价有较高上行空间的公司,多来自于科技板块。

如机器人概念股协创数据,近期被华创证券看好推荐,理由是公司在手订单充足且业绩稳健增长。

涉及机器人、无人机、无人驾驶、AIPC等概念的中科创达,被华泰金控看好而给予了买入评级,理由是公司深度受益于端侧AI浪潮,看好其在端侧智能领域的深度布局。

同样被券商密集看好的还有创新药板块,经过前期的调整,近日创新药板块再度崛起。5月20日,一品红、三生国健相继收出了“20CM”涨停,板块内公司几乎全线飘红。

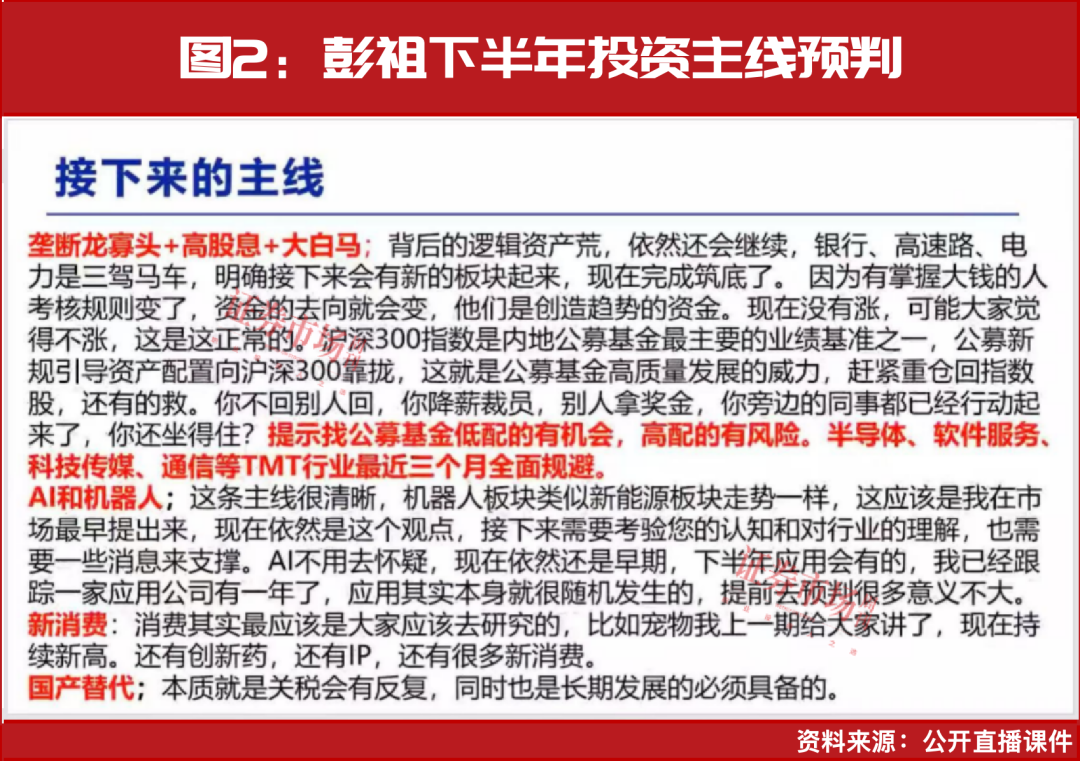

而上述板块除了被各大券商看好,《趋势大时代》主讲人彭祖也在每周的公开交流会上反复提及,提前预判了行业的上涨机会,并给出了详细的投资逻辑。

针对下半年的投资主线,彭祖认为,AI和机器人的主线很清晰,机器人的走势就类似曾经的新能源。AI则更不用怀疑,现在依然还是早期。国产替代概念则是长期发展所必备的。

创新药板块一直以来也是被彭祖所积极看好的,对于此前的回调,彭祖认为本质就是前期涨得太猛了,而创新药的节奏就是不能持续加速,慢牛的上行趋势才是稳健且长远的。创新药凭借世界一流的质量和相对更低的价格,也正在快速抢占欧美日Biotech的生态位,其背后是中国的工程师红利以及人口红利带来的临床资源红利。

本周三,彭祖还会在《趋势大时代》栏目中与大家不见不散,共同探讨市场与行业的投资机会。

(文中提及个股仅为举例分析,不作买卖推荐。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号