天富龙在国内涤纶短纤维行业细分领域的市场占有率处在领先位置。

近年来,随着我国新能源汽车产销量的快速增加,一些看似距离汽车产业较远的领域,比如纤维制造企业也间接受益。据以差别化涤纶短纤维的研发、生产和销售为主营业务的扬州天富龙集团股份有限公司(以下简称“天富龙”)披露,其来自汽车领域的销售收入占主营业务收入的比例就超过三成。今年4月23日,天富龙IPO顺利通过上市委会议,目前已经向证监会提交了注册申请。

此次上市,天富龙拟募资7.9亿元,用于年产17万吨低熔点聚酯纤维、1 万吨高弹力低熔点纤维项目和研发中心建设项目。 公司表示,差别化复合纤维将结合产业转型升级的方向逐步改性优化,打造行业产品的标杆。研发中心将围绕化学法再生聚酯工业化生产、废旧纺织品再生技术开发、再生涤纶短纤维绿色化生产、再生涤纶短纤维(功能型)新产品开发四大方向,构建行业技术前沿。

附图:天富龙IPO项目进展情况

来源:上交所官网

细分市场占有率领先

天富龙以差别化涤纶短纤维的研发、生产和销售为主营业务, 产品布局由再生有色涤纶短纤维,拓展至差别化复合纤维及聚酯新材料,覆盖商务、出行、家居、健康护理、衣着等场景。

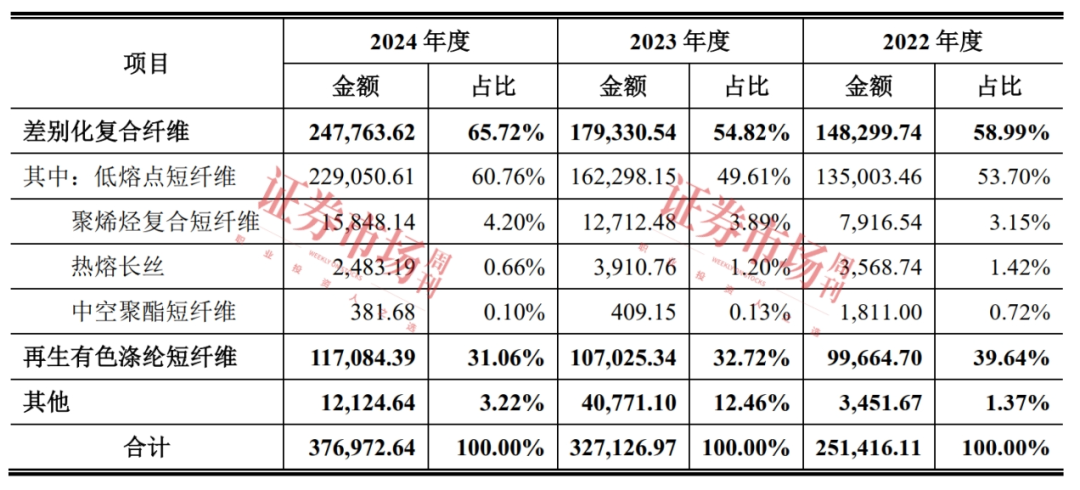

从收入构成来看,差别化复合纤维为天富龙最核心产品,2022年至2024年(报告期),该产品收入分别占其主营业务收入的58.99%、54.82%和65.72%。 虽然差别化复合纤维包含低熔点短纤维、聚烯烃复合短纤维、热熔长丝、中空聚酯短纤维等多种品类,但从收入贡献看,低熔点短纤维的收入贡献力度最大,报告期内的收入占主营收入的比例分别达到了53.70%、49.61%和60.76%。不过,该类产品的毛利率在报告期内分别只有6.80%、13.92%和9.91%,低于同期公司综合毛利率18.86%、18.31%和16.50%的数据表现。

再生有色涤纶短纤维为天富龙第二大类产品,报告期内贡献的收入占比分别为39.64%、32.72%和31.06%。 报告期内,该产品的毛利率分别为 36.15%、31.86%和30.39%,要高于同期公司综合毛利率的数据表现。

表1:主营业务收入构成情况

来源:招股书

目前,国内的涤纶短纤维行业集中度较高,截至2023年末, 国内涤纶短纤维行业前四名企业产能合计约占43%, 初步形成了以大企业为主导、若干中小型企业为补充的行业格局。按照原料类型区分,在原生涤纶短纤维领域,主要以大型石化企业为主,天富龙的产量位列行业第九名;在再生涤纶短纤维领域,天富龙产量位列行业第二名。

市场占有率方面,根据中国化学纤维工业协会统计数据,2021-2023 年,天富龙核心产品低熔点短纤维销量的市场占有率分别为32%、28%和28%,排名蝉联第一。 天富龙产品下游应用领域较多,汽车领域是其中重要领域之一,报告期内来自汽车内饰领域的销售收入占主营业务收入的比例为31.47%-36.55%。在再生短纤维方面,根据中国化学纤维工业协会统计数据,2021-2023年,天富龙的汽车内饰用再生短纤维销量的市场占有率为45%,同样排名蝉联第一。

客户方面,天富龙在汽车内饰领域的主要客户有中联地毯、拓普集团、坤泰股份、三泰车饰、鸿祥股份、跃飞新材等;在家用纺织和建筑工程领域,主要客户有怡欣家居、佰家丽、苏茵新材、长庚新材等;在铺地材料领域,主要客户有合力地毯等;在健康护理领域,主要客户有北京大源等;在过滤材料领域,主要客户有亿茂环境、利韬滤材等。

“造血”能力强劲

据招股书披露,2022年至2024年,天富龙的营业收入分别为25.76亿元、 33.36亿元和38.41亿元,分别同比增长了-9.84%、29.53%和15.14%;归属于公司股东扣除非经常性损益后的净利润分别为3.38亿元、 4.20亿元和4.51亿元,分别同比增长了-4.49%、24.10%和7.35%。从上述数据来看,虽然天富龙2024年的业绩增速有所放缓,但整体业绩表现不错。

招股书还披露, 2022年至2024年,反映天富龙经营现金流状况的经营活动产生的现金流量净额分别为3.33亿元、2.7亿元和3.03亿元,显然,天富龙经营“造血”能力比较强劲。

值得一提的是,报告期内,税收优惠对天富龙的业绩贡献也非常大。 据招股书介绍,2022年1月至2月,天富龙集团、天富龙科技、威英化纤享受按照增值税应纳税额 50%的退税优惠;202 2年3月至2024年12月,则享受按照增值税应纳税额70%的退税优惠;2024 年度天富龙供热享受按照增值税应纳税额100%的退税优惠。 整体看,报告期内,天富龙享受增值税即征即退税收优惠而增加计入损益的金额分别达到6253.54万元、5422.87万元和8670.46万元。

此外,报告期内,天富龙集团、天富龙科技、威英化纤、富威尔均为高新技术企业,不但享受15%的企业所得税税率优惠,还能享受研发费用加计扣除税收优惠。 再加上其他优惠政策,报告期内,天富龙获得的所得税优惠金额分别达到5179.40 万元、6133.36万元和6748.98万元。

将上述税收优惠加总计算,则天富龙总计享受的税收优惠金额合计分别高达1.14亿元、1.16亿元和1.54亿元,占其当期净利润的31.94%、26.80%和33.99%。

当然,税收优惠政策也存在一定的不确定性,而对此,天富龙也在招股书中明确表示:若未来资源综合利用政策发生重大不利变化,将对公司盈利带来不利影响;若未来上述税收优惠政策发生变化或公司未能持续符合高新技术企业的认定标准,将对公司的收益状况产生一定的影响。

招股书还披露,在天富龙营收增长的同时,公司的应收款项规模也在不断增大。数据显示,报告期各期末,天富龙的应收款项账面价值分别为5.23亿元、6.64亿元和6.58亿元,占其营业收入的比例分别为20.30%、19.90%和17.12%。 此外,在相应周期内,公司存货的账面价值也分别达到3.98亿元、4.09亿元和6.60亿元,占资产总额比例分别为12.34%、11.71%和17.05%。

过高的应收款项和存货一定程度上会占用企业的流动资金,降低资金运作效率,有时甚至可能给企业带来资产减值风险。对此,天富龙在招股书中坦言,随着业务规模不断扩大,公司未来应收款项余额预计将进一步增加。如果未来下游客户经营困难或资信情况发生重大不利变化,则公司将面临应收款项回收困难而导致发生坏账的风险;若未来市场环境发生变化或竞争加剧,出现产品滞销、存货积压等情形,将造成公司存货跌价损失增加,对公司的盈利能力产生不利影响。

对于天富龙应收款项和存货规模过高的问题,上交所也要求公司说明应收账款、应收票据以及应收款项融资占当期营业收入比重与可比公司是否一致及合理性等问题。 此外,还要求天富龙披露报告期各期末,公司存货的构成和规模与可比公司是否存在异同及原因,结合采购、生产和备货周期、原材料和库存商品平均的备货量等因素,进一步说明报告期内原材料、库存商品金额较大的合理性;存货占收入比重逐年增长的原因及合理性,与可比公司的比较情况;存货周转率低于同行业可比公司的原因及合理性。

公司治理问题被上市委问询

据招股书介绍,天富龙的实际控制人朱大庆、陈慧合计持有公司79.30%的股权,与朱兴荣签署了一致行动协议,通过一致行动协议控制公司14.60%的表决权,合计控制公司表决权股份占公司总股本的93.90%。 根据《公司法》的规定,公司应当实行权责分明、管理科学、激励和约束相结合的内部管理体制,确保公司的经营管理行为符合国家法律法规、监管规定、行业准则和国际条约、规则等要求。

对此,天富龙表示,虽然公司已经制定了较为健全的公司治理机制及内部控制制度,但实际控制人仍可能利用其控制地位,通过行使表决权或其他方式对公司经营决策、财务管理、人事任免、发展战略等重大事项施加不适当影响,从而损害公司及中小股东的利益。

实际上,根据招股书披露,报告期内,天富龙确实存在财务内控不规范的情形。据披露,2022年,天富龙存在通过集团内部子公司进行“转贷”融资的行为,金额为988.69万元。 当然,上述“转贷”获取的贷款未发生逾期还款或其他违约的情形,已于2022年末偿还完毕。

表2:天富龙“转贷”情况

来源:招股书

另外,报告期内,天富龙还存在销售回款支付方与合同签订方或实际交易对手不一致的情形。其中,天富龙在2022年通过第三方完成回款152.43万元。 天富龙表示:2022年,销售回款支付方为客户法定代表人、股东和员工。2023年以来,公司不存在第三方回款情形。公司不存在因第三方回款导致的货款归属纠纷,公司与销售回款支付方不存在关联关系,不存在其他利益安排。

除上述问题外,2023年1月份,因为没有在指定的期限内递交2021年/2022年利得税报税表,香港税务局对天富龙旗下的香港泰富予以行政处罚,处罚金额为0.3万港元。

对于上述不规范情况,上市委在审议会议现场要求天富龙结合公司报告期存在的不规范情形及原因、公司治理建设、独立董事兼职和履职情况等,说明公司相关内部控制制度是否健全且被有效执行,是否存在实际控制人利用其控制地位对公司施加不适当影响的重大风险,公司独立董事是否发挥应有的制衡作用。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号