美国“大而美”法案通过、法国政局不稳、欧洲军费开支增加以及德国重新转向财政扩张等,使得投资者对主要发达经济体的债务可持续性担忧上升,推动这些国家长债收益率上升。近些年,这些国家主权债务的脆弱性明显增加,容易引发金融市场的动荡,并波及实体经济。

8月以来,主要发达国家长债遭遇抛售潮,其债务警钟再度敲响。4月初的时候,资金主要是疯狂抛售美债,美国实施的“对等关税”令其国家信用受损;而近期全球资金主要抛售的是英、法、德等国的长债,背后又隐藏着哪些担忧呢?

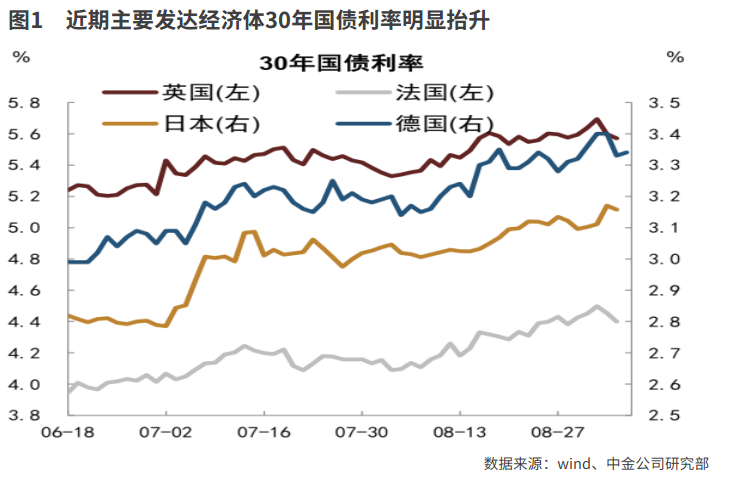

近日,英国30年期国债收益率一度飙升至5.73%,创下1998年5月以来的最高水平;德国30年期国债收益率升至3.43%,为2011年7月以来最高水平;法国30年期收益率逼近4.5%,是2009年以来的最高水平;日本30年期国债收益率则创下历史新高,20年期国债收益率也攀升至1999年以来的最高点。

超长期国债收益率的上行可能会通过利率渠道传导至金融市场和实体经济,将影响全球资产的定价,也会推高企业融资成本与居民贷款利率,进而对经济产生影响。

中金公司认为,在美国新一轮财政支出法案、欧洲增加国防军费开支、德国重启财政扩张、英国财政改革等背景下,投资者对主要发达经济体政府债务风险的关注明显走高。在低利率时期,政府加杠杆以及政府债务规模的抬升可能并不会引发投资者的广泛担忧,但由于疫情后高通胀的扰动,海外经济体普遍抬高了整体利率水平,这无疑放大了其财政的脆弱性。

主要发达经济体的债务可持续性问题正在引发市场的担忧,投资者在购买长期债券时要求获得更高的风险溢价,以补偿持有长期债券的风险。这还可能进入一个恶性循环——投资者对债务的担忧会推高收益率,这会进一步恶化债务状况,因为这些债务需要支付更多的利息,而债务的继续恶化又会反过来进一步推高债券的收益率。

债务容易上瘾

为什么欧美的债券市场变得脆弱了?2025年以来,曾多次引发债券市场动荡,并波及整个金融市场。

直接的导火索可能是近期法国政局的不稳定。市场担心可能会再度出现类似2024年12月Michel Barnier政府垮台的局面,更多的政治僵局将使遵守财政纪律变得更为艰难。

欧元区央行行长拉加德在接受Radio Classique采访时表示:“任何欧元区国家的政府垮台风险都令人担忧。政治发展和政治风险的出现对经济、对金融市场如何评估国家风险都有显著影响,因此也是我们关注的问题。”

不过,欧美债券市场呈现出脆弱性已不是一天两天了,这与债券市场的供需变化有密切关系。

从需求端来看,这可能与持有欧美国债的投资者结构变化有关。海外长期国债的传统持有者是央行和保险公司,但随着欧美央行已经退出后疫情时代的极度宽松货币政策,其国债持有量有所下降,而全球保险公司也在逐步减配欧美国债。

国盛证券认为,在全球主要央行和险资减配国债的背景下,私人投资者持有的政府债务比重可能会上升,而这部分投资者是价格敏感型的。当他们要求就债券期限内不确定的利率获得额外补偿时,期限溢价会驱动收益率上升。

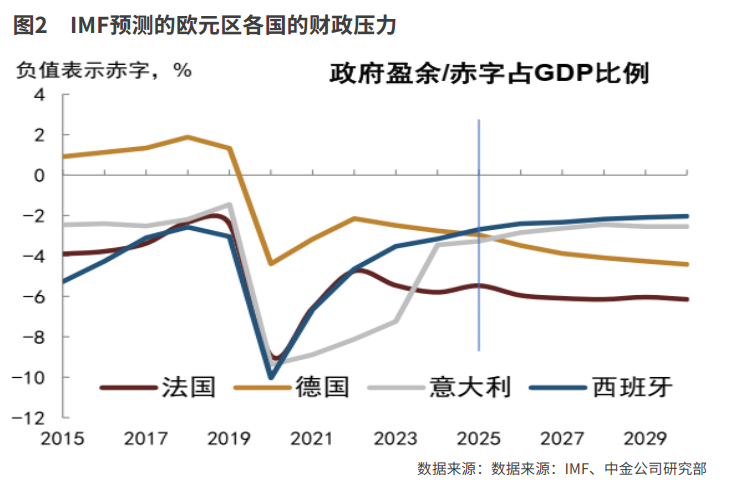

从供给端看,欧美主要发达经济体再度走向财政扩张,引发市场对其债务持续性的担忧。2020年疫情时期,为了应对经济的下滑,欧美曾经历了一次较大的财政扩张。但随着经济的恢复,后续几年其财政赤字有所回落。但今年以来,欧美主要发达经济体财政又出现了再度扩张。

在美国方面,“大而美”法案的全面减税和支出计划将扩大美国的财政赤字。市场普遍预计该法案将增加美国4万亿美元左右的财政赤字。

在欧洲方面,由于地缘政治风险长期悬而未决,加上美国对欧洲军事方面的支持力度减弱,使得欧洲不得不增加军费支出。6月,北约成员国在海牙峰会期间发布联合宣言指出,各成员国承诺到2035年将每年国内生产总值(GDP)的5%用于核心国防和相关防务支出。

此前一直严格遵守财政纪律的德国,也开始重新转向财政扩张。3月德国议会批准修改基本法,放宽对于政府举债的限制。德国内阁已于7月末批准了2026年预算草案以及至2029年的中期财政计划。德国联邦政府2026年的总借款额将达到1743亿欧元,而在中期财政预算计划里,仅净借款单项在2025年至2029年期间就预计将达到8510亿欧元。

在英国方面,财政改革迟迟难以推进,市场对英政府能否实现财政纪律承诺的担忧也在升温。中金公司指出,近期英国财政再次面临350亿英镑的预算缺口,叠加首相斯塔莫刚刚进行内阁重组,市场质疑财政政策主导权归属,担心政府难以有效应对债务压力。

近期海外利率,尤其是长债利率的波动主要反映的还是市场对各国政府债务规模持续扩张、以及可能涉及到的政府内在稳定性及财政政策连续性的担忧。事实上,自2020年疫情以来,欧美主要发达经济体的财政扩张已持续数年,主要经济体政府债务余额占GDP的比例逐步上升。2012年的欧债危机仅过去十多年,其教训仍历历在目。当时由于“欧猪五国”的债务不可持续担忧,引发了其债券收益率飙升,并使欧洲经济陷入衰退。

如何影响大类资产

这种债务的担忧很容易引发“股债汇”三杀,导致风险偏好下降。4月美国就遭遇了“股债汇”三杀,近期欧洲长债收益率的上升也引发了股市走弱和汇率的下降。

而风险偏好下降,则会助涨避险资产,比如黄金。8月下旬以来,COMEX黄金期货价格从3360美元/盎司快速飙升至9月6日的3677美元/盎司附近。

为了缓解长债收益率上升的压力,欧美央行大概率会再度实施宽松的货币政策。印钱能在短期内缓解矛盾,欧债危机时欧央行就这么干的。但当时由于没有通胀的担忧,这么干也无妨,但发达国家刚刚从高通胀中走出来,如果又疯狂印钱,通胀问题可能会再度出现。这种两难的局面使问题变得更加棘手。

资金总是要寻找合适的去处,既然欧美市场不再那么安全,资金就会流向其他区域。正值中国资产重估之际,这些资金有可能会更多流向中国资产,人民币也将获得支撑。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号