5月A股市场呈现震荡上行走势。据统计,截至5月30日收盘,上证指数收盘于3347.49点,当月上涨2.09%。分结构看,当月A股主要股指涨跌互现,其中,上证50、沪深300、创业板指等指数均呈现小幅上涨,而同期科创50指数则呈现下跌。从政策端来看,5月上旬在中美关税政策缓和以及一系列金融政策发力的提振下,A股市场风险偏好有所改善,投资者信心回暖。从杠杆资金表现看,A股融资买入额、融资余额均实现回升,市场交投热度走高。下旬以来,市场总体交投热度有所回落,但热门板块汽车、医药生物等板块持续获得主力资金净流入,同时专精特新、智能驾驶等概念板块亦进一步受到市场关注。

一、6月市场有望呈现震荡修复态势

6月,多数机构认为市场将延续震荡上行态势。有机构分析指出,一是6月经济数据可能延续偏强趋势:首先,端午假期和“618”消费旺季可能使得6月消费维持高增速;其次,海外补库可能使得6月出口增速回升;最后,政策加速落地可能使得6月制造业、基建投资维持高增速。二是6月盈利增速可能继续处于回升周期中。综合来看,6月基本面可能延续修复趋势。

招商证券在研报中指出,展望6月,市场可能会呈现指数震荡蓄力,大盘、质量类指数相对占优的格局。从目前基本面的趋势来看,基本维持较为稳定的状态外部环境变化导致的出口下滑仍未发生,内需政策仍处在蓄力的状态,可能随时推出一些增量政策。市场担心的地产销量依然保持弱稳定。上游低通胀压力加剧中下游需求相对稳定。总体来看,企业盈利预期仍将保持平稳。制造业融资需求仍然低迷,企业资本开支维持下行趋势。基于现金流、ROE等盈利质量的策略有望开始持续占优。6月逐渐进入对半年报的预期阶段,业绩将会逐渐纳入考量因素。7月7日程序化交易新规将会实施,6月是程序化交易最后合规调整的时间窗口,预计交易活跃度将会有所下降。融资余额流入有限,个人投资者增量资金有限,而目前小微风格的交易集中度再度来到历史高位。目前监管环境、资金环境对偏贵的中小风格相对不利。外部因素方面,关税谈判会时不时对市场产生扰动,但是对 A 股的影响逐渐衰竭。外部流动性层面,6月需关注美债到期高峰可能会对美元指数、美债收益率的影响对A股的间接影响。总体来看,宽基指数在六月偏震荡的概率较大。而基本面、流动性和监管环境更加有利于权重质量类风格的表现。

同时,持有相对谨慎态度的中金公司则在研报中表示,此前受益于中美贸易紧张局势超预期缓和,及国内宽松货币政策支持,5月A股市场温和修复。向前看,后续投资者关注点可能重新回到对国内政策或经济改善的关注上。宏观层面,4月经济数据受抢出口影响表现强劲,但5月外贸拉动效应或减弱;与此同时,高频数据显示房地产仍然承压,整体经济增长或维持平稳。除此之外,特朗普政策持续加码引发全球市场波动增加,“东升西落”的长期叙事虽未改变,但难以缓解投资者对短期外部扰动风险蔓延的担忧。综合内外部因素,市场或维持震荡格局。风格层面,得益于流动性充裕与科技叙事催化,中小盘成长股表现相对占优;利率下行背景下高股息资产吸引力相对提升但配置仍偏结构性。

风险提示:经济数据不及预期,政策理解不全面,海外政策超预期收紧。

二、行业板块热点前瞻

行业配置方面,2025年6月部分机构看好景气度向上的创新药板块以及受益AI带动实现快速增长的电子行业。

景气度向上的创新药板块

近日,2025年美国临床肿瘤学会(ASCO)年会当地时间5/30-6/3在美国芝加哥举行。本次ASCO中国创新药资产的口头报告(oral+rapidoral+LBA)数量达73项,创历史新高,报告企业不乏恒瑞医药、中国生物制药、科伦药业等Pharma,亦有信达生物、百济神州、康方生物等Biotech。

机构分析指出,经过十余年来的发展,中国创新药已走到国际舞台中央,一个又一个交易额突破新高的海外BD反映了MNC对中国创新药资产的需求已远大于对地缘风险的担忧。随着头部创新药企已经开始批量进入扭亏为盈的新发展阶段,中生代Biotech旗下优质资产迎来BD浪潮开始密集出海,传统药企走出集采阴影、创新药业务进入兑现期迎来估值重估,中国创新药产业及创新药投资有望持续迎来高景气。

另外,从市场表现来看,2025年5月医药板块表现排名第一。2025年5月上证综指上涨2.1%,SW医药生物上涨6.4%,涨跌幅在申万一级行业中排名第1位,生物医药板块中表现相对较好的细分板块为化学原料药(+10.5%)、化学制剂(+9.6%)、生物制品(+7.3%)。个股涨幅前三为舒泰神(+145.4%)、三生国健(+99.4%)、常山药业(+77.8%);个股跌幅前三为悦康药业(-15.6%)、安必平(-12.0%)、百济神州-U(-11.9%)。(剔除上市1个月内个股、ST个股)。截至2025年5月底,医药板块相对于全部A股的溢价水平目前处于正常水平,当前相对溢价率87.88%。

机构表示,在目前国内创新支付体系下,部分创新品种已经实现研发投入回报的正循环,销售额持续新高,同时海外临床数据陆续发布,对外授权进入高峰期,创新价值兑现加速,整体维持医药行业“推荐”的评级。

个股方面,可关注以下方面:

1)痛风领域大病种领域,急性期新药上市带来新增市场及国产降低尿酸新药的海外授权预期,建议关注:长春高新、一品红等。

2)关注合作出海和产品对外授权,重点关注肿瘤和免疫方向,如:益方生物、三生制药、复宏汉霖等。

3)仿制药企业向创新转型,持续投入有望迎来收获期,中美双报品种存在对外授权价值,建议关注:海南海药、四环医药、远大医药、德展健康等。

4)关注通用型 CAR - T 技术的突破和实体瘤 CAR - T 进入上市阶段,建议关注:科济药业、永泰生物等。

5)减重领域关键临床数据和对外合作出海,建议关注:众生药业、博瑞医药等。

6)流感新药获批,市场迭代带来的机遇,建议关注:众生药业、先声药业等。

7)医保目录品种放量,政策加码拓宽市场天花板,建议关注:上海谊众、艾力斯等。

8)关注国内 biotech 企业经营扭亏,内销上量和出海突破,建议关注:诺诚健华等。

受益AI带动实现快速增长的电子行业

据新华社报道,5月20日下午美国总统特朗普在白宫发布了名为“金穹”的天基导弹防御系统的发展规划,称该系统计划在3年内“全面运转”。特朗普说,“金穹”将与美国现有的导弹防御能力整合,一旦完全建成,能拦截从世界其他地方甚至太空发射的导弹,希望在其任期内完成该工程。根据特朗普的说法,“金穹”将由海洋、陆地和太空的“下一代”技术组成,包括基于空间的传感器和拦截器,与美国现有的导弹防御能力整合。整个系统将耗资约1750亿美元(约合人民币12634亿元),其中首笔250亿美元启动资金将在国会审议中的下一财年预算里安排。

新华社主管的《环球》杂志在2024年12月23日刊载文章《2025国际形势:变乱交织中加速演进》,文章写道:2024年的世界,国际局势变乱交织,地缘冲突延宕升级,“脱钩断链”愈演愈烈,全球南方加快崛起,百年变局的大势走向愈加清晰。文章列举了国际热点事件在2025年或将发生新的变化,包括:特朗普“卷土重来”;东欧地区冲突在“停”与“战”中持续;欧盟谋求战略自主的进程已经加速,欧盟也大力推进“永久结构性合作”、联合武器采购等议程,强化自身应对安全威胁的能力;叙利亚突变给本已动荡不已的中东局势再添不确定因素;亚太地缘政治格局也进一步复杂化为地区发展带来新挑战。2025年国际地缘政治事件发生频率或将显著增加,潜在军事冲突将大幅提升A股军工板块热度。

从我国军工行业发展来看,近年来,我国国防预算增幅维持在7%左右,国防支出占GDP的比重不到1.5%,低于世界主要军事大国的平均水平。机构认为,中国的国防支出仍有较大增长空间,未来或将长期高于GDP增速。2025年是“十四五”收官之年,行业有望摆脱近两年的低迷期,迎来全面复苏的景气拐点。随着订单恢复正常并陆续释放,军工板块或将进入业绩改善与估值提升的“戴维斯双击”阶段,建议关注先进战机、低空经济、国产大飞机、卫星互联网、深海科技等领域中竞争格局好、技术壁垒高的优质龙头公司。

此外,从基本面角度出发,2025年是“十四五”收官之年,行业需求已迎来结构性反转并将延续至2027年。2023年以来受行业人事变动影响较小的方向有望延续稳健增长,显著延后的方向有望迎来系统性修复、爆发式增长。据中国军网3月9日报道,国家领导人在解放军和武警部队代表团全体会议上发表重要讲话引起热烈反响:只争朝夕、笃行不怠,坚决扛起“十四五”规划收官的历史重任;更新理念、科学统筹,切实增强规划执行的系统性整体性协同性;各司其职、勠力同心,汇聚形成军地落实规划的强大合力。

个股方面,可关注以下机会:

1)2023年以来需求延后显著的部分导弹武器,产业链相关企业如菲利华、航天电器、新雷能、航天电子、楚江新材、盟升电子等。

2)2023年以来需求延后显著的信息化及中小型装备方向,如探测装备(航天南湖等)、元器件及检测服务(苏试试验、中航光电等)、中小型飞机(洪都航空、中无人机、航天彩虹等)、中小型弹药(高德红外等)、远火(北方导航)等。

3)穿越“十四五”、面向“十五五”持续高成长的消耗类武器方向(如导弹、远程火箭弹、精确制导炸弹、巡飞弹等),产业链相关企业如菲利华、高德红外、航天电器、北方导航、理工导航、国博电子、雷电微力、长盈通、洪都航空、新雷能、芯动联科、国科军工、国泰集团等。

4)产业趋势向上的武器装备出口(军贸)方向,相关企业如航天南湖、国睿科技、航天彩虹、中无人机等。

5)稳健的主机平台及核心配套,如中航沈飞、中航成飞、中航西飞等。

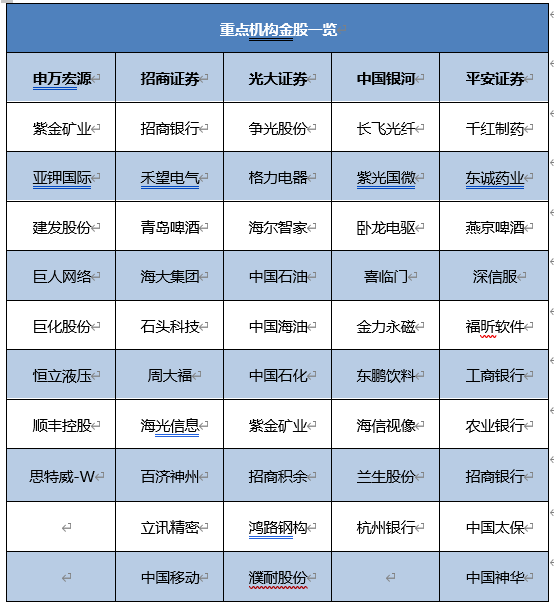

三、六月券商金股

综合目前十余家机构已发布的2025年6月金股情况来看,有2家及以上机构共同推荐的公司包括:亚钾国际、东鹏饮料、日联科技、巨化股份、青岛啤酒、海大集团、杭州银行、小商品城、恒瑞医药、顺丰控股、招商银行、中国移动等。其中亚钾国际、东鹏饮料、日联科技、巨化股份、青岛啤酒、海大集团、杭州银行等公司受到了超过3次的推荐。

当月券商金股优选

紫金矿业 [601899.SH]

国内铜、金领域头部矿企

紫金矿业发布公告,拟将其控股子公司紫金黄金国际分拆至香港联交所主板上市。本次分拆实施前,紫金矿业拟将下属多座境外黄金矿山资产重组整合至紫金黄金国际旗下,相关重组工作目前尚在推进过程中。本次分拆完成后,紫金矿业股权结构不会发生变化,且仍将维持对紫金黄金国际的控制权。券商方面表示,本次拟分拆上市资产由八座位于南美、中亚、非洲和大洋洲的世界级大型黄金矿山组成。截至2024年末,这8座矿山共计黄金储量为697吨,资源量为1800吨,2024年合计产量为46.22吨。2022-2024年净利润分别为21.2、23.1、44.6亿元,净资产为166.8、185.9、211.4亿元。紫金黄金国际将延续公司在矿山并购和矿山运营领域的领先经验,实现境外黄金矿山资源的持续增储与高效发展,进一步推动高质量全球化的战略布局。

中国太保 [601601.SH]

国内领先的综合性保险集团

中国太保发布2024年年度报告及2025年第一季度报告。2024年,公司实现营业总收入4040.89亿元,同比+24.7%;实现归母营运利润344.25亿元,可比口径下同比+2.5%;实现归母净利润449.60亿元,同比+63.9%。2025年一季度,公司实现营业总收入937.17亿元,同比-1.8%;实现归母净利润96.27亿元,同比-18.1%。机构预测指出,公司寿险持续推进长航二期“北极星计划”落地,价值转型有望持续见效;产险发展稳健,调结构、优成本下高质量发展可期。预计2025-2027年公司营业收入为4132.21、4417.06、4744.10亿元,归母净利润为469.24、515.21、580.13亿元,每股净资产为34.04、37.80、42.03元,对应4月28日收盘价的PB估值为0.90、0.81、0.72倍。

顺丰控股 [002352.SZ]

中国及亚洲最大、全球第四大综合物流服务提供商

近日,国家邮政局公布2025年4月快递行业运行情况,4月份快递业务量与业务收入分别完成163.2亿件和1212.8亿元,分别同比增长19.1%和10.8%,2025年1-4月,快递业务收入累计完成4669.1亿元,同比增长10.9%,快递业务量累计完成614.5亿件,同比增长20.9%。券商分析表示,2025年1-4月快递行业保持高位运行,受益于需求端变化(轻小件化、逆向件持续增加、下沉市场红利),剔除国家邮政局统计口径调整因素,行业件量增速仍远高于社零增速(+4.7%)与实物商品网上零售额增速(+5.8%),展现需求增长强劲韧性。价格端,快递轻小件化趋势和快递“价格战”对行业单票收入产生一定影响,同时随着头部企业调整竞争策略,重新强调份额诉求,快递行业价格竞争有加剧趋势,考虑到政策端引导长期高质量发展约束,“价格战”激烈程度可控,企业可能不会长期执行以价换量策略,2020年前后的恶性“价格战”重现可能性较小,龙头市占率或进一步提升。

青岛啤酒 [600600.SH]

中国历史悠久的啤酒制造厂商

5月20日,青岛啤酒召开2024年年度股东会以及分析师和投资者交流会,新任董事长姜宗祥先生主持会议并展望公司经营战略。产品端,公司坚定推进青岛啤酒主品牌“1+1+1+2+N”产品组合发展,做强主力大单品,同时加强新品培育和品质提升,依托青岛啤酒科技研发中心持续加强基础研究和原始创新,推出具有鲜明特色、符合市场需求的新产品,如“奥古特A系列、尼卡希白啤、无醇啤酒系列”等。渠道端,公司巩固提升“一纵两横”战略带市场建设,聚焦资源强化基地市场优势地位,加快推进新鲜直送业务布局,青岛精品原浆和水晶纯生啤酒产品在24座城市实现新鲜直送,满足消费者个性化、多元化、场景化需求。券商分析表示,公司聚焦啤酒主业,全面发力“新人群、新需求、新产品、新渠道、新场景”,以“高品质、高可见度”建设和培育品牌,并通过寻求并购以及与其他公司合作等方式布局非啤酒业务,为公司长远稳定发展注入可持续的发展动能。

巨化股份 [600160.SH]

国内领先的氟化工、氯碱化工综合配套的氟化工先进制造业基地

巨化股份发布2024年年报及2025年一季报,公司2024年实现营业收入244.62亿元,同比增长18.43%,实现归母净利润19.60亿元,同比增长107.69%;2025Q1实现营业收入58.00亿元,同比增长6.05%,实现归母净利润8.09亿元,同比增长160.64%。二三代制冷剂配额的实施,推动制冷剂供需格局和竞争格局的优化,叠加下游行业需求的改善,制冷剂产品价格回归合理区间,推动公司营业收入和归母净利率快速提升。机构分析认为,公司是氟化工行业龙头,规模及产业链一体化优势明显。受益于三代制冷剂配额政策的实施以及下游需求的提升,制冷剂供需关系趋紧,行业景气有望长期维持。

中国移动 [600941.SH]

中国内地最大的通信和信息服务供应商

中国移动发布2025年一季报。2025年第一季度,公司实现营业收入2638亿元,同比持平;归母净利润306亿元,同比增长3.5%;扣非净利润289亿元,同比增长10.8%。据统计,截至2025年3月31日,公司移动客户总数10.03亿户,其中5G网络客户数达到5.78亿户;首季度手机上网DOU达到16.1GB,同比增长8.0%;移动ARPU为46.9元。家庭方面,公司有线宽带客户总数达到3.20亿户,季度净增548万户,其中,家庭宽带客户达到2.82亿户,季度净增445万户;首季度,家庭客户综合ARPU为人民币40.8元,同比增长2.3%。此外,公司牢牢把握经济社会发展开辟的信息服务新空间、信息技术发展演进带来的发展新机遇,大力推动AI+DICT项目标准复制与规模拓展,加快打造商客市场场景化标准产品解决方案,不断做强能力、做优价值、做大规模。首季度,公司政企市场收入占比进一步提升。

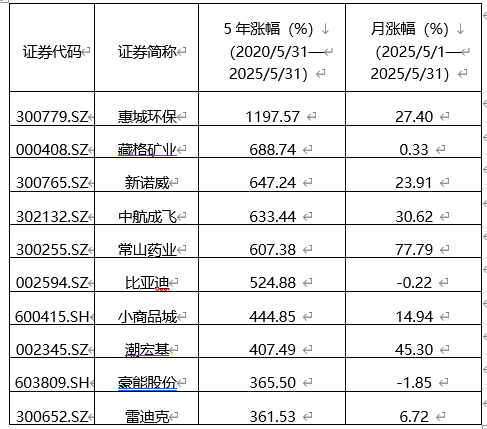

四、当月个股创新高数据统计

证券市场周刊通过东财choice数据整理统计得出,在上市5年以上的公司中,本月股价创历史新高的共有55只,其中,当月(2025/5/1—2025/5/31)股价涨幅在20%以上的共有16只。同期,申万的31个一级行业指数中有25个行业实现上涨,其中涨幅最高的为环保、医药生物行业,月涨幅分别为6.83%和6.42%。

藏格矿业

公司为国内氯化钾行业第二大生产企业。根据公司发布2024年年报,2024年公司实现营业收入32.51亿元,同比-37.79%,归母净利润25.8亿元,同比-24.56%,扣非后归母净利润25.47亿元,同比-28.76%。其中,24Q4实现营业收入9.27亿元,环比+65%,归母净利润7.12亿元,环比+25%,扣非后归母净利润7.0亿元,环比+23%。期间,公司锂钾铜三业务扩产有序进行。锂方面,麻米措采矿权证的办理已进入执行阶段;国能矿业的收购完成,公司实现了对国能矿业21%的穿透持股,国能矿业拥有的结则茶卡盐湖和龙木错盐湖的采矿证续证工作都已经完成。钾方面,公司已取得老挝万象塞塔尼县和巴俄县区157.72平方公里钾盐矿储量证,公司已向老挝能矿部提交可研报告并开展环评;项目方面已经完成200万吨/年氯化钾一期项目设计招标工作。此外,铜方面:公司巨龙二期20万吨预计将在2025年底投产,届时归属公司权益的铜产量9.2-10.8万吨/年。

新诺威

公司为原料药行业知名企业。近期,公司并购巨石生物获得全流程ADC研发平台,截至25年2月共有8款ADC产品进入临床阶段,3款产品已完成海外授权。核心品种中,SYS6010(EGFR ADC)在奥希替尼耐药突变非小细胞肺癌PDX模型中肿瘤抑制率超80%,临床前安全性窗口显著优于同类,其出海可能性值得关注;SYSA1801(CLDN18.2ADC)针对CLDN18.2高表达胃癌患者ORR为47%,≥3级TRAE仅24.2%,安全性领跑同类竞品;SYS6002(Nectin4ADC)治疗UC/CC/HNSCC的ORR达到42%,细分适应症开发潜力可期;mRNA平台同样完成产业化验证,自主研发的新冠疫苗国内获紧急使用,RSV疫苗、HPV治疗疫苗及VZV疫苗快速推进中。机构分析表示,新诺威在并购巨石生物后囊获具备全球竞争力的ADC和mRNA平台,后续完成并购石药百克后,相关GLP-1资产也有望在代谢领域收获颇丰。作为石药集团A股创新药平台,公司有望产出多款“重磅炸弹”药物。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号