日本长期的低利率政策对日本国债市场产生着深远的影响。日债的持有者结构发生重大改变,日本央行成为其最大持有者,也对日本国债市场功能造成明显损害。

疫情结束后为支持实体经济修复,中国人民银行多次下调政策利率(7天逆回购利率),并于2022年8月15日降至2.0%,比中国多年的通胀目标3%低1个百分点。截至2025年5月,7天逆回购利率已降至1.4%,10年期国债收益率已由2021年初的3.18%下行至1.69%,市场认为中国有可能已经进入低利率时代。目前仅有日本、瑞士等少数经济体10年期国债收益率低于中国,探寻他们低利率时期的情况,了解期间央行的政策应对和债市表现,有助于我们更好地应对低利率时期的到来。

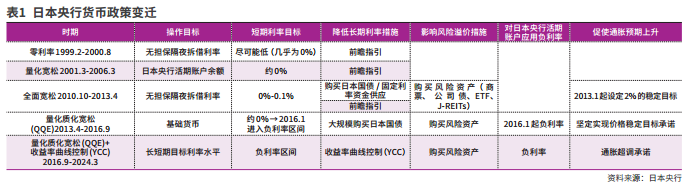

日本低利率时代概况

1985年“广场协议”的签署导致日元升值,为降低出口受损对本国经济的影响,日本央行采取宽松的货币政策,但大量过剩资金流入日本股市和楼市,积聚金融风险。1989年,日本央行通过加息、收紧房企融资、征收地价税等多种形式刺破了经济泡沫,随后正式进入“失去的三十年”。日本央行先是大幅下调政策利率,但随着资产价格的显著下跌和增长预期的调降,企业开始缩减投资,加之出生率的下降和人口老龄化的提升,日本实际利率持续下行。此外,1990年代中期起全球化浪潮、IT行业技术创新加剧价格竞争,再叠加社会中关于工资和价格不会轻易上涨的心理预期逐渐根深蒂固,推动日本在1990年代后半期陷入通货紧缩。

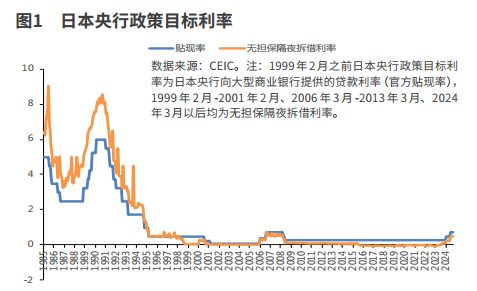

为了对抗通缩,日本央行从1990年代中期起开始实行低利率政策,并于1999年推出了世界上第一个零利率政策和前瞻性指引。随后又陆续推出一系列非常规货币政策,包括2000年代的量化宽松政策、2008年全球金融危机后的一系列货币宽松措施,以及2010年代初的全面货币宽松政策。在此期间,随着日本经济的复苏,其货币政策曾短期回归正常化,日本央行于2000年8月、2006年3月分别进行短暂的加息,但受互联网泡沫破灭、全球金融危机影响,货币政策很快重回极度宽松。直至2024年3月,日本央行将基准利率从-0.1%上调至0%-0.1%区间,并取消收益率曲线控制(YCC)政策,正式告别负利率时代,但目前日本仍处于低利率时期。

低利率时期的央行货币政策

1991年7月,日本央行将贴现率由6%下调至5.5%,标志货币政策转为宽松。1999年2月,日本央行宣布零利率政策,并将政策目标利率由官方贴现率切换成无担保隔夜拆借利率。为了摆脱通缩困境,日本央行不断加码宽松程度,在漫长的低利率时代积极探索非常规货币政策。

总体来看,日本央行的货币政策尝试与创新主要体现在:一是操作目标的灵活变化,从最初的官方贴现率,到无担保隔夜拆借利率,再到量化宽松时期的央行活期账户余额、质化量化宽松时期的基础货币、负利率时期的超额存款准备金率,日本央行始终根据国内外形势变化灵活调整操作目标。二是始终坚持宽松政策,在传统降息策略失灵后,日本央行大胆开启零利率时代甚至负利率时代,并通过货币供应量、超额准备金惩罚性税率、公开市场操作等引导长短期收益率持续低位,通过前瞻指引强化市场的持续宽松预期。三是货币政策调控逐渐精细化,不断创设新的货币政策工具以满足流动性投放需求。

长期低利率对日债的影响

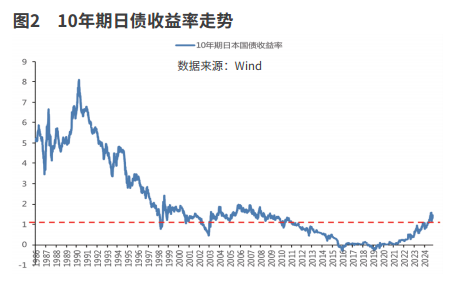

宽松的货币政策推动日本国债收益率呈现长期下行趋势,10年期日债收益率从1990年9月28日8.1%的峰值下行至2016年7月27日的-0.3%。1990年10月-1998年10月,10年期日债收益率大幅下行,其中1993年、1995年因经济复苏效果显现短暂反弹。1998年日本开启史上最大规模的财政刺激政策,日债供需预期迅速恶化大幅推高日债收益率,直至1999年2月零利率政策出台重回下行趋势。

2002年初日本经济开始阶段性触底,并于三季度开始GDP同比转正,但日本央行仍然不断提高活期账户余额的目标,希望通过大量的流动性注入刺激价格上涨和经济复苏,提高了金融机构对日债的配置需求,推动10年期日债在2003年6月最低降至0.43%。随着日本经济复苏趋势日渐清晰,6月下旬起20年期日债拍卖不及预期、美债收益率触底,以及前期出现重大风险的日本理索纳银行被政府注资,之前大量购买日债的金融机构开始集中卖出,收益率的迅速反转上行进一步触发了银行的风控机制,引发了踩踏型抛售。日债收益率迅速上行至1.6%附近后,呈震荡态势。

2008年金融危机爆发,日本央行重回零利率政策,日债收益率再度呈现长期下行趋势。2013年QQE时期日本央行开始大规模购买日本国债,通过影响二级市场上供需关系的流量效应,以及通过降低利率风险总量从而降低期限溢价的存量效应,进一步压低日债收益率。2016年负利率政策出台,负利率不仅降低了市场对未来短期利率的预期,并且通过投资者的追求收益行为进一步降低期限溢价,推动10年期日债收益率转负。

低利率时代也对日债的持有者结构产生重大影响。1990年代以来,随着经济增速下行,企业贷款需求疲弱,加之日债收益率大幅下行,银行大规模增持日本国债,并逐渐成为最大持有者。但过低的票息收入也会制约银行持债意愿,2012年日债收益率长期低于1%,银行的日债持有规模也开始明显减少。与此同时,全面宽松和量化质化宽松时期,日本央行开始大规模购债,逐渐成为日本国债的最大买方,2022年起其持有占比超过50%。

日本央行大规模购买日本国债以及收益率曲线控制政策,对日本国债市场功能造成明显损害。虽然日本央行通过不断放宽证券借贷便利的条件(例如降低费率、取消销售限额、延长交易窗口等),允许金融机构更灵活地借入日本国债,但这些努力对市场的改善总体有限。日本央行的定量研究发现,央行长时期大规模增持日债降低了日债交易量,并导致买卖价差非线性扩大;央行增持某期限国债份额及连续的固定利率购买操作导致日债收益率曲线扭曲。日本国债市场功能的恶化进一步蔓延至公司债市场,并开始影响其他金融市场的运行。

(作者系中国建设银行金融市场部业务副经理,本文仅代表作者本人观点,与所在单位无关,不代表本刊立场。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号