2025年以来市场呈现较为明显的结构化特征,科技和新消费接力成为两大主线,红利股和微盘股齐涨是典型特征。这些超预期变化的背后既体现了经济新旧动能的转换,也凸显出不同性质资金的追逐特点。

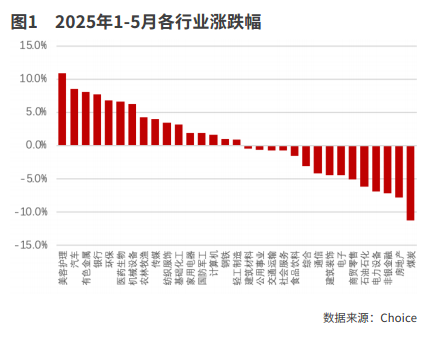

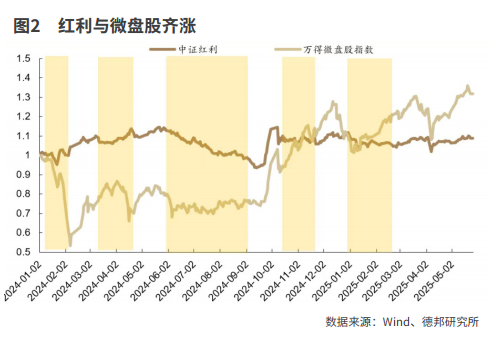

在经历了外部不确定性的冲击,2025年前五个月A股基本平盘,表现出了较好的韧劲。不过A股内部存在较为明显的结构化和轮动特征,使投资者很难把握,比如4月初以来红利股和微盘股齐涨;涨跌的行业基本各半,美容护理、汽车、有色金属、银行等板块领涨,煤炭、房地产、非银金融板块则领跌。

回望这几个月,有不少超预期的逻辑被市场忽视:关税对A股的影响远小于2018年,关税冲击反而是最好的布局时机;经济新旧动能的市场表现冰火两重天,以地产链为代表的旧动能表现不尽如人意,但新消费和科技则接力上涨。红利股和微盘股一同走强。这些现象之所以超出市场预期,是由于很多投资者仍然用旧的逻辑框架在思考问题。

红利与微盘股齐涨

近期市场的行业轮动加快,这使得主线方向并不很明显,体现出市场上不同投资者存在较大的分歧,增加了市场把握的难度。兴业证券认为,近期跟踪的行业轮动强度指标已经接近历史峰值。根据一级行业近五日涨跌幅排名变动绝对值加总所构建的短期行业轮动强度指标,4月以来不断上升,近期进一步上行并接近2023年年初的历史峰值水平,指向近期行业轮动已达到较为极致的水平。

即便如此,如果把时间稍稍拉长,2025年A股仍存在一些明显的特征,如果投资者能够事先有所觉察,则更容易产生超额收益。其中一个显著特征是:红利股和微盘股明显跑赢大势。

红利股以稳定的高股息而受到青睐,它具有类债券的特征,当资金风险偏好下降时,红利股容易受到追捧。银行板块是红利股的典型代表,前五月银行板块上涨7.7%,大幅跑赢上证指数和沪深300指数。

而微盘股的上行经常需要资金和风险偏好的支撑,在市场资金相对充裕、风险偏好上行时,微盘股更容易有表现的机会。

2024年以来红利股的走强已经成为一种趋势。一方面,由于利率中枢不断下移,红利股的股息率要明显优于债券利率,这在资产荒的背景下,受到类债券资金的持续青睐。目前10年期国债收益率只有1.7%左右,比2023年时3%左右的水平下降较多。

另一方面,政策上鼓励引入耐心资本,以保险资金为代表的长期资金纷纷增持高股息股票。截至5月31日,据不完全统计,2025年以来多家保险公司共实施15次举牌,已经接近2024年全年举牌数。

在市场缺乏较为明晰的大主线时,微盘股相对而言就更容易炒作。微盘股的表现比较依赖于风险偏好环境,在市场波动偏小时更容易产生超额收益,比如2024年四季度和2025年除了4月初关税冲击的主要时间段。得益于中国经济的韧劲、抵御关税冲击的能力增强和政策端的呵护,2025年以来A股市场波动相对更小,市场的政策底较为明晰,这为微盘股的走强提供了有利的环境。

在这轮关税冲击中,A股和人民币汇率都体现出了更强的韧劲,大大好于2018年,这是大超市场预期的地方。由于此次关税冲击要比2018年还要严峻,按理说A股市场和人民币汇率受到的冲击要大于2018年。为什么这一次不一样呢?

经过多年的锤炼,中国的出口比2018年时更加多元化,中国出口产品的竞争力更强了,对美出口的下降能够通过其他的渠道得到很大程度的弥补。美国滥施关税使美国国家信用受损,美元和美债遭受资金抛售,这一背景下,人民币反而成为全球资金更加信赖的货币。

科技与新消费接力

我们可以把2025年的行情演进大致分为两个阶段:第一个阶段是春节后至4月初,DeepSeek引发的中国科技股重估,使得科技板块成为这一时期的主线;第二阶段则是4月中旬至今,在“对等关税”暂缓之后,新消费成为主线,体现了政策大力提振内需下消费新旧动能的分化。

DeepSeek的出现只是让全球资金看到了中国科技的强大竞争力,这只是中国科技股重估的开始。2025年以来,中国科技股龙头的预期资本开支大幅增长,这是科技股业绩的前瞻性指标。前五个月科技股含量更高的恒生指数涨幅达16%,在全球主要指数中表现占优。

广发证券认为,科技股尤其是AI相关板块,经过近3个月的调整,已经基本面具备了反攻的一些必要条件:TMT成交额占比已经来到2023年AI叙事的区间下沿,形成了行情启动的必要条件。4月“对等关税”的超跌反弹以来,融资余额位于2025年以来的底部,没有任何回升,为后续行情提供了增量资金的可能。

在这一轮经济复苏中,整体消费的表现并不算强,使得资金对消费股的投资仍有所担心。以往消费股的行情白酒通常是龙头和风向标,而地产的恢复则成为催化剂。在这一轮行情中,白酒和地产链的表现都乏善可陈,但仅以此判定消费股没有机会则会错失良机。实际上,新消费的良好表现与旧消费的低迷并存。截至5月31日,美容护理和汽车板块年内分别上涨10.9%和8.6%,领涨整个市场。

中信证券认为,有别于过去大基建时代的投资逻辑,当前消费领域呈现出三条趋势主线:(1)回归理性、品质升级与消费平替并行;(2)快乐生活、为精神满足感和情绪价值付费;(3)技术进步和迭代催生的消费新方向,这将提供诸多长期结构性“新消费”机会,建议持续配置。

等待市场突破的契机

5月中旬以来,整体市场陷入了窄幅震荡格局,未来市场能否再度向上突破,可能需要关注以下两大核心变量的改变:

其一,关税问题能否有一个确定的结果,且有所缓和。目前处于关税冲突的暂缓期,但距离“对等关税”的实施已经过去了一个半月,美国也就与英国达成了相关的贸易协议,在90天暂缓期内要想完全解决关税冲突似乎存在较大的难度。

其二,财政端的前置发力能否快速转化为经济增长动能,以及后续增量财政政策的接力。1-5月政府债的净融资额同比大幅增长,推动货币和社会融资规模增速超预期回升,体现了积极财政政策的发力。由于政策从发力到转化为经济的实际动能需要一定的时间,市场还在等待后续的经济数据验证。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

在市值管理新规带动下,投资者关系管理进入发展新阶段:一方面是投资者参与股东会热情逐渐升温,机构调研重要性与日俱增,信披从被动走向主动;另一方面则是上市公司加强舆情传播管理,主动讲好发展故事,从而避免沦为“沙漠之花”。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号