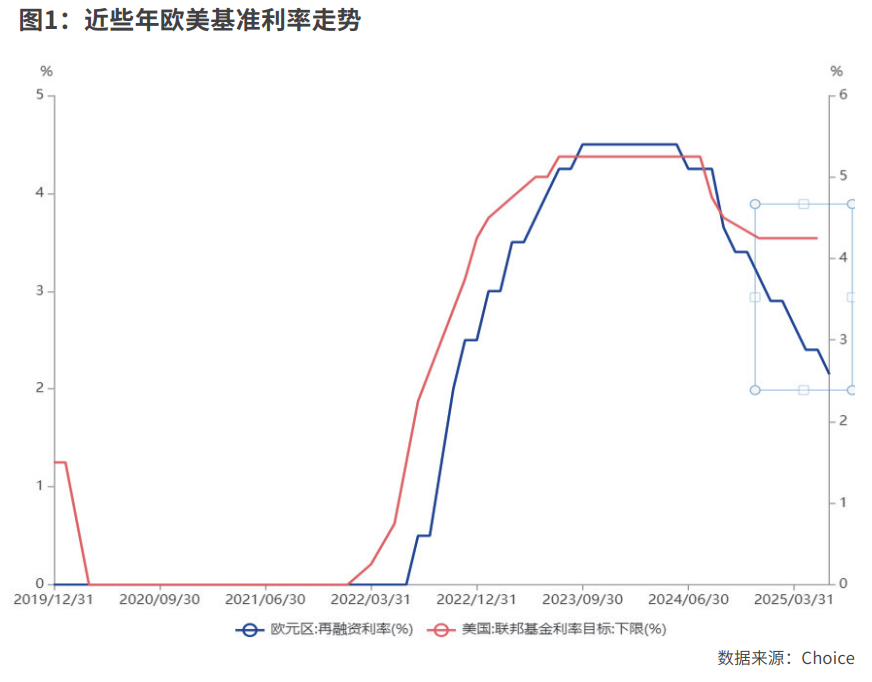

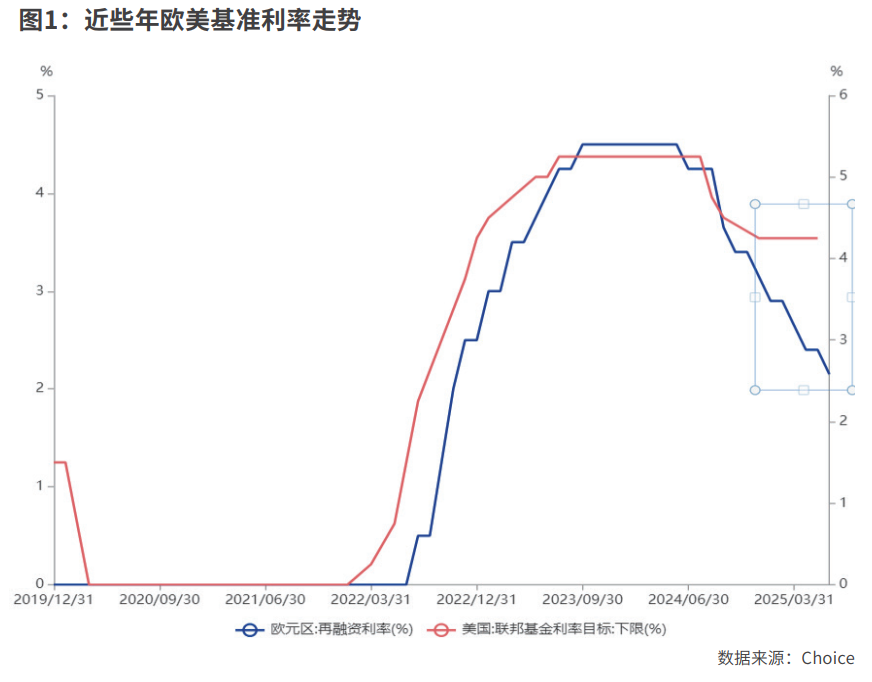

2025年以来,欧美货币政策有所分化,欧央行仍在持续降息,而美联储则一直“按兵不动”,核心原因是美国比欧洲面临更大的通胀压力。关税问题可能大幅抬高未来美国的通胀水平,欧洲则担心经济增长放缓的风险。

过去几年欧美货币政策基本上是同步的,但2025年以来两者出现了明显分化。欧洲由于通胀控制效果较好,欧央行仍在持续降息;而美国由于关税政策的影响,再通胀的概率大大升高,美联储不得不放慢降息的步伐。

6月5日,欧央行决定将欧元区三大关键利率分别下调25个基点。这是欧洲央行自去20246月启动降息以来第八次下调利率。本次降息后,欧元区存款机制利率、主要再融资利率和边际借贷利率分别降至2.00%、2.15%、2.40%。

2025年以来,美联储一直保持基准利率不变,目前联邦基金利率维持在4.25%-4.5%的较高水平。随着5月重要的非农就业数据公布,市场普遍预计美联储在6月的议息会议上仍会按兵不动。

为什么欧美的货币政策2025年分化那么大呢?主要是由于欧洲和美国的经济与通胀前景不同所致。欧洲的通胀受能源价格的影响较大,随着油价的不断走低,欧洲这一轮通胀的下行比较顺畅。而美国的通胀受服务业工资、房地产景气度的影响较大,叠加美实施的“对等关税”政策,已经大幅提升了未来美国的通胀预期,也增加了经济的不确定性,这使得美联储不敢贸然行动。

由同步到分化

2020年以来的大多数时间里,欧美的基准利率变化是比较同步的,大致经历了以下几个阶段。

第一个阶段是从2020年至2021年,为了应对疫情的冲击,欧美央行都实施了零利率政策和量化宽松政策。疫后欧美经济得到了一定程度的恢复,但由于极度宽松的货币政策和持续高企的财政赤字,也导致全球出现了高通胀。

第二阶段是从2022年至2024年年中,为了有效控制高通胀,欧美央行都采取了快速紧缩的货币政策。美联储于2022年3月开始加息,随后的加息幅度和速度非常快,在2022年7月就已经把联邦基金利率从零上调到了2.25%-2.5%。欧央行的动作要慢一些,在2022年7月才开启第一次加息。

到2023年7月,美联储已经把基准利率上调到了5.25%-5.5%,并在随后的一年时间里维持这一高利率状态。欧央行则在2023年9月把再融资利率上调到了4.5%,随后一段时间也维持不变。

第三阶段是从2024年年中至今,由于通胀得到了明显的缓解,欧美央行都步入了降息周期。欧央行和美联储分别在2024年6月、2024年8月实施了首次降息。美联储在2024年下半年累计降息了100个基点,欧央行则累计降息了135个基点。

2024年下半年欧美央行的政策还算是比较同步的,但进入2025年后,两大央行的政策就开始出现明显的分化。欧央行在2025年上半年继续降息,目前再融资利率已经下调至2.15%,本轮降息周期已经累计下调了235个基点。而美联储在2025年上半年则一直按兵不动。

综合来看,在这一轮降息周期中,欧央行的起步更早,降息的幅度已经比美联储多了100个基点。

为什么在本轮降息周期中,欧央行比美联储更加果断呢?核心原因是,欧洲面临的通胀压力比美国小。

在2021年至2022年的高通胀过程中,欧洲的高通胀更多来自能源价格的大幅抬升,而美国的通胀则是需求提升下的全面通胀,所以美国治理高通胀的难度要大于欧洲,它需要总需求有一定程度的放缓。

此外,近期的关税问题对欧美的影响也不同。对欧洲的影响主要是经济下行的风险,随着能源价格的进一步下降,欧洲的通胀基本上回到合理水平。但关税冲击大大提升了美国的通胀预期,使得美联储不得不放慢降息的节奏。

未来政策走向

在6月欧央行的会议声明中,欧央行对通胀的控制更加乐观,“通胀目前已经处于欧央行中期的2%目标附近。”5月欧元区CPI同比上涨为1.9%,核心CPI同比增速也降至2.3%。

不过,欧央行对经济前景有些许担忧。本次欧央行议息会议上,预计2025年至2027年欧元区的GDP增速分别是0.9%,1.0%和1.3%,比2024年年底的预测有所下调。欧央行行长拉加德在新闻发布会上表示,调查数据显示短期经济的前景依旧趋于疲软,更高的关税、欧元的升值都将使出口更加困难,贸易紧张局势可能会降低经济增速。

欧央行并不愿意给出较为清晰的前瞻性指引,也是为应对不确定性保留一些余地。欧央行会议声明中再次强调,“将采取依赖数据、逐次会议决策的方式。不预先承诺具体的利率路径。”

中金公司认为,欧央行年内可能还有一次降息,不过在目前美国贸易政策不确定的影响之下,市场对传统货币政策的关注度明显减弱,2025年4月以来欧元兑美元的走势和传统德美短端利差的脱节便是对此的最好证明。

近日公布的数据显示,5月美国新增非农就业为13.9万人,较4月有所放缓,但仍超出市场预期的12.6万人。4月与3月新增就业人数分别下修3.0万和6.5万人,至14.7万和12万人,3-5月的平均新增非农就业人数为13.5万人。5月美国失业率为4.2%,与上月持平。

分行业来看,制造业与政府就业均走弱,服务业仍是新增就业的重要支撑。可见,关税冲击对美国制造业就业开始产生一定的负面影响;政府就业趋弱主要是因为特朗普政府实施的精简政府机构人员的政策。

由于美国就业市场只是小幅趋弱,市场预计美联储在6月和7月的议息会议上仍会保持基准利率不变,9月降息的概率也只有50%左右。

美联储很担心关税推升美国通胀,美联储内部也存在较大的分歧。6月6日,圣路易斯联储主席穆萨莱姆(Alberto Musalem)表示,关税可能会在未来1-2个季度内推高通胀,也可能持续更长时间。如果贸易和财政政策的不确定性能在7月消失,那么美联储将有可能在9月重回降息轨道。

近日,美联储理事库格勒(Adriana Kugler)在一场演讲中表示,当前通胀上行的风险加剧,就业和出口增长则面临下行风险。如果通胀上行的风险持续存在,将继续支持美联储将政策利率维持在当前水平。

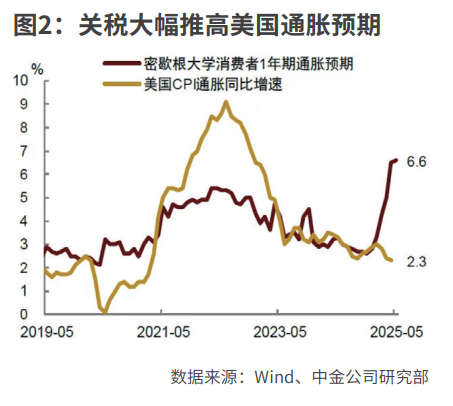

表面上看,当下美国的通胀数据并不高,但这是滞后的。5月密歇根大学的1年期通胀预期飙升至7.3%,这比2024年底大幅上升了4.4个百分点。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号