2025年以来人民币汇率呈现几个新特征:人民币对美元略有升值,人民币汇率指数则有所趋弱,人民币名义有效汇率和实际有效汇率出现分化。展望未来,美元大概率仍会走弱,国内经济继续回稳向好,人民币对美元汇率逐渐出现一定的升值预期。

2025年以来,随着外部不确定性的增大,全球金融市场波动加剧,由于人民币汇率与A股走势具有较强的相关性,市场对人民币汇率的关注度提升。

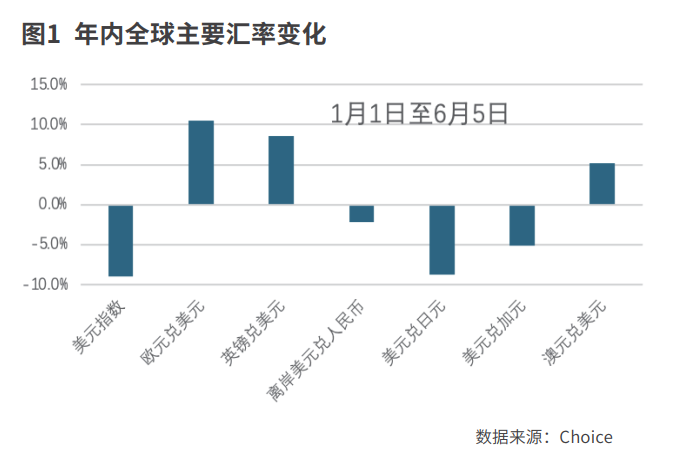

2025年人民币对美元汇率整体略有升值。截至6月5日,离岸美元兑人民币汇率从年初的7.337下降到7.18附近,人民币累计升值约2%。人民币的表现呈现几个新特征:

其一,面对外部不确定性增加和全球风险偏好下降,人民币一改以往走弱的规律,反而略有升值。一方面体现出本轮中国经济复苏的韧劲对人民币汇率的支撑;另一方面,这一次引发全球风险偏好下降的因素是美滥施关税,这导致美国国家信用下降,美元明显贬值,伴随着人民币对美元汇率被动升值。

其二,人民币汇率指数近期有所贬值。由于2025年以来非美货币普遍升值较多,而人民币对美元升值相对温和,导致人民币汇率指数走弱。

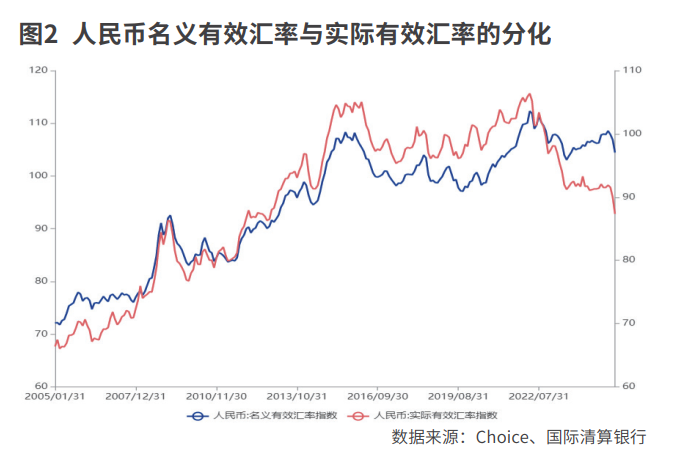

其三,近几年人民币名义有效汇率和实际有效汇率出现了较大的分化。名义有效汇率整体较为平稳,但实际有效汇率则有所趋弱,导致以往两者走势趋同的规律被打破。这可能很大程度上是因为,过去几年中国的通胀水平偏低,而主要贸易伙伴的通胀水平偏高。

展望未来,美国滥施关税和政府债务居高不下加剧了全球的去美元化,美元指数大概率继续走弱,人民币对美元的被动贬值压力明显缓解。再考虑到,国内宏观经济政策在不断加力见效,经济回稳向好的势头将进一步巩固,对人民币汇率形成有效的支撑。市场对人民币汇率的预期已经发生改变,升值的预期反而越来越浓厚。

一些新特征

我们通常谈论人民币汇率时,更多是指人民币对美元的双边汇率,而人民币汇率的概念有多重含义,既包括双边汇率,也包括更为综合的名义有效汇率和实际有效汇率。

从人民币对美元的双边汇率看,2025年以来双边波动增大,整体略有升值。离岸美元兑人民币汇率在4月初最高一度逼近7.43,在5月底最低到7.16。截至6月5日,年内离岸美元兑人民币汇率升值约2.1%。

汇率有升有贬本是较为平常的事,但在外部不确定性增加,全球资金风险偏好下降的情况下,人民币对美元汇率录得升值则并不多见。一般而言,当全球风险偏好下降时,避险货币会升值,美元作为全球最主要的储备货币常常会升值,从而对人民币形成被动的贬值压力。

但是这一次则很不一样。美国滥施关税导致的全球不确定性增加,并没有推升美元,反而使美国的国家信用受损,各国资金纷纷抛售美元资产。美元指数跌破100关口,年内大幅贬值了8.6%。在这一背景下,人民币对美元汇率被动有所升值也就比较自然了。

从有效汇率的角度看,可以分为名义有效汇率和实际有效汇率。名义有效汇率是用来衡量一国货币相对其他一组货币汇率的加权平均值,通常以本国与其他贸易伙伴国双边汇率的加权平均值表示。 实际有效汇率是根据价格变化进行调整后的有效汇率。根据不同的权重得到的有效汇率数据会有所差别,以下分析有效汇率时主要采用国际清算银行的数据。

根据国际清算银行的数据,人民币名义有效汇率从2024年年底的107.88下降到4月的104.45,贬值了近3%。由于2025年以来主要非美货币兑美元都出现了不同程度的升值,比如截至6月5日,年内欧元兑美元升值了10.5%,英镑和日元对美元汇率均升值了8.5%左右,加元和澳元对美元汇率都升值了近5%。这就导致人民币对主要非美货币的汇率是有所贬值的,从而经过加权得到的人民币名义有效汇率有所贬值。

值得注意的是,长期以来人民币名义有效汇率和实际有效汇率的走势基本一致,而且两者的差距较小,但2022年以来两者的差距在扩大,人民币名义有效汇率要明显强于实际有效汇率。

中金公司认为,人民币名义有效汇率与实际有效汇率的背离几乎为历史新高,二者之差反映中国与贸易伙伴之间的通胀差距大幅走阔。过去几年,中国的通胀水平偏低,而主要贸易伙伴的通胀水平偏高,从而导致人民币的实际有效汇率走弱。

萌发升值预期

面对外部环境的高度不确定性,人民币汇率保持了相对稳定,资金也开始增配人民币资产,A股的表现也较为坚挺,港股在全球主要股市中处于领涨位置。

而且过去几年较为浓烈的人民币贬值预期似乎正在发生趋势性的逆转,市场开始萌发人民币升值的预期。

东吴证券指出,外汇市场正形成人民币升值预期。从外汇期权市场的风险指标来看,资金看涨人民币汇率的押注不断抬升,进入5月美元兑人民币汇率隐含波动率持续走低,度量价外看涨期权和价外看跌期权隐含波动率之差的指标即是风险逆转因子,风险逆转因子持续走低,显示市场资金在押注离岸美元兑人民币汇价下跌,资金正在押注人民币汇率“补涨”。

人民币升值预期的形成,很大程度上是由于美元仍存在一定的贬值压力。利差因素已经不是影响近期全球外汇市场的关键因素,虽然美联储放慢了降息的步伐,美债利率也在走高,与此同时欧元区在6月继续降息,中国央行也在5月降息,但利差并未推动欧元和人民币走弱。

市场更关注的是美国债务的可持续性问题,以及去美元化背景美元储备货币的地位弱化。中金公司认为,短期来看,若干因素可能增添美元的下行压力。从基本面来看,美元偏离了其支撑因素所决定的水平。比如过去一段时间,美国财政和贸易双赤字走阔,但美元指数却维持较高水平。从历史来看,美国“双赤字”走阔可能意味着美元有贬值空间。近年来美国财政赤字大幅上升引发市场对美国国债安全性的担忧,贸易赤字的恶化也引发市场对美元走势的担忧。

另外,结汇行为的变化可能会对人民币进一步形成支撑。东吴证券认为,尽管“待结汇盘”规模扩张,但结汇需求开始回升,2025年1-4月银行代客结售汇逆差回落至400亿美元以内,其中1-4月货物贸易结汇顺差达到878.09亿美元,其中4月单月结汇顺差就高达316.33亿美元,单月主动结汇率也快速回升至50.97%,居民等部门“囤积”的美元存款规模也开始下降。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号