促进整体价格水平合理回升成为当下更为紧迫的问题,“反内卷”则是解决这一矛盾的突破口。随着“反内卷”稳步推进后,供给收紧的预期升温,相关商品价格和A股板块近期都出现不错的上涨,“反内卷”已初显预期成效,投资者可从胜率和赔率两个维度布局后续行情。

如果说上半年市场的焦点是关税冲击和需求对冲政策,行至年中,市场则聚焦在反内卷和价格提升。矛盾在变化,市场的关注点也自然切换。上半年实现5.3%的经济增长,展现出在外部多重不确定性下中国经济的内生韧劲和政策发力的见效,有效需求不足的问题有所缓和。但是经济整体价格水平依然偏低,导致名义GDP增长持续低于实际GDP增长,企业增收不增利,那么促进整体价格水平合理回升就成为当下更为紧迫的问题。

“反内卷”就是解决整体价格水平偏低的一剂药方。投资者可能会有所疑惑,货币主义的经济理论告诉我们,通胀归根到底是货币现象,多放货币不就可以推升价格水平吗?实际情形可能并没有理论描述的那样线性,货币政策对经济和通胀的作用就像拉绳子,拉绳子收紧,抑制经济过热并控制通胀,货币政策往往很有效;但推绳子则效果会打折扣。

此外,央行在《2025年第一季度中国货币政策执行报告》中认为,物价水平是多方面因素共同作用的结果,根本上由供求关系决定。“除了短期供求关系外,长期全球化进程、人口变化、经济结构、体制机制等因素也会影响物价水平,物价与货币之间的关系很难在传统理论的基础上简单地线性外推。” 央行进一步指出,“价格调控思路上,也要从以前的管高价转向管低价,从支持规模扩张转向高质量发展,从防垄断转向防无序竞争”。

正是基于此,防无序竞争的“反内卷”成为解决价格水平偏低这一矛盾的突破口。7月1日,中央财经委会议强调,“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。” 这为“综合整治内卷式竞争”政策部署指明了方向。

汽车、光伏、水泥等多行业纷纷跟进响应“反内卷”号召,开始通过减产、提价等实质性动作或发布相应倡议文件,重塑市场秩序、推动行业高质量发展。7月16日召开的国务院常务会议强调,“要着眼于推动新能源汽车产业高质量发展,针对该产业领域出现的各种非理性竞争现象,坚持远近结合、综合施策,切实规范新能源汽车产业竞争秩序。”政策进一步发力“反内卷”的预期不断升温。

初见成效

随着“反内卷”稳步推进后供给收紧的预期升温,叠加高温旺季下需求可能边际改善,7月以来南华商品指数持续上涨,自6月以来该指数上涨超7.5%。

从具体细分商品看,7月以来期货价格上涨较多的资源品类集中在新能源产业链的多晶硅、碳酸锂、黑色系的焦煤焦炭、铁矿石、螺纹钢、有色的工业硅、银、氧化铝等、建材的玻璃。很多品种的现货价格也已经开始实质性涨价,甚至涨幅已超过期货价格。

A股市场上,近期围绕“反内卷”的行情也比较热烈。一些“反内卷”的代表性行业板块,6月以来(截至7月18日)录得较好涨幅,比如玻璃纤维、能源金属、光伏设备板块分别大涨21.2%、19.7%、15%,板块内一些热点标的近期涨幅更是超过30%。

当然,任何一项政策的全面见效都不是一蹴而就的,目前“反内卷”政策仍处于逐步落地阶段,A股和商品市场通过预期效应会走在“前面”,后续还需要观察政策的强度与效果来展开行情的演绎。

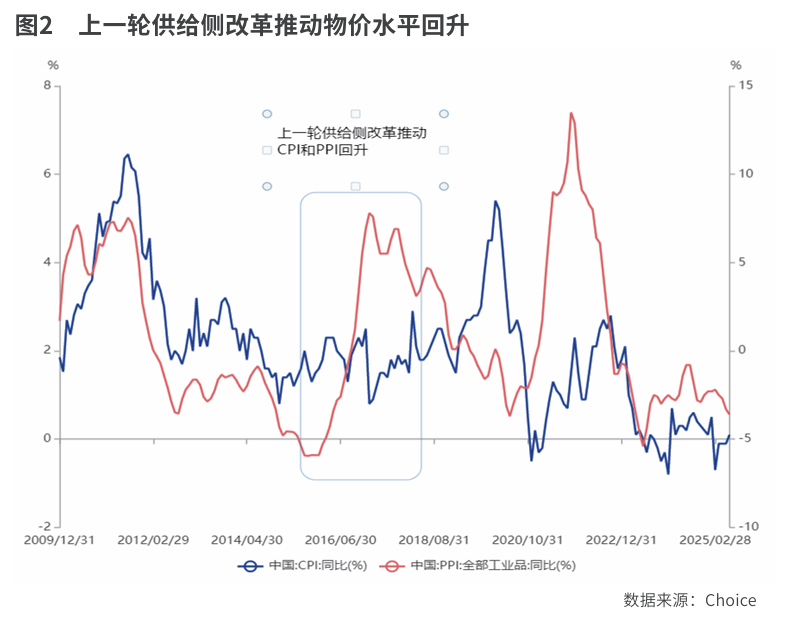

历史经验告诉我们,2016-2017年的供给侧改革对于改善整体偏低的价格水平是卓有成效的。2012-2015年PPI连续四年负增长,但在供给侧改革后,2016年9月PPI增速开始转正,2017年PPI增速回升到6.3%。我们有理由对这次“反内卷”给予较高的信心和期待。

胜率与赔率的布局

后续“反内卷”行情又会如何演绎呢?天风证券从“内卷”程度、出清程度和出清弹性三个维度,筛选出两类主要的受益方向:

第一类走的是困境反转逻辑,行业“反内卷”需求较为迫切,处在周期底部,出清拐点初步显现且具有较好的出清弹性,属于“反内卷”较为核心的赛道。典型行业为光伏设备、通用设备。以光伏为例,行业库存与开支周期向下,去库效果初显,营收增速出现环比改善,但毛利率和现金流的改善仍未出现,困境反转后向上空间较大。

第二类是走率先出清、盈利改善的右侧逻辑,“内卷”程度已经得到一定改善,行业业绩能见度较高。典型为家电、化学原料等。

这两种类型的“反内卷”板块在投资上的胜率和赔率会有所不同,投资者需要根据自身的风险偏好进行选择。困境反转类型一旦成功,带来的上涨空间巨大,但由于目前仍处于周期底部,反转的难度会更高,所以这一类型的投资胜率会相对低一些,但赔率会非常可观;盈利改善的右侧类型,由于内卷程度不那么高,且业绩短期容易显现,胜率上会更好一些,但赔率则没有那么优厚。

行业集中度和国企占比高低也可能会影响供给侧的出清速率和弹性。天风证券进一步指出,行业集中度水平较高时,行业的凝聚力更强,龙头带领下能够迅速配合政策导向,从而提高供给侧出清的速率;同样的,国企占比更高的行业政策响应力也会更强。此外,行业集中度的提升也是出清程度、竞争格局优化的一种表现。

需要注意的是,“反内卷”并不是简单去产能、去库存,积极寻找新的市场也是途径之一。中信证券认为,“出海”也是积极“反内卷”并提高利润率的一种形式。“出海”作为业绩最好的线索之一,因为贸易战导致行情剧烈波动且一直呈现零散的自下而上驱动状态,随着8月后贸易战预期逐步稳定、中报季结束,“出海”可能会再次形成板块性行情。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号