面对白酒行业的调整,即便是高端白酒龙头贵州茅台也放慢了增长步伐,以中低端为主的二线白酒企业多数录得负增长,从已披露中报及预告看,均在寻找转型之道,有的忙于拓展渠道,有的追求性价比,各显神通。

发布半年报后,贵州茅台股价一度有所下跌,但随后很快又收复失地。由此,时隔数年这份收入个位数增长的半年报基本符合市场预期。在宏观经济和行业周期双重压力之下,贵州茅台在努力保持增长。

在2024年报中,就有不少酒企年报中表示,白酒产业处于调整期,存量竞争加剧、结构分化加剧,但优势企业引领行业发展。贵州茅台也在2024年报中提出2025年营收增长目标9%左右,低于多年保持的两位数增长。

贵州茅台的波动,不仅直接影响公司,也对行业有着重大影响。行业调整期,市场和投资者都关心贵州茅台的一举一动。进入2025年以来,贵州茅台在供需两端推出一系列举措,以应对调整期对增长的挑战。

预期中的增长

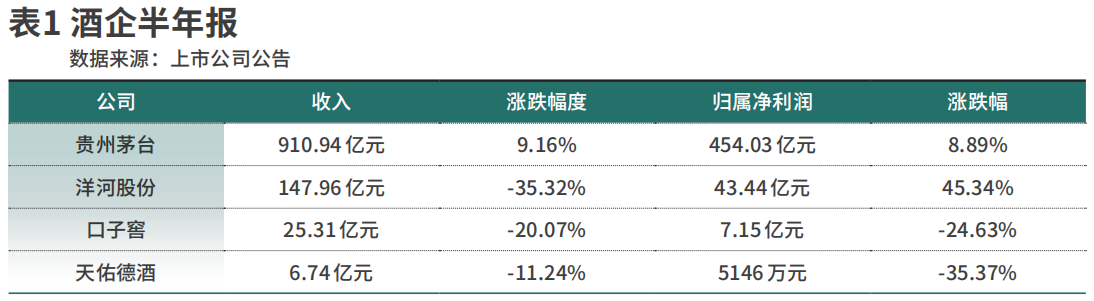

贵州茅台发布的半年报显示,2025年上半年,公司实现营收910.94亿元,同比增长9.16%;实现归属于上市公司股东的净利润454.03亿元,同比增长8.89%。4月公布的2024年年报中,贵州茅台2025年营收目标是增长9%左右,如今半年时间已过,公司顺利完成阶段性预期增长。

分季度来看,在一季度仍是两位数增长的前提下,二季度个位数增长是贵州茅台收入降速的主要原因。2025年二季度,公司营收为396.5亿元,同比增长7.26%;实现归属净利润185.55亿元,同比涨幅为5.25%。贵州茅台上一次出现季度收入个位数增长为2021年三季度。

半年报发布后首个交易日,贵州茅台股价下跌了1.18%,但第二个交易日公司股价盘中一度涨幅接近2%,终盘收涨,完全收复前一天的跌幅。

贵州茅台上一次中报收入个位数增长是2014年。从产品分类来看,茅台酒涨势依旧。2025年上半年,公司茅台酒收入为755.9亿元,同比增长10.24%,收入增速快于公司整体水平。

同期贵州茅台系列酒收入为137.63亿元,同比涨幅只有4.69%,涨幅还不到5%,成为拖累贵州茅台增长的主因。

对此,民生证券指出,系列酒增长除政策制约需求外,或许还与上年同期基数偏高有关。2024上半年茅台1935进度较快,二季度系列酒同比增长42.52%属于单季度较高水平。

此外,也与系列酒经销商结构调整干扰回款节奏有关。叠加大单品茅台1935自2024年三季度取消价格双轨制后打款价实质降低,叠加批发价下行导致渠道流速放缓。

以经销商为主的批发代理的收入增长也落后于公司的整体增长。2025年上半年,贵州茅台批发代理收入为493.43亿元,同比增长只有2.83%。与之相比,贵州茅台直销渠道收入突破400亿元达到400.1亿元,同比增长了18.63%。

直销渠道指自营和“i 茅台”等数字营销平台渠道。其中,2025年上半年公司通过“i 茅台”平台实现酒类不含税收入107.6亿元,与上一年的102.5亿元相比,涨幅约为5%。这意味着,贵州茅台直销收入主要依靠自营而非“i 茅台”,这主要包括线下自营店、商超卖场专柜和京东、天猫等电商线上平台等。

比如,2025年6月,贵州茅台总经理王莉率队拜访了京东集团和阿里巴巴集团,表示要做好“线上+线下”双向赋能。贵州茅台官网介绍,2025年1-5月,茅台全系产品在京东、天猫销售稳定增长。“6.18”期间,两大电商酒类销售均有较大增长。公开报道显示,“6.18”期间,茅台在两大电商平台均实现较大增长,其中,京东平台(包括自营+第三方店铺)的茅台酒销售额同比增长了44.97%。

供需双管齐下

2025半年报中,贵州茅台表示,白酒行业正处于宏观经济周期与产业调整周期的双重叠加时期。公司核心单品飞天茅台的批发价也逐渐走低,2025年初,原箱飞天茅台的批发价还超过2300元/瓶。

5月政府颁布新的禁酒令,明确规定公务接待中必须禁止烟酒。叠加618电商促销,飞天茅台价格持续走低,6月底,原箱飞天茅台跌至1830元/瓶,散瓶飞天报价1780元/瓶。显著跌破2000元。目前原箱和散飞价格在1860元上下,仍徘徊在低位。

针对价格变化,贵州茅台积极采取措施,4月针对直营店建档企业团购和个人客户推出新规,停止单独销售1499元飞天茅台,采取飞天与其他产品搭配销售政策,间接提高飞天茅台的实际购买成本,抑制囤货并稳定终端价格。

近期,贵州茅台又新推出了4瓶装/箱。取代原有的12瓶装,降低购买门槛和储存成本,以匹配聚会、送礼等灵活消费场景。

7月茅台酱香酒在抖音开启首场直播,通过发放代金券引流至线下门店,实现“线上+线下”的闭环。尽管未直接销售产品,但代金券核销率超预期,间接提升了终端动销。

8月,茅台酱香酒与美团闪购达成战略合作,首批上线门店超千家,推动渠道变革。

在差异化市场投放上,针对不同市场需求优化产品供给。珍品、年份酒向北京、上海等经济发达地区倾斜;43度茅台重点覆盖华东市场;公斤装飞天通过“i茅台”平台辐射全国。同时,动态调整经销商配额,对主动申报增配珍品、15年酒的经销商优先供应生肖酒等稀缺资源。

贵州茅台还通过推出新品以满足不同市场的需要。半年报显示,公司积极与世博会、亚洲职业高尔夫球巡回赛等国际IP合作,发布5款“走进系列”新品和“世博会纪念酒”。“走进系列”分别包括希腊、意大利、英国、法国和日本5款10种规格。

2025年上半年,贵州茅台在国外的收入为28.99亿元,同比增长30.1%。此前三年,公司在国外上半年的收入基本稳定在20亿元出头,并没有明显增长。

日前,贵州茅台又推出了贵州茅台酒(五星商标上市70周年纪念)。产品定价7000元/瓶,限量25568瓶。在“i茅台”上线后,瞬间销售一空。

二季度白酒消费环境出现明显变化,茅台酒批价承压,整箱飞天批价落至1900元/瓶附近。但正如信达证券所说,贵州茅台从消费者服务切入,从“渠道为王”向“消费者为王”转变,利用“社会+自营”双渠道体系优势,不断优化运营体系,积极拓展多元渠道触达。五星商标上市70周年纪念酒受到市场追捧,彰显品牌影响力。

虽然短期需求仍有压力,但茅台酒的消费属性没变,且暂时没有替代品,在保证渠道利润优势的情况下,贵州茅台的经营思维转变有望逐步落地。

行业调整

对于行业调整,各家酒企都有着清晰的认识。2024年报中,贵州茅台就已经表态行业处于宏观经济周期与产业调整周期的双重叠加时期。五粮液指出,白酒产业处于深度调整期,产业波动加大、存量竞争加剧,市场集中加快、结构分化加剧等特点。

据洋河股份介绍,白酒行业存量竞争态势持续演进,市场竞争愈发激烈,逐步由多元分化竞争转向头部企业集中,强集中、强分化特征更为显著,马太效应愈发凸显。

泸州老窖直言,2024年,白酒行业进入新一轮调整周期,未来一段时期,白酒行业或将加速“分化”,市场竞争将步入白热化阶段。

已发布半年报酒企分化的业绩验证了上述判断。洋河股份半年报显示,2025年上半年,公司实现营收147.96亿元,同比下降35.32%;实现归属于上市公司股东的净利润43.44亿元,同比下降45.34%。

半年报中,洋河股份表示,2025年上半年,白酒行业景气度持续承压,存量竞争的格局加速演进,行业集中、分化趋势进一步凸显,同时随着理性消费时代的到来,消费者对更舒适、更具质价比的白酒产品愈发青睐。

对此,公司对梦六+、海之蓝等主导产品控量稳价,多方式帮助市场去库存、促动销。省内市场焕新推出第七代海之蓝,同时上线洋河大曲高线光瓶酒,做优品牌矩阵。

紧跟着口子窖和天佑德酒于8月20日同时发布半年报。2025年上半年,口子窖实现营收25.31亿元,同比下降20.07%;实现归属净利润7.15亿元,同比下降24.63%。天佑德酒营收为6.74亿元,同比下跌11.24%;归母净利润5146万元,降幅为35.37%。

半年报中,两家公司都不约而同地提到行业发展面临的压力,如需求下降、库存增加等问题。不过天佑德酒表示,地产酒凭借大众价格带、稳固的本地消费基础以及更强的渠道掌控能力,有望展现出更强的韧性和增长潜力。

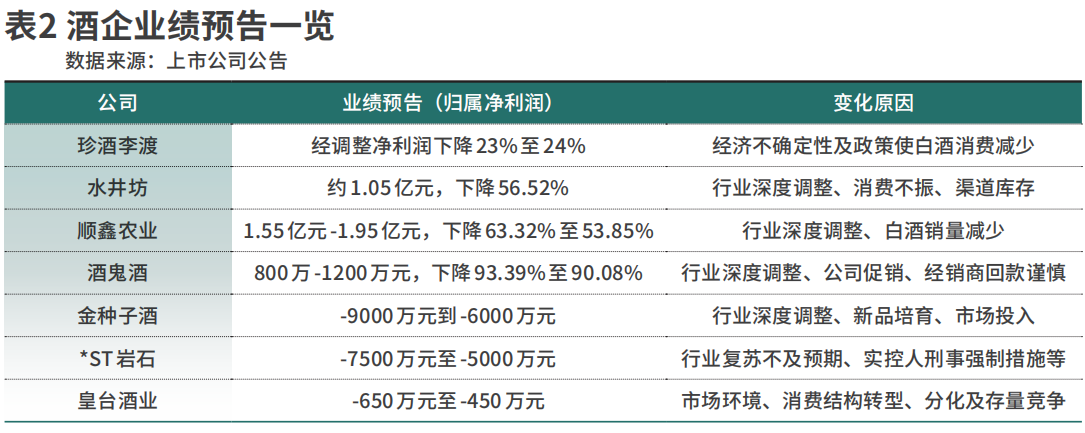

已发布半年报的酒企只有贵州茅台取得了业绩增长。部分酒企虽然还未发布正式半年报,但根据已有的业绩预告,净利润下降成为普遍现象。水井坊预计公司2025年上半年归属净利润为1.05亿元左右,下降幅度为56.52%;预计收入为14.98亿元,同比下降12.84%。

水井坊表示,2025年上半年,白酒行业整体仍处于深度调整阶段。尤其在二季度,商务宴请和宴席等传统消费场景持续承压,市场恢复节奏放缓。春节期间总体消费表现低于预期,导致渠道库存水平高于预期,进而对春节过后几个月的发货量造成一些影响。

消费疲软的趋势在二季度进一步加剧,宴席和商务宴请等关键场景需求不振,进一步影响了去库存进程,放缓了发货恢复的节奏,水井坊介绍道。

顺鑫农业预计2025上半年归属净利润在1.55亿-1.95亿元之间,同比下降63.32%至53.85%,酒鬼酒预计下降93.39%至90.08%,归属净利润在800万-1200万元之间。和水井坊类似,行业深度调整是两家公司提到的共同原因。

顺鑫农业表示,白酒行业深度调整,公司白酒板块承压,白酒产品销售量同比减少,影响了整体营收和利润水平。酒鬼酒表示,2025上半年,白酒行业继续延续深度调整态势,酒企经营进一步承压,马太效应下中小酒企压力更大,经销商回款谨慎。

同时,公司加大促销力度,降低社会库存,但市场谨慎,且经销端回款与实际终端动销不同频等,导致公司利润降幅较大。

*ST岩石仍处于亏损中。公司预计2025年上半年归属净利润在-7500万元至-5000万元之间。除了自身经营问题外,*ST岩石表示,2025年上半年白酒行业复苏未达预期,加之政策影响较大,行业整体承压。

此外,白酒产业仍处于去库存周期,产业向优势产区、优势企业、优势品牌集中的趋势明显,中小品牌酒企愈加受到挤压。同期继续亏损的皇台酒业对行业变化也表达了类似的看法。

金种子酒由盈转亏。公司预计2025上半年实现归属净利润-9000万元到-6000万元之间。除行业深度调整外,公司新品处于投入期,尚未达到规模效应,也影响利润表现。

唯一在港股上市的珍酒李渡预告,公司预计2025年上半年营收在24亿-25.5亿元之间,同比下降38.3至41.9%;经调整净利润下降23%-24%。主要受经济的不确定性及若干近期政策致使白酒消费减少,尤其是商务及社交宴请及送礼场合。

A股共计20家白酒企业,加之在港上市的珍酒李渡,已经有11家即半数以上酒企披露或者预告了上半年利润涨跌情况。其中,只有贵州茅台取得了增长。

对此,国信证券表示,受政策影响二季度白酒消费场景减少较多,主流产品动销下滑幅度较大。8月以来白酒动销逐步改善,终端动销和消费者开瓶数据边际好转,预计行业动销最差的阶段已经度过,中秋国庆可适当乐观,整体动销下滑幅度环比收窄。

同时,三部门发布消费贷方案助力居民端消费潜力释放,当前看部分餐饮同店数据有所恢复。预计白酒行业逐步沿需求环比修复、库存逐步见顶、报表端加速释放包袱演绎,估值端有望率先修复。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号